净利率连续三年下滑,“尿不湿”的上游供应商中国盈润能否成功IPO?

婴儿及成人尿布的上游供应商中国盈润控股有限公司(简称,中国盈润),在港交所提交招股说明书啦!

根据中国盈润招股说明书显示,公司是一家知名无纺布制造商,专注在中国开发、制造及销售无纺布。公司的无纺布一般用于下游行业以生产各种卫生用品,如婴儿及成人尿布、纸尿裤及卫生巾。

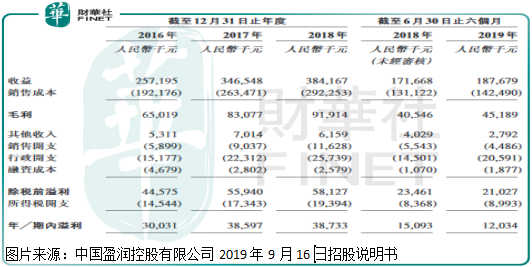

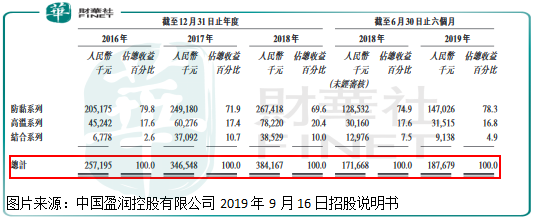

该公司收益构成由防粘系列、高温系列和结合系列构成,其中,防粘系列收入占比份额最高。2016年至2018年总收益分别为2.57亿元(人民币,下同)、3.47亿元和3.84亿元,2018年上半年为1.72亿元,2019上半年为1.88亿元;2016年至2018年净利润分别为0.30亿元、0.39亿元和0.39亿元,2018年上半年为0.15亿元,2019年上半年为0.12亿元。

如果说中国盈润近几年的收入增速还凑合,那么,净利润数据就不怎么样了,尤其是2019年上半年,收入增长,净利润却出现比较明显的下降,这是什么原因呢?

费用的占比提升压缩了利润

收入增长,净利润下滑,无非就是三个原因,一个是毛利率降低了,一个就是费用增速高于营收,导致费用占比提升了,要不就是有一些非经常性的支出,每一个项目的变动,对公司的影响也不相同。

我们先来看看毛利率,中国盈润2016年、2017年、2018年和2019年半年度毛利率分别为25.3%、24.0%、23.9%和24.1%,三年多降低了一个百分点,但是比较稳定,降幅也并不是特别大,毛利率变动对公司的净利润影响有限,尤其是2019年上半年毛利率还在增长,营收也在增长,净利润却下滑了。

那么,原因肯定出在费用端或者非经常性支出上面了。首先,我们注意到中国盈润有一项其他收入,2019年上半年这块收入减少了一百多万,这是导致公司2019年上半年业绩增速下滑的主要原因之一。另外,2016年至2018年公司的销售费用加行政开支占比营收由8.2%上升至9.7%,这也是为什么近三年公司的净利润增速没有营收增速快的主要原因。2019年上半年这个趋势进一步加剧,销售费用加行政开支占总收入13.4%,这也是为什么2019年上半年公司营收上涨,净利润却出现下滑了。

对于销售开支和行政开支的增加,这并不是一次性的,而是持续性的,这是非常不好的迹象,因为原本不高的净利率,让费用占比提升又压缩了不少,导致的结果就是增收不增利,运营效率非常差劲。

上游原材料价格不稳定

最后,我们有必要针对公司的毛利率再来认真谈谈。

中国盈润毛利率比较低,毛利率的变动对净利润影响就比较大,而公司的毛利率主要由上游原材料价格所决定。

中国盈润的上游原材料(聚丙烯及聚酯短纤),很大程度上受原油价格波动所影响。这点从公司历年报表就可以看出端倪,近几年国际原油价格筑底回升,必然会影响到公司的毛利率和净利润,公司为了应对这种负面影响,在2017年给占比份额最高的防粘系列产品每吨提高销售价格9.4%,但是就算这样,近几年公司整体的毛利率还是下滑的。

当然了,前几年公司把原材料价格上升的不利因素,有很大的一部分转嫁至下游客户身上了,今年下半年原油价格又出现上涨趋势,那么,公司还能把增加的成本转嫁至下游客户身上吗?

如果公司未能调整下游客户的售价(从近两年营收数据看,就算产品不涨价,收入增速都非常缓慢),上游成本的增加,中国盈润就需要自己承担,而这会拉低公司毛利率,严重影响公司净利润,使原本较少的净利润更是雪上加霜。

结语:

不管是成本端还是费用端,中国盈润的数据都在持续恶化,盈利能力持续下滑,更重要的是,公司对上游原材料基本没有议价能力,只能被动接受价格变动,这使公司未来的业绩不确定性进一步加强了。