三季度增收不增利,H股跌近5%,顺丰控股尚可期?

10月30日,顺丰控股(002352.SZ)(06936.HK)披露2025年第三季度财报。整体来看,在快递物流行业竞争加剧的大背景下,公司营收与利润增速背离,出现“增收不增利”尴尬局面。

受业绩不佳,叠加整体物流板块回调影响,10月31日顺丰控股股价表现低迷。截至收盘,顺丰控股H股大幅下挫4.91%,报36.06港元/股;A股同样走弱,跌幅为1.47%,报40.33元/股。

三季度利润承压

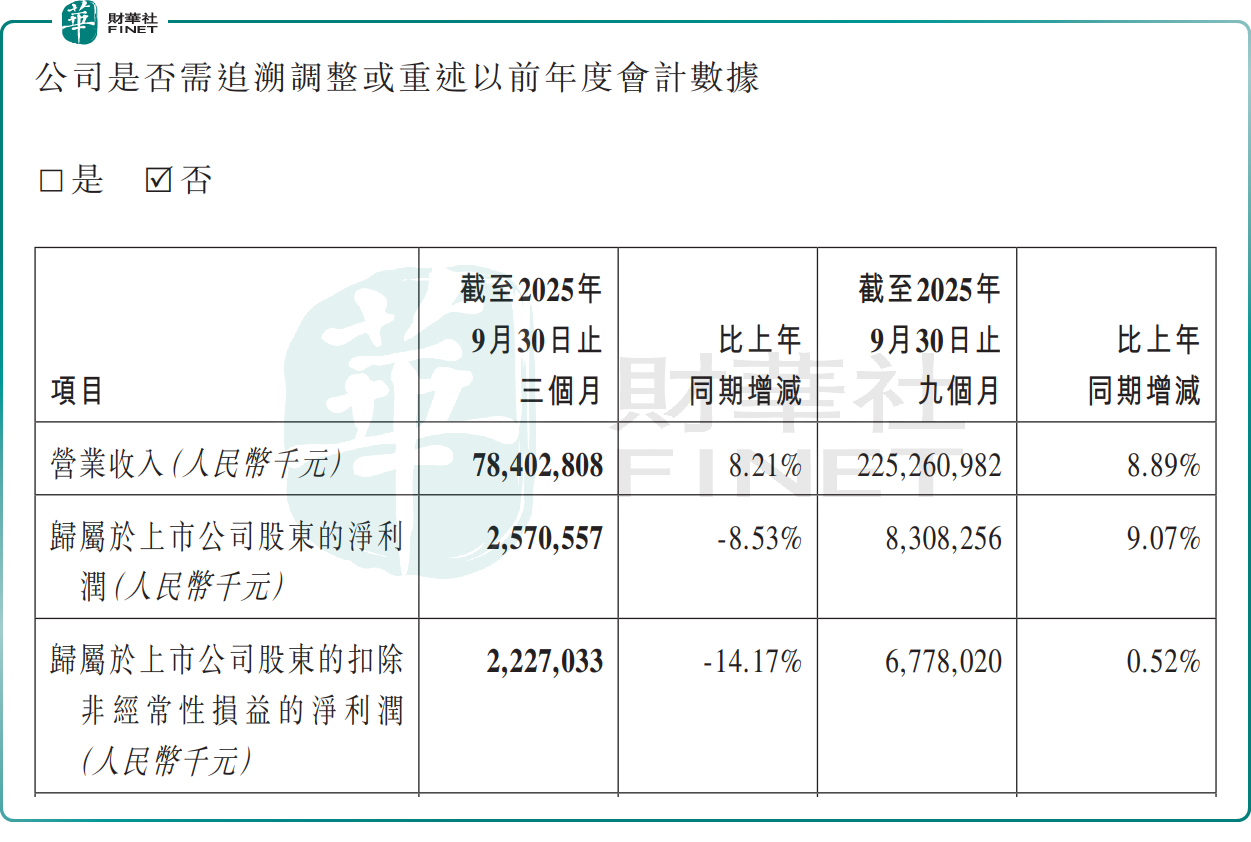

根据顺丰控股于港交所披露的报告,今年前三季度,顺丰控股实现营收2252.61亿元(单位人民币,下同),同比增长8.89%。其中,第三季度,顺丰控股实现营收784.03亿元,同比增长8.21%。

作为快递行业巨头,顺丰在时效件、经济件、快运、冷运及医药、同城即时配送、供应链及国际等多元业务领域均有发力。

今年第三季度,顺丰总件量达成43.1亿票,同比增长33.4%,件量增速高于快递行业整体水平。

分业务来看,第三季度,得益于业务量规模稳步扩大,速运物流业务(包含:时效件、经济件、快运、冷运及医药、同城即时配送)收入同比增长14.4%。

在国际化战略方面,第三季度,国际货运代理业务收入同比下降5.3%,主要受海运价格较去年同期高位显著回落影响;而国际快递及跨境电商物流业务收入同比增长27%,较上半年提速。

值得注意的是,虽然整体收入增长,但利润端短期承压。

前三季度,顺丰控股归母净利润达83.08亿元,同比增长9.07%。其中,第三季度归母净利润达25.71亿元,同比下滑8.53%。

对于盈利的波动,顺丰控股将其归因于“积极主动的市场拓展策略”和“必要的长期战略投入”。

财报显示,前三季度,顺丰控股销售费用达27.74亿元,同比增长23.92%。这主要由于公司加快销售团队建设步伐,提升行业端到端供应链和国际业务的市场拓展能力。

单票价格改善信号显现!顺丰盈利修复可期?

随着“反内卷”持续深化,快递行业单票价格已出现改善信号。

数据显示,截至今年9月,顺丰控股速运物流业务单票价格为13.87元,同比下滑13.31%,但环比8月已上涨了0.6元,这或为后续盈利修复奠定基础。

展望后续发展,顺丰在财报中表示,公司将结合市场动态与业务旺季特征,聚焦“价值驱动”核心,通过灵活调整策略、优化运营效率、深化资源整合等举措,致力于实现2025年第四季度归母净利润同比基本持平,全年归母净利润保持稳健增长。

基于未来发展信心,顺丰在10月30日宣布上调回购额度,将现行回购方案金额大幅提升至不超过30亿元,创下公司历年来回购计划的最高规模。

另值得关注的是,目前第十二届“港股100强”评选活动的准备工作已正式启动,榜单候选筛选正有序推进,且拟增设多个细分榜单,重点关注科技、消费、物流等具备长期增长潜力的赛道。

作为国内物流行业的标杆企业,港股物流板块新进的龙头股,顺丰控股能否凭借稳健的经营韧性与长期增长潜力,入选本届“港股100强”,值得市场期待。