Q3业绩增长,时代电气股价却变脸,大跌逾12%!

10月31日,A股的时代电气(688187.SH)放量大跌6.99%,港股的时代电气(03898.HK)更是跳空大跌12.15%,引发市场哗然。

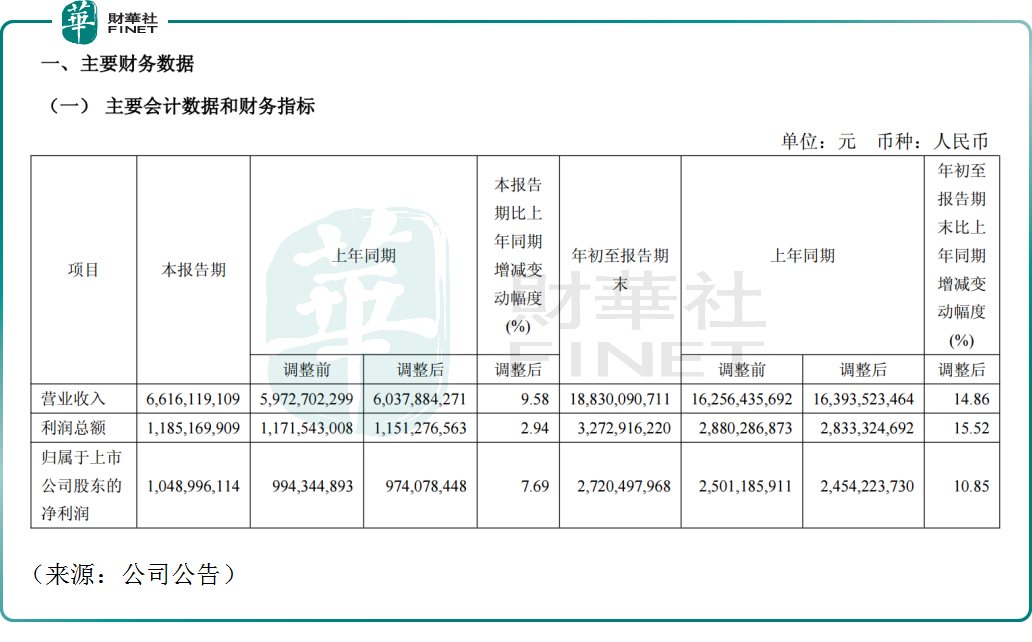

消息面,时代电气披露三季报,公司前三季度实现营收188.30亿元(人民币,下同),同比增长14.86%;实现归母净利润27.20亿元,同比增长10.85%。

其中,公司第三季度实现营业收入66.16亿元,同比增长9.58%;实现归母净利润10.49亿元,同比增长7.69%。相较于一、二季度营收及净利润双位数增长表现,三季度增速明显放缓。

公司背靠中国中车集团,属于根正苗红的国企,主要产品包括轨道交通装备和新兴装备。其中,轨道交通装备业务包括轨道交通电气装备、轨道工程机械、通信信号系统等,前三季度该业务实现营收103.05亿元,同比增长9.23%。

新兴装备业务则涵盖基础器件、新能源汽车电驱系统、IGBT等等,该业务前三季度实现营收为84.26亿元,同比增长22.26%,成为公司业绩增长的主要驱动力。

有分析认为,今年以来动车组招标规模维持高位,轨交设备行业基本面持续改善,这些因素转化为更健康的订单储备以及盈利增长。这或许也是时代电气三季报增长的主要因素之一。

此前,摩根大通曾发布研报称,上调对时代电气的预测,反映基于第三季强劲订单获取、需求能见度改善及行业向周期性增长驱动转变的更乐观前景,故维持时代电气的“增持”评级。

该行认为,时代电气拥有强劲的经营现金流生成能力,且估值仍低于长期周期中值,将公司H股目标价由43港元升至50港元;A股目标价由59元人民币升至68元人民币。

此外,野村研究报告指,时代电气(03898.HK)首三季收入按年增长14.9%至188亿元人民币,主要受新兴装备业务按年升22.3%所推动,但部分被铁道交通装备增长9.2%所抵销。净利润增长放缓因经营开支率按年微升,以及资产减值损失增加;不过部分被产品结构优化带动毛利率升2.8个基点所抵消。

野村维持时代电气“买入”评级,并将目标价由45港元上调至54港元,因预期新兴装备业务的增长,可支持公司于今年第四季及明年实现稳健盈利增长。

然而,令市场大跌眼镜的是,业绩公布之后,时代电气港、A两市集体跳水,投资者“用脚投票”。

有市场人士指出,时代电气第三季度业绩略低于预期,同时受今日大市普跌,以及高铁及基建板块大跌带来的影响。

更重要的是,中国中车第三季度归母净利润27.19亿元,同比大幅下降10.70%,低于预期。

今日港股中国中车股价跳水,大跌逾10%,市场预期中车利润降低迟早会挤压到核心供应商,时代电气首当其冲。在悲观的情绪氛围中,公司股价跳水也在情理之中。

不过也有机构认为,铁路需求以及明年的预期需求仍有保障,在轨交装备需求增加、设备更新、国内高铁大修周期来临等多重因素的推动下,时代电气业绩仍有支撑,目前公司估值不高,其港股动态市盈率不足13倍,安全边际凸显,随着股价调整之后,或易吸引配置型资金的关注。