港股私有化热度不减,投资者应该理性看待

近年来,港股私有化明显加快不少,涉足领域有新能源、地产、家电及专业设备等。特别是步入2020年,提出私有化计划的上市企业接二连三接,香港老牌地产公司会德丰、潘石屹的SOHO中国、联合集团的联合地产(香港)等。

据相关数据显示,2018年成功私有化退市的企业只有3家,2019年全年共有9家公司成功私有化退市,而2020年,短短不到5个月就有4家公司宣布提出私有化计划,可见港股市场私有化步伐明显在加快。

那么,港股资本市场为何在这个时间节点频频出现私有化运作,这背后又有何共同点值得投资者考究?

时不利兮骓不逝

宣布私有化公司所处行业虽各有不同,但依旧存在一定共性值得我们去考究。私有化是指公司从公开上市状态按照一定流程主动退市的过程,亦是大股东为公司长期发展着想的“被动”战略选择。

近年来,从港股市场宣布私有化的公司来看,多数都是受外部环境影响,大股东才被迫选择私有化。

就环保新能源行业私有化而言,是2019年港股市场宣布私有化最多的行业。特别是以国企为代表的新能源公司,如华能新能源、中广核新能源、中国电力清洁能源、中电绿色清洁能源、哈尔滨电气等。这些新能源公司宣布私有化主要受行业发展及竞争格局发生剧烈变化,而选择私有化来解决同业竞争问题、配合母集团整合内部资源,进而以提升整体管理效率和盈利能力。

就地产行业私有化而言,是港股市场2020年宣布私有化最多的行业。与新能源公司不同的是,选择私有化的地产公司中业绩表现相对良好,债务结构及偿债能力相对不错。譬如,近日被提及私有化的SOHO中国及联合地产(中国)。2019年,SOHO中国的营业收入为18.47亿元,归属股东净利润为13.31亿元,资产负债率为46.77%;联合地产(香港)的营业收入为47.54亿元,归属股东净利润为28.8亿元,资产负债率为29%。

此外,与整合内部资源,提升行业竞争力而发起私有化的公司不同,地产公司发起私有化的原因更多归于两点,一是股价未能反映公司实际资产价值;二是股票流通量及交投量低,缺乏二级市场融资能力。

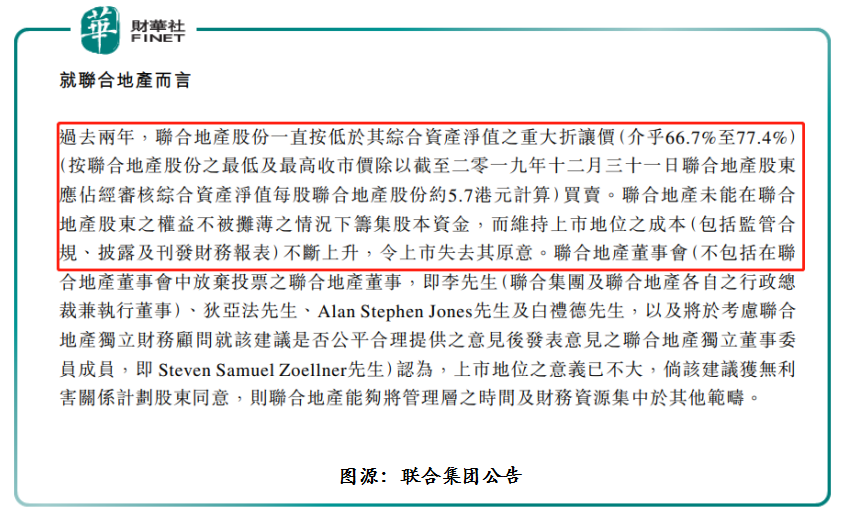

就拿联合地产(香港)私有化来讲,据4月20日大股东联合集团发布的公告显示,过去两年,联合地产股份一直按低于其综合资产净值之重大折让价(介乎66.7%至77.4%)买卖。联合地产未能在联合地产股东的权益不被摊薄的情况下筹集股本资金,而维持上市地位的成本(包括监管合规、披露及刊发财务报表)不断上升,令上市失去其原意。

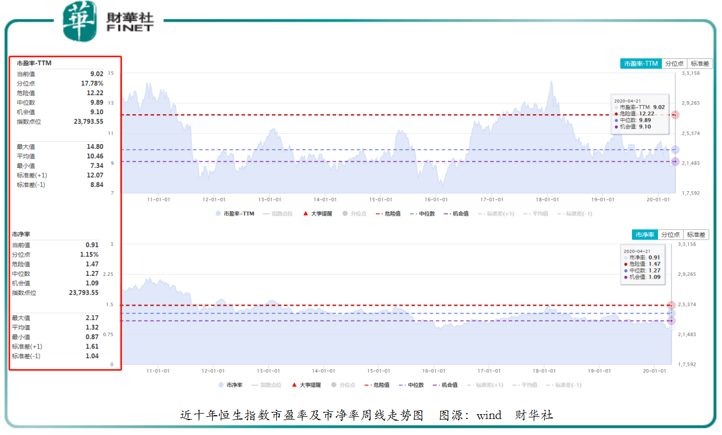

2020年初,地产公司为何选择这个时间节点提出私有化?这或多或少与当前港股估值跌至历史较低位置有关。据wind数据显示,截至2020年4月21日,恒生指数的市盈率(TTM)为9.02倍,低于近十年均值的10.46倍;市净率为0.91倍,创出近十年来的新低。由此可见,在二级市场估值处于历史较低位置时,也极大的程度上激发有意向选择私有化退市企业的热情。对此,如若大市继续低迷,不排除后续仍有企业会走上私有化道路。

私有化并非“一提便成”,依旧存在投资风险

涉及私有化“概念”的个股往往会迎来一波大涨行情,甚至有的个股股价甚至可以创出近几年的新高,进而改变了低迷的颓势。这引发不少投资者“期盼”自己手持的个股能够进行效仿,让其摆脱被深套的窘境。

实际上,提出私有化计划是需要具备一定硬核条件及财力支持,并非提出私有化就能顺利通过。另外,私有化失败的案例也不少,存在投资风险依旧不能小视。

据华泰国际投资银行部董事、签字保荐人刘涛江曾表示,私有化这里面涉及到很多维度,条件包括大股东占比要相对较高,股权过于分散会增加私有化难度,其次,大股东或母公司需要实力相对雄厚或者有足够的资金以及足够的还款来源,具备完成私有化的能力,第三,公司维持上市地位的成本偏高,估值偏低,成交不活跃,几乎失去融资功能,但质地较好,第四,完成私有化后与大股东或者母公司其他战略目标一致,如优化业务布局,资源整合,重新上市等等。

除此之外,私有化并非是一提便成,一提就退。就拿去年私有化宣告失败的哈尔滨电气来讲,7月19日哈尔滨电气发布公告称,公司私有化失败。主要原因是在期限届满时,公司只接获88.32% H股收购要约有效接纳书,不足90%门槛,故私有化要约失效,哈尔滨电气依然保持其联交所上市地位。

随着哈尔滨电气宣布私有化失败,公司股价也迎来了大跌。如下图所示,在宣布私有化后,哈尔滨电气股价逐步向拟注销价4.56港元靠拢。但是,随着公司宣告私有化失败后,股价如滑铁卢般下挫,跌回未私有化前的原点。

尾语:

近些年,选择私有化方式结束在港生涯的企业明显增加不少。这与控股股东战略选择、估值与股价低迷、同业竞争环境、维持上市地位的成本、股票流动性有限等因素存在莫大关系。因此,一旦大股东对上市失去了原意,走上私有化道路也是迟早的事。

这里要强调一点的是,在当前私有化浪潮下,投资者应该理性看待,将风险摆在第一位,切莫盲目跟进,以免深套成“长期股东”。