【观察】中银绒业凭啥悄悄登上龙虎榜

2021年11月2日,股市整体大跌,但是有一只股票却悄悄的登上龙虎榜,它就是本文将要分析的中银绒业(000982.SZ),在当日开盘一个小时内便以2.93元/股强势涨停。

单论股价,中银绒业目前确实有点不起眼,且加上之前刚刚摘帽,没有引起二级市场足够的重视,而且目前各大券商的研报也都没去睬它一眼。

中银绒业原名圣雪绒,公司成立1998年,公司的主营业务看其名字就大概猜到了,过去主营羊绒、羊毛、亚麻及其混纺类纺织品,拥有品牌“菲洛索菲”、“思诺芙德”,单靠纺织品这种传统业务是很难在二级市场获得较高的估值的,公司的转型动作是个比较大的看点。

01 剑指锂电,紧锣密鼓

2021年以来,中银绒业大有转型新能源赛道之势,且已经有相关动作表现,这是引起部分主力资金青睐的主要原因,你或许见过磷化工、钛白粉概念股转型到锂电材料赛道的,但作为纺织品概念股切入锂电上游的还是挺稀缺的,中银绒业算是第一家了。

在2021年3月,中银绒业正式宣布开始全面向锂离子电池正、负极材料领域转型,先造个势再说。

根据中银绒业发布的公告,决定投资设立成都向恒新能源材料投资管理中心(有限合伙),用于:

其一,增资并收购都江堰市聚恒益新材料有限公司100%股权,后者主要从事等静压石墨(高强、高密、高纯、高模量)及锂电池负极材料加工业务。现在锂电负极材料依然是以人造石墨为主,谁掌握了石墨这一原材料,自然就具备了先发优势。

其二,收购四川锂古新能源科技有限公司 80%股权。

锂古新能源成立于2020年6月,专业从事锂电池正极材料-磷酸铁锂的研发、生产、销售,该公司通过厂房和设备租赁方式具备磷酸铁锂4200吨/年的生产能力,在未来12个月内通过并购整合、互惠合作等方式将磷酸铁锂产能提高至2万吨/年。

以上的操作其实就是先把必要原材料揽过来,剩下的就是攻克技术与生产线的事了。没有技术怎么办?引入外援合作是中银绒业走出的第一步。

这个外援目前主要是上海大学,双方在2021年3月30日签署了《校企战略合作协议》,合作内容是围绕高性能锂离子电池正、负极材料技术领域,联合开展关键技术探索与创新研究及新工艺应用,实现科研技术产业化。

这个上海大学设有可持续能源研究院锂离子电池研究中心,技术方面还是有几把刷子的。

中银绒业新成立的全资子公司成都向恒很快就有了动作,于2021年6月出资2500万元参与宁波利维能储能系统有限公司的 A轮融资,获得宁波利维能增资后2.2727%股权。

这家宁波利维能储能系统有限公司主营汽车动力及储能系统的设计、咨询、研发、制造、销售、租赁,专注磷酸铁锂电池在轻型车市场的应用,并延伸基于磷酸铁锂体系的圆柱和软包电芯的应用市场。

除了锂电材料业务,中银绒业还把目光投向了换电业务领域。

10月19日在投资者互动平台表示,公司目前从事的换电业务主要针对的是二轮及三轮电动车更换电池业务,尚不涉及汽车电池业务。

2021年7月15日,中银绒业董事会通过了《宁夏中银绒业股份有限公司关于投资设立上海叁凌能源管理有限公司、上海奥翰智能科技合伙企业(有限合伙)以及上海玖捌贰物联科技有限公司开展换电业务的议案》,计划在上海开展二轮及三轮电动车换电业务,以扩宽、协同产业链条,增强公司的盈利能力,提升公司可持续发展能力。

就在此次董事会上,中银绒业还做出一项重大决定,将所持参股公司雍景羊绒31.25%的股权(对应雍景羊绒注册资本为人民币5000万元)转让给内蒙古菁美羊绒贸易有限责任公司,转让价格为人民币5359.65万元,转让后就不再持有雍景羊绒的股权,可以看出中银绒业斩断传统业务、转型新能源的决心,从而为转型新能源赛道攒够资本好发力。

面对新能源汽车的浪潮,中银绒业还真野心勃勃,其实今日之中银绒业非往日不能及了,因为业务上的脱胎换骨归因于领导班子、实际控制人发生了变化。

02命途多舛,“中植”入局

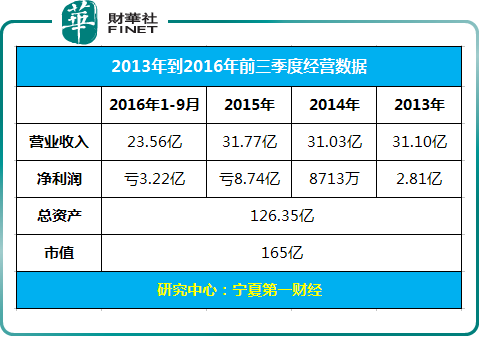

中银绒业原本母公司中绒集团,幕后实际控制人为马生国,中银绒业在2000年7月6日在深交所风风光光上市,在2010年胡润百富榜上,马生国一家成为宁夏四大上榜富豪家族之一。

可惜好景不长,2010年后公司经营出现危机,马生国便动了歪脑筋,在2012-2013年期间中银绒业出现虚增外贸交易、编造虚假购销合同、骗取出口退税等不法行为。

东窗事发后,证监会于2014年10月对中银绒业立案调查,并将涉嫌犯罪事实移送公安机关。根据法院《刑事判决书》,经审查,2012年2月至2013年9月期间,中银绒业虚假购销合同总金额约1.2亿美元,骗取出口退税款1.2亿元。中银绒业公告显示,马生国被以逃税罪追究刑事责任,被判处有期徒刑3年,缓刑5年。

因其在2015 -2016 年连续两个会计年度经审计的净利润为负值,自2017 年 5 月 3 日起被实施退市风险警示。

原本退市几乎已成定局,在“中植系”的抢救下,中银绒业破产重整之后卷土重来,总算保住了上市公司的地位。“中植系”,一个外界只能模糊地用“万亿级”来形容的神秘金融帝国,一位潜行幕后、时不时让资本市场躁动的资本大鳄。

2019年7月,中银绒业被银川中院裁定进入破产重整程序。截至2019年8月,共有91家债权人向管理人申报了96笔债权,申报金额为人民币62.97亿元。

2019年底,中银绒业实施完成重整方案,原羊绒、亚麻相关的所有生产厂房设备均置出上市公司,人员也一并进行了剥离。在完成资产剥离之后,中银绒业成为一家为羊绒纺织产业提供供应链服务的轻资产运营上市公司。

中银绒业公布的2020年度报告显示,公司2020年度实现了盈利。由于公司的重整计划已执行完毕,公司股票符合申请撤销退市风险警示条件,深交所于2021年6月8日撤销公司退市风险警示。

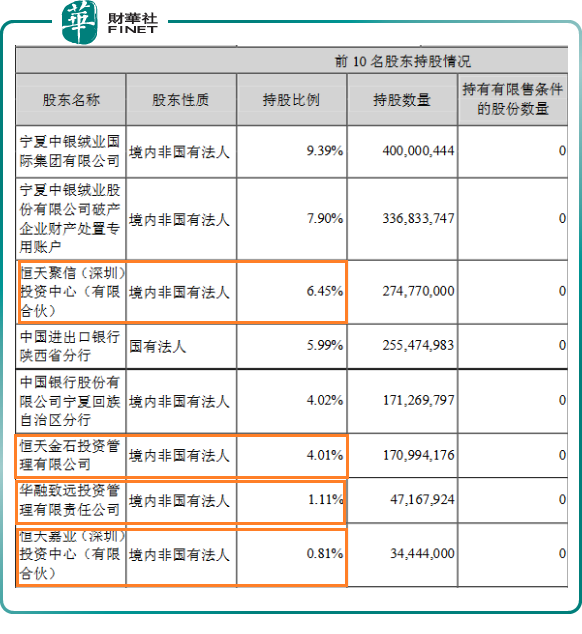

从中银绒业最新的股权结构来看,在公司前十大股东中,恒天聚信、恒天金石、北京中融鼎新投资管理有限公司、华融致远投资管理有限公司、恒天中岩投资管理有限公司均为中植集团直接或间接控制的企业,这几家公司合计持有中银绒业19.31%股权。显然,这个股权比例已经远超公司单列第一大股东中银绒业集团9.39%的持股。

可以发现,经过这几年来的逐步渗透与增持,“中植系”已经牢牢掌控了中银绒业,这不仅体现在股权比例上,事实上,中银绒业的董、监事会和其它高管人员,几乎也被代表“中植系”利益的相关人员掌控。

为了提升员工的稳定性、凝聚力和积极性,中银绒业又放了大招,推出员工持股计划,员工持股计划股票来源为公司回购专用证券账户持有的公司股票2760万股,员工持股计划股票以1.171元/股价格受让公司回购股份取得(回购股份的平均回购价格为1.1705元/股(含佣金))。

中银绒业2021三季报显示,公司主营收入2.96亿元,同比上升492.53%;归母净利润3860.0万元,同比上升138.73%;扣非净利润2219.01万元,同比上升735.41%;其中2021年第三季度,公司单季度主营收入1.14亿元,同比上升1121.39%;单季度归母净利润1477.09万元,同比上升69.15%;单季度扣非净利润609.63万元,同比上升336.1%。

前三季度业绩好转,主要是因为纺织行业回暖,羊绒价格上涨,增厚公司业绩,且磷酸铁锂已经处于业绩释放阶段,半年报显示新能源占营收比例为10.91%。

关于中银绒业,未来有两大点还是挺值得关注的——

一是,公司转型新能源赛道后,在锂电原材料不断涨价的背景下,公司未来的经营业绩是否会发生翻天覆地的变化?

二是,公司的实际控制人、领导层更换成中植系后,相当于背后有了大靠山,在资源疏通、资本借力方面有了优势,这也是一大想象空间。

作者 慧泽李