【焦点】豪掷20亿!长远锂科(688779.SH)拟进军磷酸铁锂赛道

在行业高景气推动下,又一家三元材料供应商将触角伸向磷酸铁锂赛道。

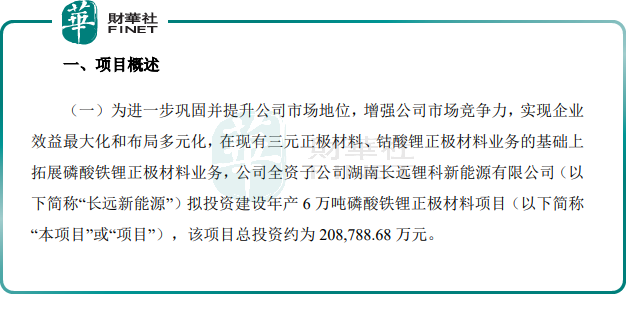

12月30日,长远锂科(688779.SH)发布公告称,全资子公司长远新能源拟投资建设年产6万吨磷酸铁锂正极材料项目,总投资约20.88亿元。

公告披露,该项目的选址是长沙高新技术开发区内长远锂科车用锂电池正极材料扩产项目的二期车间。项目计划2022年1月开始建设,2023年4月投产,建设期16个月。

01再砸20亿入局磷酸铁锂

资料显示,长远锂科成立于2002年,并于2021年8月份正式登陆上交所科创板,主要从事三元材料,三元前驱,钴酸锂等多种锂电正极材料。而如今,三元正极材料已经成为长远锂科的核心产品,收入比重超8成。

值得一提的是,长远锂科是中国五矿集团旗下的直管企业。据了解,中国五矿集团金属矿产资源储量丰富,境外矿山遍及亚洲、大洋洲、南美等地,拥有巴新瑞木镍钴矿等全球一流矿山,在全球金属材料行业中位列第一。

有这样实力强悍的股东做靠山,长远锂科中长期原材料(硫酸镍、碳酸锂等)成本端较容百科技、当升科技等竞争对手有一定优势。

长远锂科作为三元材料主要供应商,此番进军磷酸铁锂,是为进一步完善公司在锂电材料产业链中的布局,满足下游旺盛的市场需求。

今年以来,磷酸铁锂正极材料因其相对较高的比容量,优异的充放电性能及循环性能,性价比等优势逐渐受到市场青睐,在未来新能源汽车,储能等行业发展前景广阔。据方正证券预计,2025年磷酸铁锂需求可超200万吨。

据TrendForce集邦咨询统计,2021年国内锂电池正极材料扩产项目超过50起,其中磷酸铁锂材料项目占总项目数额60%以上。

下游需求暴增,该产品价格也随之飞涨,2021年磷酸铁锂1月份的价格是3.7万元/吨,截止当前价格为9.9万元/吨,全年价格累计涨幅达6.2万元/吨。

当前,长远锂科拥有麓谷基地、铜官基地、高新基地三个生产基地,拥有3万吨正极材料和2万吨前驱体产能,在建产能8万吨正极材料,预计2022年将达到11万吨/年正极材料的产能。若加上上述6万吨新项目,公司正极材料产能或将达到17万吨。

据了解,长远锂科已完成了磷酸铁前驱体及磷酸铁锂的制备,磷酸铁锂产品已送下游客户进行评测。

02深度绑定“大客户”

长远锂科持续扩产,主要是有着大客户的背书,从供应链份额看,公司是行业最大的三家电池厂商的主要正极供应商。

宁德时代是长远锂科第一大客户,其对宁德时代及其下属企业2018至 2020三年销售额占公司营收总额比重分别达36.49%、58.43%和38.20%。

开源证券指出,2018至2019年长远锂科均为宁德时代的前五大供应商之一,是排名第一的正极材料供应商;2020年长远锂科占宁德时代三元正极采购约30%。

同时,宁德时代还是长远锂科上游供应商。根据招股说明书内数据,2018-2020 年,长远锂科三元前驱体主要从湖南邦普(宁德时代下属企业)采购,占三元前驱体总采购金额的比例分别为 99.87%、93.97%和 99.78%。

亿纬锂能是长远锂科第二大客户,占正极供应的50%以上;2020年,比亚迪也成为公司第三大客户,其811电池前驱体均向长远锂科采购。

除了上述三家动力电池巨头,截至目前,长远锂科已成功进入丰田、松下、三星SDI、ATL、塔菲尔等多家知名锂电池生产企业供应商体系,品牌效应日益加强。

03业绩好转,净利暴增13倍

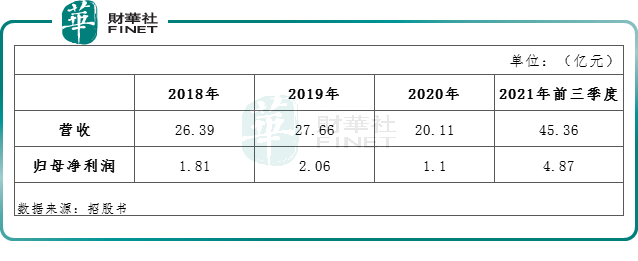

值得一提的是,过去三年,长远锂科的经营业绩表现一般,营收、净利整体呈现下滑趋势。

2018-2020年公司的营收分别为26.39亿元、27.66亿元、20.11亿元;净利润方面,2018-2020年的归母净利润分别为1.81亿元、2.06亿元,1.1亿元。

针对业绩下滑原因,招股书显示,受疫情影响叠加补贴退坡政策影响,公司主打产品销量及售价双双下滑。2020 年度的主打产品为5 系、6系、8系NCM及NCA正极材料,合计销量为16219.80吨,而2019年的合计销量为19365.41吨;售价方面,2020年三元正极的销售均价为10.48万元/吨,相比2019年下降25.32%。

随着疫情的逐渐好转,及捆绑多家优质大客户,2021年长远锂科的业绩大幅提升。今年前三季度营收45.36 亿元,同比增长323.0%;归母净利润4.87 亿元,同比增长高达13.1倍;扣非归母净利润4.74 亿元,同比暴增29.25倍。

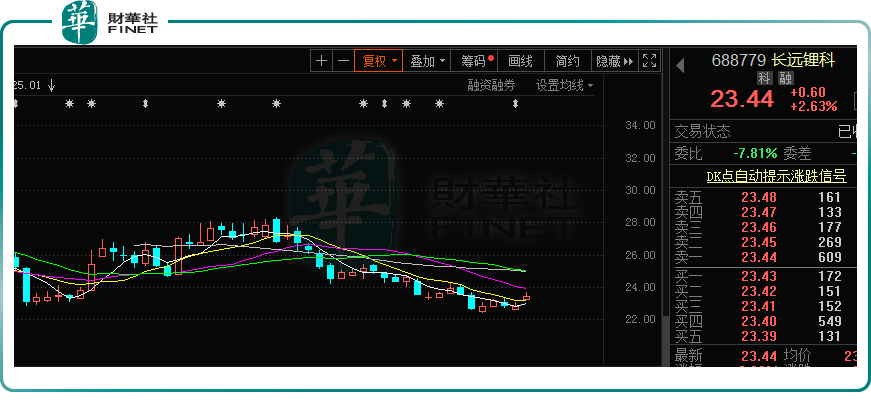

需要注意的是,长远锂科的业绩显著抬头,但其在二级市场的表现却“平平无奇”。上市首日,长远锂科收盘价为23.17元,后来最高点升至34.43,截至12月31日,公司收盘价为23.44元,涨幅2.63%,最新总市值452.2亿元。

这可能与长远锂科的市场占有率有关。2020年长远锂科三元正极材料产能市占率为10%,在国内排名第三,仅次于容百科技14%、天津巴莫11%。

不过,高镍三元电池是未来三元材料的主流已成行业共识,但长远锂科市场占有率并不突出。西部证券的研报数据显示,2020年容百科技和天津巴莫在中国高镍三元材料市占率分别为59%、24%,而长远锂科的市占率仅为7%。

结语:

整体来看,长远锂科作为三元正极材料行业的领先者,有较好的发展前景,首先在原材料成本端控制体现出优势,再者公司深度捆绑多家一线动力电池厂商,有望受益龙头电池企业在新能源行业的快速成长。

不久前,长远锂科曾在投资者互动平台表示,公司目前满产满销、运营稳定。未来,长远锂科在二级市场的表现能否峰回路转?