百强透视|中资银行虎年鱼跃龙门,百强再争胜

如果说,近两年持续落后的港股市场是美股见顶后的理想选择,那么内银股当属最被低估的港股市场中最被低估的板块,而其中体量最大的四大行,工商银行(01398.HK,601398.SH)、建设银行(00939.HK,601939.SH)、中国银行(03988.HK,601988.SH)以及农业银行(01288.HK,601288.SH),是这一被忽略的板块中最被忽略的巨头。

为什么国有四大银行值得另眼相待,至少有四个理由:

估值偏低

笔者汇总了市值100亿港元以上的港股上市中资银行留意到:2020年初至今,表现最好的是“零售之王”招商银行(03968.HK,600036.SH),累计涨幅已达82.10%,按现价67.80港元计算,市净率已达1.77倍。

但是纵观市值过百亿的中资银行股,招行是市价高于账面值的唯一,对得起它强悍的业绩表现。

根据招行的业绩快报(按中国会计准则编制),2021年全年收入同比增长14.02%,至3312.34亿元人民币;扣非归母净利润同比增长22.90%,至1194.3亿元人民币;加权平均净资产收益率按年提升了1.21个百分点,至16.94%,也是一众已公布业绩的中资银行佼佼者。

由此可见,两年的股价涨幅已完全反映了招行的潜在增长价值,这就不由得让人担心,该行的估值是否高处不胜寒。

对比之下,国有四大行明显落后,不仅落后于业绩优秀的招行,也落后于经营相对保守的邮储银行(01658.HK,601658.SH)。

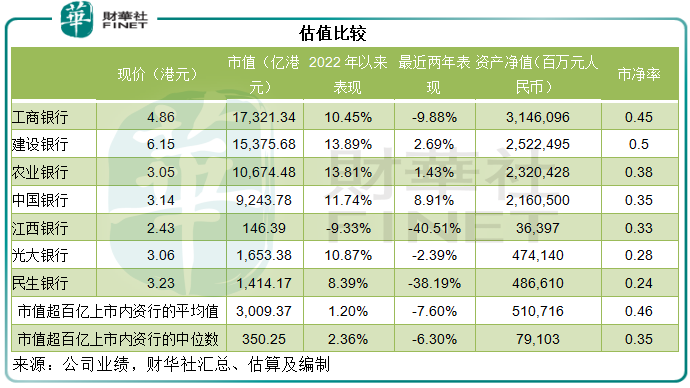

这两年间,邮储银行H股的累计涨幅达到35.86%,远高于工行、建行、中行和农行的-9.88%、2.69%、8.91%和1.43%;按6.55港元计算,邮储银行的市净率为0.63倍,亦远高于工行、建行、中行和农行的0.45倍、0.50倍、0.35倍和0.38倍。

笔者将市值超百亿的H股上市内资银行汇总求平均值,得到市净率的均值为0.48倍,也就是说,整体港股市场中,中资银行板块的市价较其资产净值具有近51%的折让。

除了建行的市净率为0.50倍稍微高于均值外,工行、中行和农行的市净率均低于这一平均数。

对于这一偏低估值,市场是有感知的,这也是银行板块在今年有较明显反弹的原因,其中四大行今年以来的累计涨幅都达到10%以上,建行和农行更跑赢招行。

当然,估值是一个相对数,为什么觉得估值偏低,最主要的原因是市场对于银行业发展前景的预判有了改变,这就是第二个理由:利好政策的支持。

利好政策

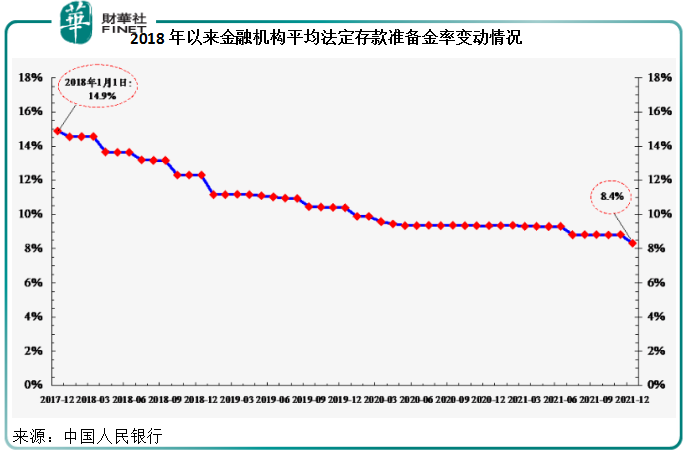

2021年12月15日,央行宣布下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),以支持实体经济发展,促进综合融资成本稳中有降。这一次下调后,金融机构的加权平均存款准备金率为8.4%。

2022年1月17日,为维护银行体系流动性合理充裕,央行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利操作和公开市场逆回购操作的中标利率均下降10个基点。

副行长在新闻发布会回答记者提问时就提到,有关举措提早应对经济下行压力,为2022年一季度经济持续稳定恢复做好铺垫。

这些措施对于银行的利好非常直观:

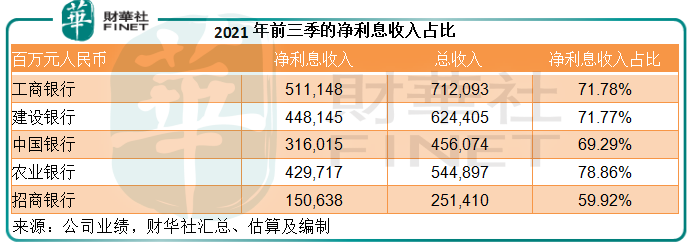

与招行有逾四成来自非利息收入不同,利息相关收入占了四大行的较高比例。2021年前三季,工行、建行、农行、中行的净利息收入占总收入之比分别为71.78%、71.77%、78.86%和69.29%,见下表。所以息差的变动对四大行收入的影响较大。

与欧美倾向于收紧流动性不同,我国采用逆周期操作,通过松绑流动性来推动消费、经济发展,因此欧美当前的货币政策倾向于增加资金成本来为通胀降温,而我们则让资金更加松动,降低融资成本来缓冲风险。

欧美政策不利于当地的银行业,但我们的政策却是利好银行业。流动性松动,资金成本降低,一方面有利于企业为之前的贷款展期,降低融资成本,拥有更充足的弹药进行发展,降低不履约风险,有利于银行的风险管控。

另一方面,银行的可用资金增加,有利于扩大收息资产规模和提高整体的收息资产回报率,加上降息,银行获取资金的成本降低,资产端回报增加同时负债端成本下降,有望扩大息差,从而提高利息业务的收入,这无疑有利于利息业务占约七成的四大行。

金融普惠

资金松动,有助中小企业度过风险。国有四大行担负起推动金融普惠的龙头角色。

2021年上半年,工行、中行、农行的普惠金融贷款余额增幅均在30%以上,建行的增幅亦在20%以上。

普惠金融面向的是中小微企业,由于规模较小、较新,信用纪录不多,因此用以补偿风险的贷款利率也较高。这一业务比例扩大,将有助推动国有四大行的整体收息资产收益率。

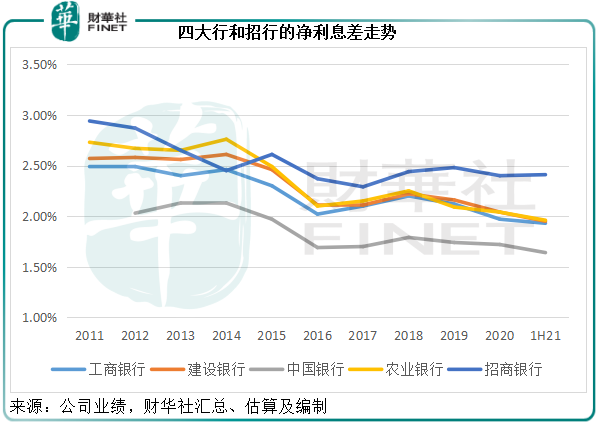

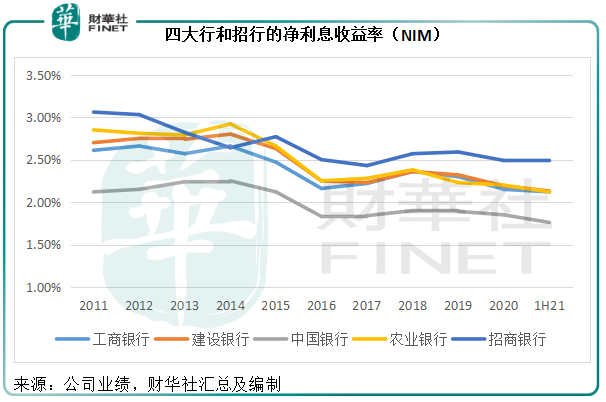

见下图,国有四大行的息差明显低于招行,这是因为招行的强项在于零售业务,而零售业务通常比对公业务的利息收益率高,所以息差也较大。从图中的曲线可以看到,四大行和招行近年的息差水平都较为平缓,主要为息差较小之故,因此随着资金松动的效应获得释放,银行的息差有望扩大,而规模领先的四大行应较占优势。

风险可控

之前,市场对四大行持怀疑态度的一个原因是房地产的不确定因素。当前,“房住不炒”的主调下,稳定楼市健康发展将是大趋势,而四大行的相关风险应已释放得差不多。

以工行为例,截至2021年6月末,其对公房地产贷款占比大约为3.72%,较期初下降了0.04个百分点,对公房地产贷款的不良率由期初的2.32%大幅上升至4.29%,显见其对风险暴露已有准备。

建行的对公房地产贷款于2021年6月末也维持占比,相关贷款的不良率上升了0.25个百分点,仍维持在不到2%的水平。

四大行中对公房地产业贷款占比最大的是中行,但2021年6月末的贷款占比已由期初的8.02%下降至7.89%,不良贷款率则由期初的4.68%上升至4.91%。

农行的对公房地产贷款占比约为5.22%(2021年6月30日),不良率则由期初的1.81%下降至1.54%。

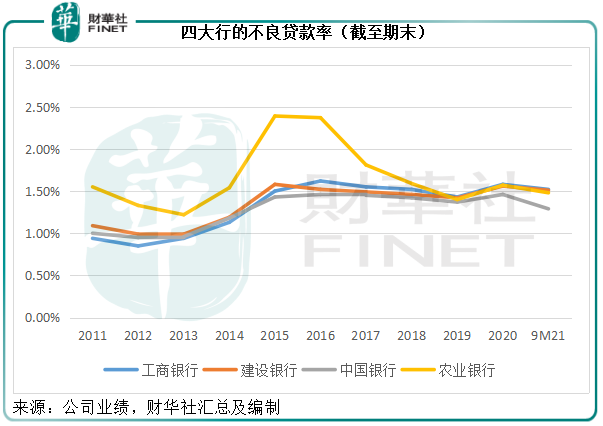

由此可见,四大行的对公房地产贷款风险是可控的,且有关风险已反映在不良贷款率的变化中。而且,国有四大行的整体不良贷款率仍维持在较低水平,工行、建行、中行和农行于2021年9月末的不良贷款率分别只有1.52%、1.51%、1.29%和1.48%,见下图。

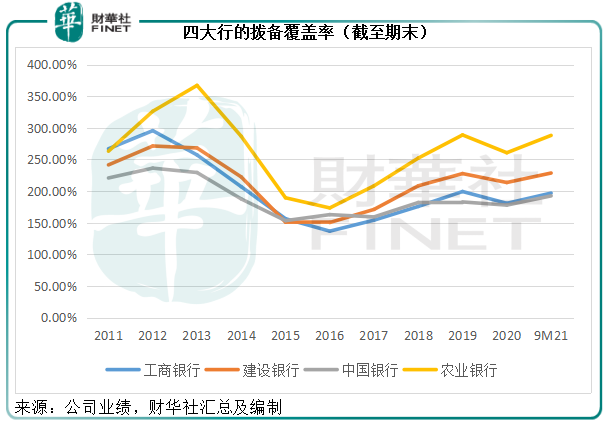

在不良率维持平稳的同时,四大行的拨备覆盖率有明显提高。见下图,2021年9月末四大行的拨备覆盖率介于192.45%-288.04%之间,远超2015年-2016年的水平,可见它们对风险的把控仍佳。

总结

综上所述,在有利政策和经济环境的支持下,国有四大行今年有望迎来转机。较低的估值、较高的风险拨备,应可为其提供一定的安全垫。无怪乎国有四大行今年以来仅一个多月就悄咪咪地涨了接近10%,市场显然已率先洞察这一机会。

值得注意的是,除了四大行之外,光大银行(06818.HK)和民生银行(01988.HK)今年以来也有相当理想的涨幅,分别达到10.87%和8.39%。即使考虑到这一涨幅,它们的市净率仍分别只有0.28倍和0.24倍,明显低于同行,潜力颇大。

此外,2021年上半年归母净利润增幅有5.90%,平均总资产回报率和平均权益回报率分别有0.02和0.18个百分点增幅的江西银行(01916.HK),两年累计跌幅高达40.51%,市场之前似乎无视其增长前景,在未来是否会重新评估也值得期待。

国有四大行及民生银行自2012年「港股100强」榜单推出以来一直入选综合实力100强主榜单。目前,第九届「港股100强」活动评选已经启动。这五大商业银行的排名是否再洗牌?

另外,光大银行自2015年以来亦年年入选「港股100强」榜单,今年能否蝉联?小将江西银行又能否凭借其自身的发展活力进入榜单?我们拭目以待!

「港股100强」评选活动自2012年举办以来,活动规模及影响力逐年扩大,深受专业机构及市场认同信赖。评选活动每年通过准确的数据及一系列科学化的评价标准进行计算,评选出香港主板上市公司中发展良好及拥有投资价值的上市企业,发布主板榜单及颁发奖项,促进香港资本市场的健康繁荣发展。目前,「港股100强」作为首个香港和内地共同合作针对香港上市公司的评选活动,已成为两地一年一度的财经盛宴,敬请期待。