近日,一家叫“乐华娱乐”的公司递交的IPO申请书,迅速引发媒体、投资圈的关注,有人围观叫好、有人质疑不断……各种议论声交织不断,甚是热闹。与往日IPO“破发潮”带来死气沉沉的景象,形成鲜明的对比。

乐华娱乐赴港IPO能获得如此之高的热度,得益于其是一家国内领先的“明星工厂”,或者说是一家明星艺人“镀金厂”。

目前,乐华娱乐旗下艺人包括王一博、韩庚、李汶翰、孟美岐、吴宣仪、程潇、朱正廷、范丞丞、黄明昊、毕雯珺等一众具有不小知名度的艺人。

乐华娱乐此番递表IPO能获得如此高关注度,与旗下艺人自带的“粉丝流量”有很大关系。其中,王一博粉丝群尤为庞大,讨论甚为激烈。不少王一博的粉丝认为,乐华娱乐营收几乎靠的是王一博,没有王一博就你没有乐华娱乐。

值得注意的是,乐华娱乐被视为内地娱乐市场“灭霸”级别的存在,头部艺人众多,影响力十分巨大。但此次赴港IPO上市,获得的叫好声,寥寥无几;反而,社保及公积金供款不足、旗下艺人管理不善、上市只为圈钱……等负面评价及质疑声,连连不断。

奋力“一搏”的威力:艺人管理收入超九成

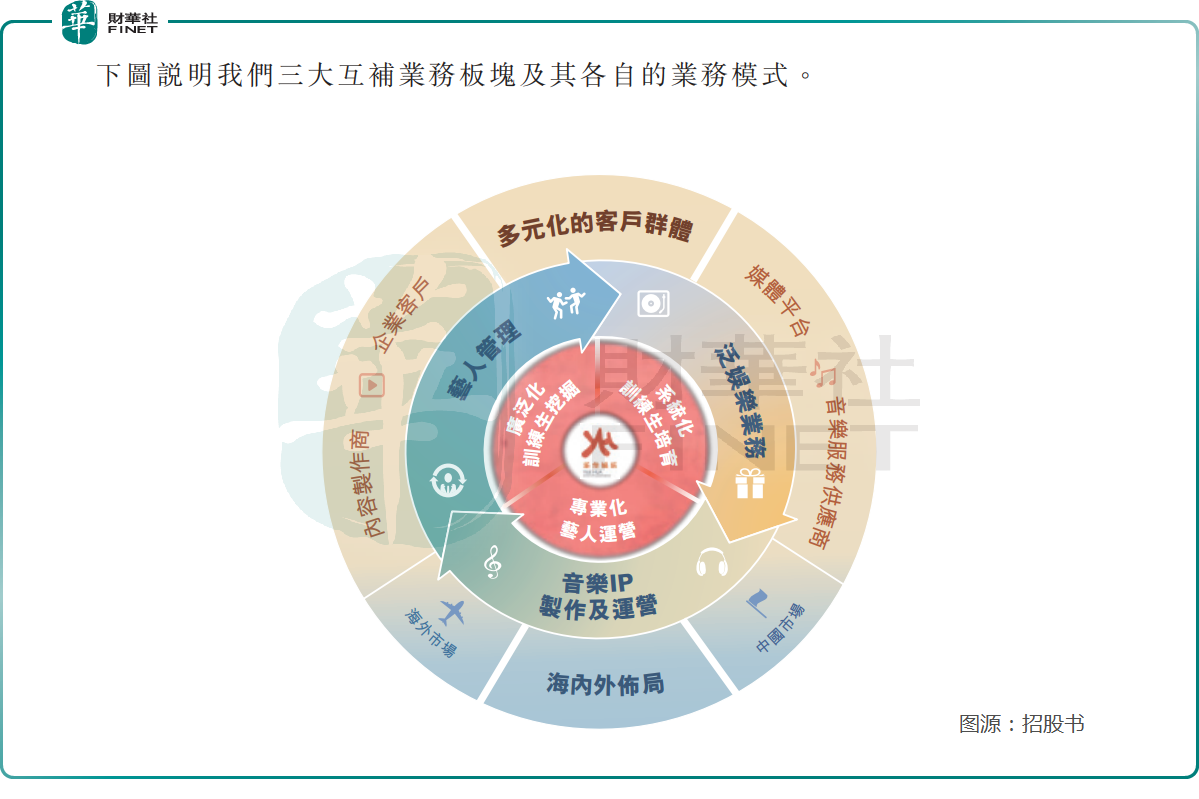

据招股书显示,目前乐华娱乐的主要业务有三块,分别包括艺人管理业务、音乐IP制作与运营业务、泛娱乐业务。

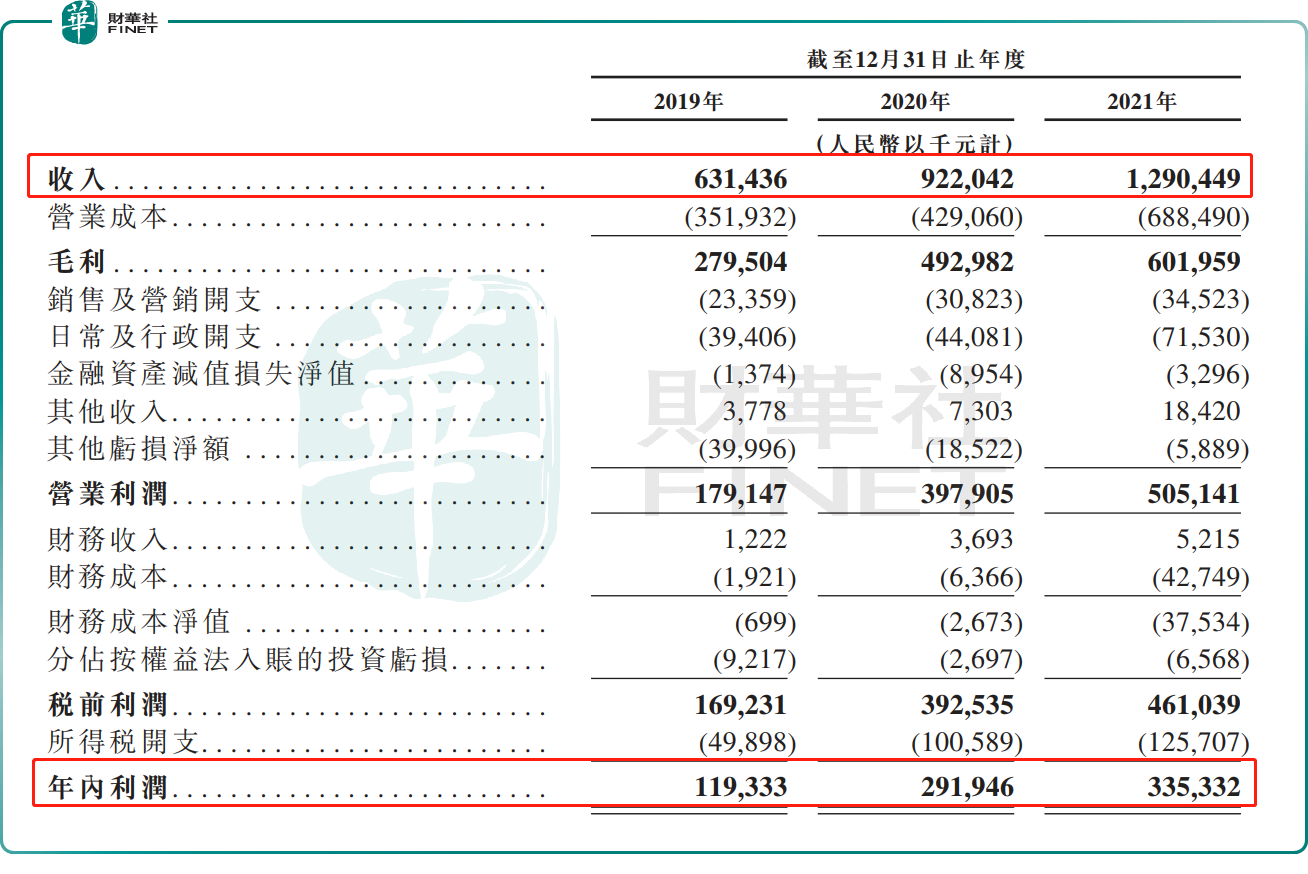

截至2019-2021年,乐华娱乐分别实现营业收入6.31亿元、9.22亿元和12.9亿元,年内利润则分别为1.19亿元、2.92亿元和3.35亿元。其中,2019年至2021年营收规模复合年增长率为43%,2019年至2021年年内利润复合年增长率为67.6%。

能在监管收紧及疫情复杂多变的情况,业绩能保持递增的良好态势。某种层上讲,这或许也反映出乐华娱乐作为艺人管理头部企业,确实有点实力。此外,也反映出杜华(乐华掌舵人)抱紧阿里、字节跳动这两大流量巨头的重要性及正确性。

IPO前,华人文化、东阳阿里巴巴影业、字节跳动分别持有乐华娱乐14.25%、14.25%和4.74%的股份。

在招股书显示,乐华娱乐有今天成绩,得益于公司打造的包括艺人管理、音乐IP制作及运营及泛娱乐业务三大互补业务优势。

然而,细看三大业务收入结构,乐华娱乐口中的艺人管理、音乐IP制作及运营及泛娱乐业务三大互补优势,收入并不均衡,反而显得有些“头重脚轻”。而且,这种情况随着公司收入规模增长愈加明显。

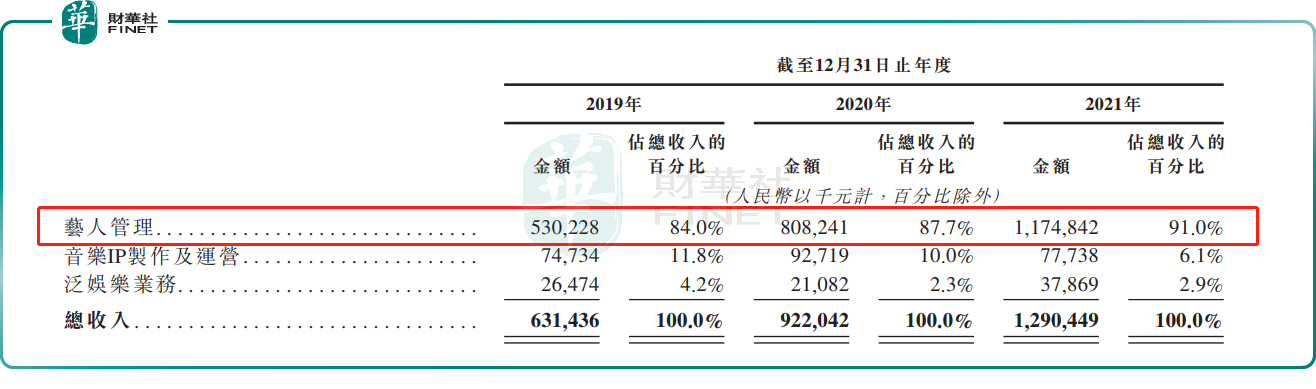

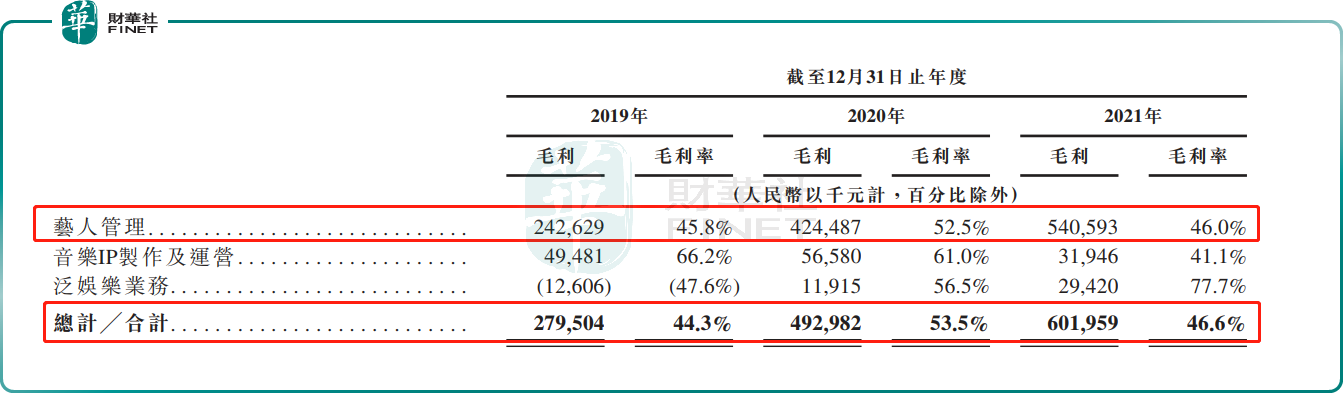

收入按主营业务划分(如下图所示),艺人管理业务是乐华娱乐的主要收入来源,并在2019-2021年分别带来5.3亿元、8.08亿元和11.75亿元的营业收入,约占总收入比重分别为84%、87.7%、91%。如此可见,艺人管理业务是乐华娱乐的安身立命之本。

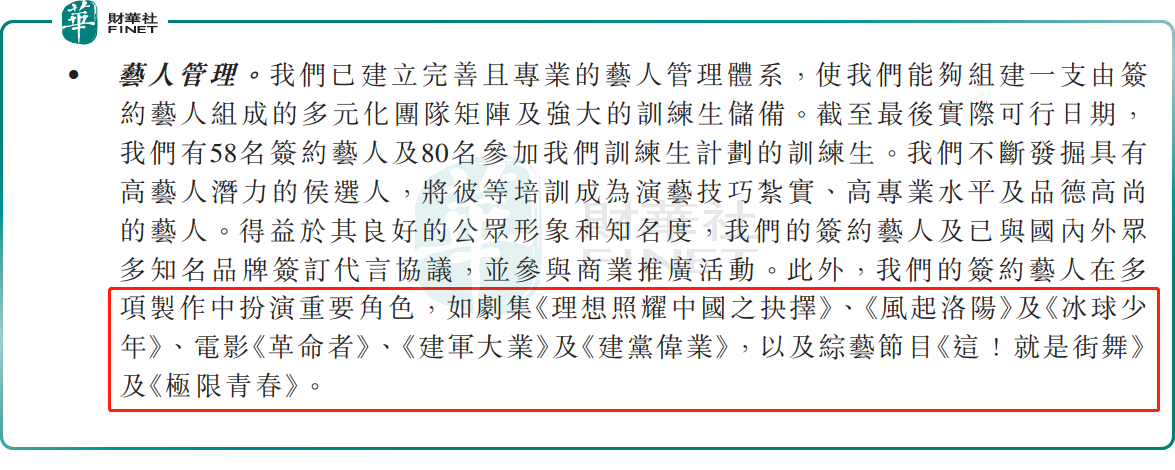

乐华娱乐对艺人管理业务定义是:安排旗下签约艺人为品牌代言、进行推广活动以及出演各种类型的娱乐内容节目,从而为包括企业客户、媒体平台、内容制作商及广告传媒公司在内的客户提供服务。说白了,最大限度“利用”艺人当前的流量价值,实现利益最大化。

在乐华娱乐艺人中,谁能有如此流量号召力,自然不用多想,就是当红流量艺人——王一博。

事实证明亦是如此。

据招股书显示,乐华娱乐在艺人管理业务中表示,签约艺人在多项制作中扮演重要角色,如剧集《理想照耀中国之抉择》、《风起洛阳》及《冰球少 年》、电影《革命者》、《建军大业》及《建党伟业》,以及综艺节目《这!就是街舞》及《极限青春》。

这些作品中,乐华娱乐旗下艺人参与度最高的是谁。王一博呀!

此外,在音乐IP制作与运营业务方面,王一博贡献也是位列前茅。2021年12月31日,王一博两首数字单曲《无感》和《我的世界守则》销量分别超过1700万张及1500万张。

从收入贡献度来看,乐华娱乐上市,靠的不是杜华,而是王一博。

值得注意的是,基于王一博对乐华娱乐的重要性。在乐华娱乐的招股书中,“王一博”名字出现的次数最多,多达17次,远高于其他艺人。

上市前:乐华娱乐的“骚操作”

上市前夕,乐华娱乐继续将过去赚的钱,以股息方式,瓜分给原始股股东。

据招股书显示,于2022年3月,宣派股息总额约6300万美元(相当于约人民币4亿元),已于2022年3月结清。在此之前,乐华娱乐曾于2020年派发股息2亿元人民币。这两次派息合计约为6亿元。

值得注意的是,2019年至2021年,乐华娱乐三年利润合计也才7.46亿元。这意味着,过去三年80%的利润,乐华娱乐用于分红派息,给股东们送上大大的红包。

如果说乐华娱乐通过高派息,是对股东的回馈。

那么,倘若此次乐华娱乐成功在港上市,并且还能保持如此之高的派息比例。笔者相信当前所有负面消息都是浮云,超高派息比例肯定可以获得更多资本的青睐。

但是,话说回来,乐华娱乐如此能赚钱,大股东杜华每年都可以分到如此之高的股息,为何还要上市搞钱,与市场分摊股息红利呢?

割粉丝韭菜?

不!乐华娱乐表示,上市是为了做大做强自己。(编者按:差点我就信了)

据招股书显示,乐华娱乐募集资金是用于投资于艺人运营,拟通过为训练生及签约艺人争取更佳的培训设施加强我们的师资,以提升艺人培训及管理能力。此外,上市募集部分资金,会扩大的音乐IP库和泛娱乐业务、海外扩展,以及投资及收购。

乐华娱乐背后的经营烦恼

从管理艺人取得业绩成效来看,杜华手中的乐华娱乐确实是“造”明星的一把好手。但是,从信贷风险管控方面来看,乐华娱乐的表现却是差强人意。

具体而言,乐华娱乐的因应收款项的减值产生的信贷风险正不断增加。截至2019年至2021年,乐华娱乐贸易应收款项的减值拨备分别为人民币570万元、1,420万元及1,700万元。2019年至2021年的复合年增长率为72.7%,远高于同期的营收及利润复合年增长率。

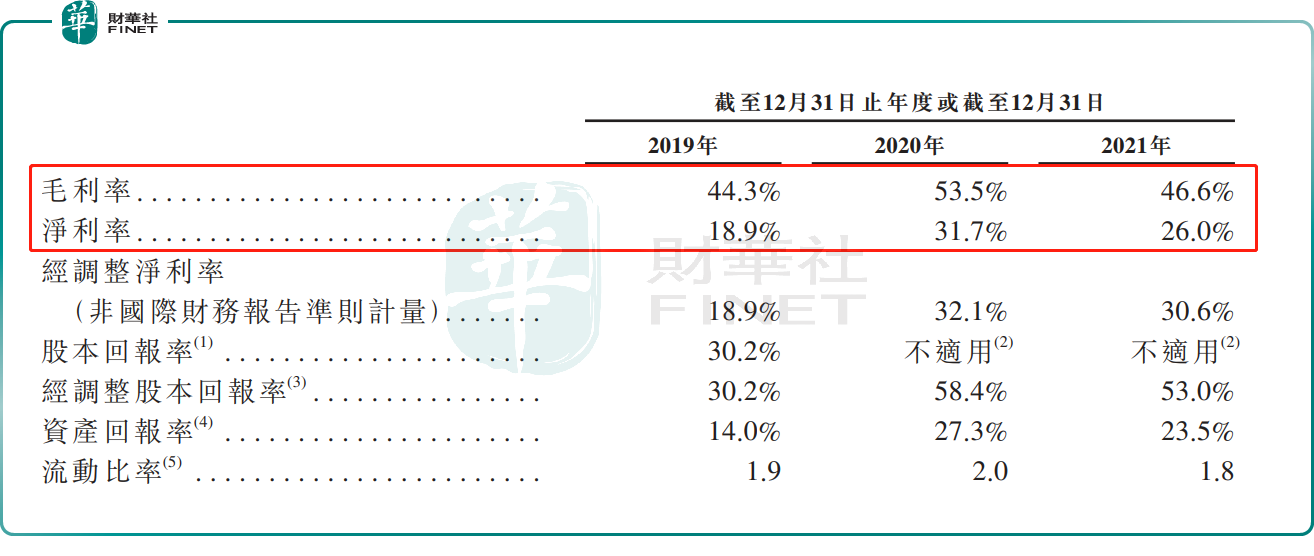

此外,乐华娱乐盈利能力并没有想象中的那么好,稳定性及可持续有待提升。截至2019年至2021年,乐华娱乐毛利率分别为44.3%、53.5%、46.6%,净利率分别为18.9%、31.7%、26%。其中,2021年毛利率及净利率较2020年均出现不同程度下滑。

毛利率下滑严重,主要是艺人管理业务毛利出现较大变动有关系。2019年至2021年,乐华娱乐的艺人管理业务毛利率分别为45.8%、52.5%和46%。

对于艺人管理业务毛利率下行,乐华娱乐表示主要由于若干成名艺人订立的合同于2021年享有较高的收入分成比例,因此艺人管理业务的收入分成于2021年以较快速度增加。

换而言之,旗下艺人分成比例要求提高了,艺人管理产生的营业成本提升了,导致毛利减少。这是否意味着艺人收入分成的不确定性,导致乐华娱乐盈利出现上蹿下跳呢?这样的盈利能力能俘获投资者的心吗?

尾语:

在过去几年时间里,在捧红王一博的同时,乐华娱乐开始为圆自身的IPO之梦而到处奔波。

早在2015年9月,乐华娱乐子公司乐华有限公司就曾在新三板挂牌,之后于2018年2月选择自愿摘牌,转战大A股市场,但此后计划落空。

此次,赴港股IPO,乐华娱乐能否依靠王一博这个“摇钱树”带来可观的经营效益,成功获得港交所的“offer”,我们拭目以待吧。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载