日前,中芯国际(688981.SH,00981.HK)发布2022年第四季度业绩快报。在消费需求疲弱、智能手机和消费电子去库存速度缓慢等外部因素下,去年第四季度公司净利润出现下滑。不过公司年度毛利率却创下历史新高,资本开支逆势扩张,有利于公司行业地位进一步提高。

2022年四季度净利润下降

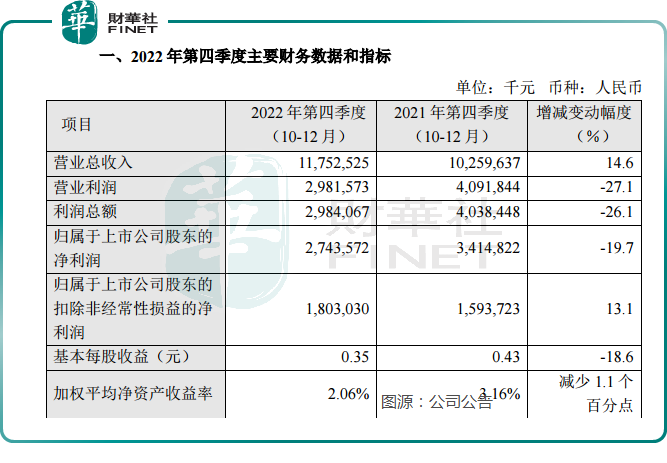

快报显示,2022年第四季度,公司实现营业收入117.53亿元(人民币,下同),较上年同期增长14.6%;毛利38.94亿元,较上年同期增长16.2%;毛利率为33.1%,上年同期为32.7%。

但同期公司营业利润、利润总额、以及归属于上市公司股东的均出现同比下降。其中公司净利润27.44亿元,同比下降19.7%。

中芯国际表示,2022年第四季度营业利润、利润总额、归属于上市公司股东的净利润较上年同期减少,主要由于本期投资联营企业和金融资产的收益减少以及本期确认的政府补助相关收益减少所致。

去年第四季度,公司主要收入来自中国区,其次是来自美国地区,两者营收占比分别为69.1%、25.3%,其中中国区上一个季度为75.1%,环比出现下降。来自美国区的收入环比小幅上升。

从晶圆尺寸看,更为先进的12英寸晶圆营收贡献小幅缩减,营收占比为64.4%,上一季度为68.4%;八寸晶圆贡献进一步上涨,八寸晶圆带来的营收占比35.6%,上一个季度为31.6%。

从下游终端应用看,公司芯片主要应用于智能手机、智能家居、消费电子等业务。其中,智能手机业务占比为28.6%,环比提升了2.6个百分点。

但公司智能家居业务占比为10.8%,环比有所下滑;消费电子业务占比为21.6%,也有所下降。

长期以来,中芯国际在智能手机、通信基建等领域业务占比较大,随着汽车智能化、网联化发展,公司在该领域业务也在成长阶段。

中芯国际联合首席执行官赵海军在业绩说明会上表示,随着公司积极推进的车规级电源管理、车身控制、车用娱乐管理系统等平台陆续推出,新能源汽车相关收入增长显著。

整体来看,2022年全年,中芯国际实现营收495.16亿元,而上年营收为356.31亿元;实现净利润121.33亿元,而上年净利润为107.33亿元。

自2021年以来,中芯国际连续两年营收增幅超过三成;2022年毛利率增长到38%,创历史年度新高。

高盛发研报指,中芯国际预计首季营收环比降10-12%,料2023年营收同比下滑10-13%,均逊于预期,管理层将其归因于行业周期低迷。

资本开支逆势增长

近一年来全球的芯片发展趋势并不太好,各大芯片厂商都在减少开支,包括三星、台积电等巨头也削减了2023年的资本开支。国内芯片产业更是遭受多方掣肘,但中芯国际却逆势持续扩张。

2022年第三季度,中芯国际宣布上调全年资本开支,全年资本支出从约320.5亿元上调为456.0亿元,增幅高达42.28%。公司资本开支逆势增长主要是为了支付长交期设备提前下单的预付款。

中芯国际在上海、北京、深圳、天津各有一座12英寸晶圆厂在建中,包括投建的28纳米芯片厂。“28纳米”广泛应用于汽车、武器和正在快速增长的物联网设备领域。

中芯国际28纳米技术于2013年第四季度推出,现已成功进入多项目晶圆(MPW)和量产阶段,可依照客户需求提供HKMG制程服务。

但不同于其他行业,芯片企业建厂往往投资大、耗时长,需要强大的财力、人力、物力等各方面的投入,建厂周期较长,往往需要跨越好几个财政年度。

业绩快报显示,2022年度,中芯国际的资本支出完成约432亿元,到年底折合8英寸月产能达到71.4万片,全年产能利用率为92%。

具体到旗下的四大项目进展,到2022年底,中芯深圳进入投产阶段,中芯京城进入试生产阶段,不过中芯京城因瓶颈设备交付延迟,量产时间预计推迟一到两个季度。中芯临港完成主体结构封顶,中芯西青开始土建。

2023年行业发展依旧险阻重重。基于外部环境相对稳定的前提下,中芯国际预计2023全年销售收入同比降幅为低十位数,毛利率在20%左右。折旧同比增长超两成,资本开支与2022年相比大致持平。到年底月产能增量与2022年相近。

公司表示,持续投入过程中,毛利率承受高折旧压力,公司会始终以持续盈利为目标,努力把握产能扩建节奏,保证一定的毛利率水平。

高盛发研报指,由于高折旧和低利用率,首季及2023年毛利率指引不及预期。尽管市场疲软,但公司计划将2023年的资本支出维持在与2022年(63.5亿美元)相仿水平,并将产能扩张目标维持在与2022年相近水平。

基于第四季及2023年的业绩指引,高盛下调了对中芯国际盈利预测,目标价由18.9港元下调至16.7港元,评级“中性”。

风物长宜放眼量

虽然行业处于周期底部,但中芯国际逆势扩张说明公司依然着眼长远布局。

中芯国际是中国大陆集成电路制造业领导者,在上海、北京、天津、深圳建有三座8英寸晶圆厂和四座12英寸晶圆厂;在上海、北京、天津各有一座12英寸晶圆厂在建中。

暂时来看,虽然由于海外多方掣肘等因素,对中芯国际先进制程发展造成一定干扰,但公司旗下正在修建的多座工厂表明,其正在加大对成熟制程生产线的建设力度。

如果这块产能能够提升上去,也可以有效保障国内以及海外电子等多个领域发展需求。

群益证券认为,作为中国晶圆代工的龙头,中芯国际逆势增加资本开支,也将充分受益于中国对于半导体产业的扶持与国产替代进程的推动。

此外,中芯国际方面也明确表示不做低价竞争。在电话会议上,赵海军介绍,“以2019年和2020年需求为基准,可以看到今年下半年应该到了正常补货的时候了。此外新能源芯片和工业界有些新的需求。”

不过由于两年间新增很多产能,是否价格同样能回来不好判断。赵海军强调,公司会提升产品和技术竞争力,并且与终端客户进行深度绑定来确保毛利率。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载