“吃药”行情持续!舒泰神一度累涨190%,创新药值得关注?

近期,港、A两市的创新药概念持续爆发,信达生物(01801.HK)、荣昌生物(09995.HK)、三生国健(688336.SH)、科兴制药(688136.SH)、舒泰神(300204.SZ)等多股迎来大涨。

其中,于5月20日至6月3日期间,舒泰神的股价累涨超过188%,走势异常强劲。不过,6月4日,舒泰神出现回调,其股价一度跌逾8%。

板块狂飙,叠加利好消息

舒泰神在近期迎来暴涨其实受到了多方面的刺激。

从板块走势来看,今年以来,港、A两市的创新药板块本身走势就比较强劲,港股市场的生物医药B类股指数累涨逾80%,创新药概念指数累涨逾40%;A股市场的创新药概念亦涨超20%。

而在近期,创新药板块还接连迎来利好消息,这进一步刺激了创新药行情的走强。例如,5月国内有多款创新药获批上市;还有三生制药(01530.HK)和辉瑞(PFE.US)签署授权协议,12.5亿美元首付款,刷新了国产创新药出海的首付款记录;中国创新药企闪耀ASCO,共有71项原创性研究成果入选口头发言环节等。

在板块普涨的因素之外,舒泰神自己也在近期迎来了多条利好消息。

例如,6月3日,舒泰神发布公告称,子公司贝捷泰于近日收到了国家药监局下发的关于“注射用STSP-0601”境内生产药品注册上市许可申请的《受理通知书》,本次申请附条件批准上市的适应症为:本品可促进快速止血,适用于伴抑制物的血友病A或B成人患者出血按需治疗。

5月28日,舒泰神披露了STSA-1002注射液(急性呼吸窘迫综合征适应症ARDS)Ib/II期临床试验研究的初步结果,研究显示STSA-1002安全性、耐受性良好。

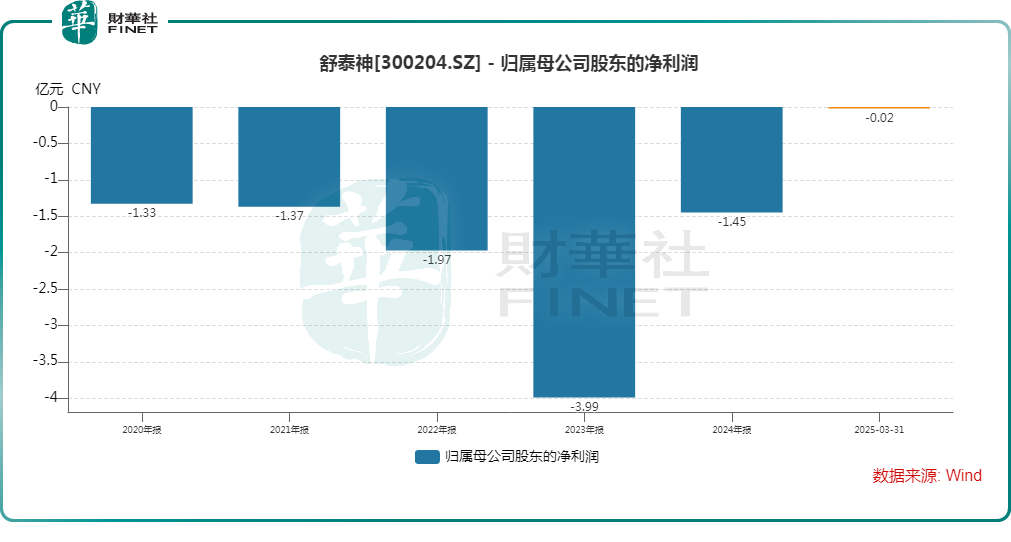

值得一提的是,虽然舒泰神拥有多款上市产品,但业绩主要来源于创新生物药物苏肽生(注射用鼠神经生长因子)和特色品种舒泰清(复方聚乙二醇电解质散(IV))及其系列产品,但这两款产品已经获批上市多年。

不过,这两款主要药物的销量近年出现下滑,舒泰神的营收连年下滑,归母净利润更是持续亏损。

总的来看,注射用STSP-0601上市申请获受理等利好消息对舒泰神具有比较重要的意义。

从资金面来看,舒泰神近期的飙涨明显也有资金炒作的迹象,公司已于5月21日、5月22日、5月27日、5月30日、6月3日连续登上龙虎榜。

机构如何看待创新药后市?

值得注意的是,虽然创新药概念已经涨了不少,但还有许多机构依然看好板块前景。

中泰证券在最新研报中表示,三生制药破纪录的BD交易金额、中国药企在ASCO的亮眼表现,都说明国产创新药在全球范围内的竞争力越来越强,板块估值体系重估有望带来较大的β行情。创新药以外,持续推荐AI医疗/医药相关机会,以及困境反转的子行业及个股。进入6月,二季度整体经营情况将更加明朗,建议积极布局有望逐步走出拐点的细分板块,如CRO&CDMO、科研上游、特色原料药、连锁药房、品牌OTC等。

中邮证券也在6月3日的研报中称,创新药板块近期具备较多催化,海外BD、ASCO大会等事件持续提高板块热度。国内创新药企迎来估值重塑,有望成为贯穿全年的投资主线。下半年国家医保谈判为重要事件,谈判前成功获批上市创新药有望通过国谈进入医保实现加速放量。

而国金证券策略首席分析师张弛则强调了港股市场的高弹性:港股创新药的估值扩张弹性、空间或强于A股。首先,更高的研发费用率和海外收入占比表明,港股创新药行业的“含新量”更高,同时板块整体净利润增速自2023年上半年以来持续领先于A股,结合盈利前景预测来看,这一比较优势将有望延续。其次,港股创新药行业对美债利率更加敏感,更受益于海外流动性宽松后对估值层面的提振。最后,港股创新药行业在估值层面也更具性价比优势,结合更好的基本面相对优势,也意味着潜在的估值弹性或更大。