【洞见医药巨头】千亿巨头赚钱能力哪家强?

市值超千亿的全球医药巨头,包括礼来(LLY.US)、诺和诺德(NVO.US)、阿斯利康(AZN.US)、默沙东(MRK.US)、艾伯维(ABBV.US)、诺华(NVS.US)、辉瑞(PFE.US)、百时美施贵宝(BMY.US)和赛诺菲-安万特(SNY.US),在医药界均是响当当的名字,拥有成熟的产品、层次分明的管线和充满希望的前景。

它们均在创新药方面造诣深厚,拥有自己的看家产品,有的专注于肿瘤药,有的专注于免疫学领域,有的是对抗糖尿病的“勇士”,有的是疫苗界的领军者……这些药物在造福人类的同时,也为其提供源源不断的收入流,从而支撑起庞大的研发管线,继续为人类健康的改善和提升探索可行的方向。

那么,这些千亿巨头之中,谁的盈利能力更强?研发投入更大?

新冠疫苗助力,辉瑞收入最高

就最近12个月收入规模而言,辉瑞无疑是收入最高的医药巨头。截至2023年3月末止的12个月,辉瑞的总收入达到929.51亿美元,净利润达到354.15亿美元,见下表。

见下图,从完整的财政年度收入数据来看,辉瑞的收入从2021年起一枝独秀,迅速超越其他千亿同行。

什么原因让辉瑞崭露头角?

从辉瑞的收入来源来看,新冠的复必泰疫苗(Comirnaty)于2021年和2022年分别贡献收入367.81亿美元和378.06亿美元,而新冠口服药奈玛特韦/利托那韦(Paxlovid)则在这两年间分别贡献收入76百万美元和189.33亿美元。

这两款针对新冠的药物于2021年和2022年合共为辉瑞带来收入368.57亿美元和567.39亿美元,占辉瑞期内总收入的45.34%和56.55%。2022年的这一收入规模已超越了礼来、阿斯利康、诺和诺德、诺华、百时美施贵宝以及赛诺菲-安万特的营收。

因此,随着新冠疫情的缓和,辉瑞将会因为对新冠用药的需求显著下降而受到影响,营收和利润规模将因此而大打折扣。

不过辉瑞却并不担心,其主席兼CEO在2023年第1季业绩中就指出:正在执行和严格规划新产品的发布,新产品的数量前所未见,其中大部分预计将在2023年下半年发布,或多少可以缓冲此等影响。

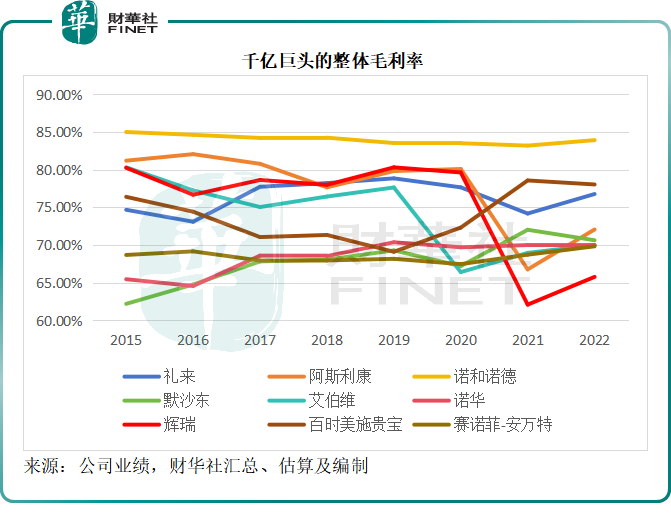

诺和诺德盈利能力最强?

就截至2023年3月末止12个月的业绩而言(诺华为截至2023年6月末止12个月,下同),糖尿病用药巨头诺和诺德的毛利率最高,见下表,其毛利率高达84.22%。

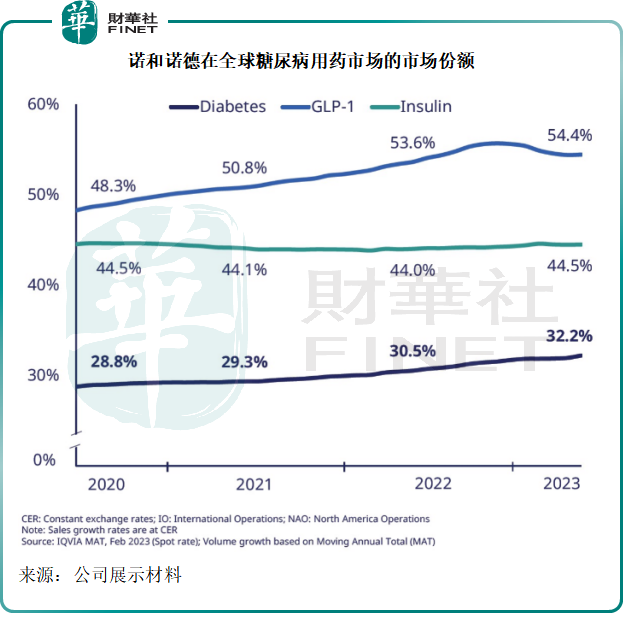

诺和诺德在糖尿病治疗领域处于世界领先地位,拥有业界最宽广的糖尿病产品组合之一,包括GLP-1受体激动剂、现代胰岛素和人胰岛素的完整产品组合。

见下图,诺和诺德的GLP-1在全球市场的占有率高达54.4%,胰岛素供应的市场占有率达到44.5%,糖尿病用药的整体市场占有率达到32.2%,在需要经常用药,而且患者基数巨大的糖尿病市场拥有优势地位,应是诺和诺德的盈利能力脱颖而出的一个重要原因。

截至2023年3月末止的12个月,诺和诺德包括GLP-1、胰岛素和其他糖尿病用药在内的糖尿病疗法合计收入达到1472.31亿丹麦克朗(约合222亿美元),占该公司期内总收入的78.19%。

除了诺和诺德外,礼来和阿斯利康都供应针对糖尿病的疗法:礼来是仅次于诺和诺德的GLP-1市场第二大药企,阿斯利康则有SGLT-2抑制剂达格列净(Farxiga)。

截至2023年3月末止的12个月,礼来的糖尿病用药收入为152.67亿美元,占了其总营收的55.13%,主要产品包括GLP-1受体激动剂度拉鲁肽(Trulicity)、SGLT-2抑制剂恩格列净(Jardiance)等。

阿斯利康的达格列净(Farxiga)于同期贡献的收入为46.8亿美元,占了总收入的10.68%。

从上表可见,这三家糖尿病药的主要供应商毛利率都相当理想,诺和诺德、礼来和阿斯利康的毛利率分别为84.22%、77.67%和75.40%。

不过需要注意的是,尽管诺和诺德在糖尿病领域处于领先地位,但是其面对的压力正不断加剧——其有销售业务的大部分国家,都实行胰岛素补贴或控制定价。在大部分市场,胰岛素和GLP-1产品都是处方药。此外,买家对诺和诺德及其竞争对手的产品定价施加压力也使得价格竞争越趋激烈。

糖尿病用药巨头之外,肿瘤药巨头的盈利能力也不俗。已商业化的产品组合中,以肿瘤药为主的阿斯利康、默沙东、百时美施贵宝等表现均不俗。正因肿瘤药的利润丰厚,各大巨头的研发管线中,肿瘤药占据了极其重要的地位,均为重点开发药物。

研发管线百花齐放

从以上的毛利率可以看到,医药巨头的毛利都相当高,这是因为它们前期需要投入巨额研发支出,经过漫长的研发和无数的试验,得到监管当局的批准才能实现商业化,这其中的成功率非常低。

所以,对医药巨头盈利能力起决定性作用的,不是药物原料价格的波动,而是研发支出的投入能否成功推动产品的商业化。

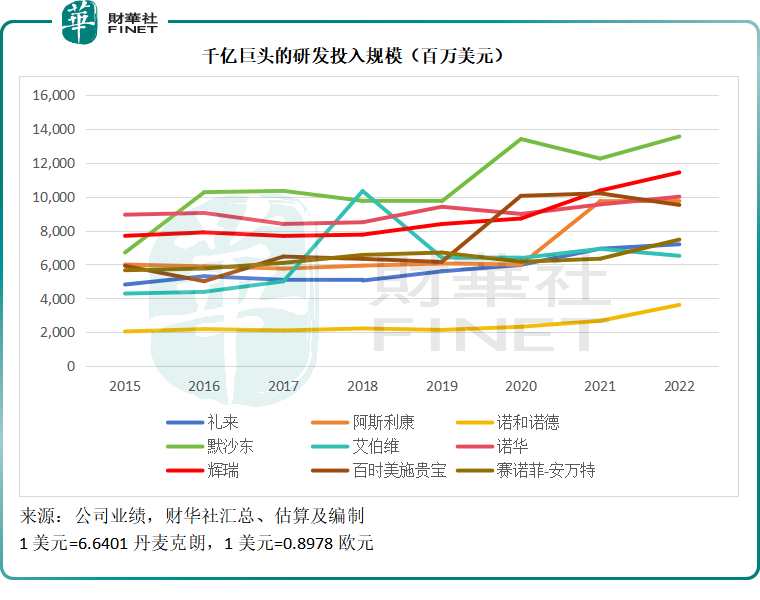

就金额而言,研发投入最大的是默沙东,见下图。

相对于收入规模而言,礼来的研发开支占比较高,默沙东则因为2022年收入大幅提高而致研发开支占比有所下降,但规模而言,其研发投入并没缩小。

默沙东的研发管线十分丰富,临床三期项目超过三十个,待批项目有11个,还有八十多个临床二期项目,其中肿瘤药的临床三期项目有二十五个,占了多数。其最大的收入来源PD-1免疫抑制剂可瑞达(Keytruda)的其他适应症研究项目又占了多数,已提交申请的项目有六个,临床三期项目也有六个。

礼来大约有45款新药处于临床开发或监管审核阶段,还有更大量的项目正在发现阶段,其中糖尿病和肥胖症处于临床三期的项目有三个,临二的有7个;肿瘤项目有两个已获批,另有多个适应症处于临床三期。

阿斯利康管线有178个项目,其中14个新分子项目处于研发后期,两个新分子项目正在审核中,2023年将有18个项目的临床三期出结果(read-outs)。

诺和诺德当前的管线项目或有三十个,其中已提交注册的或有四个,临床三期项目有十个。

艾伯维已提交的申请项目有四个,处于临床三期的项目有19个,其中11个为肿瘤领域项目;临二项目有25个,其中八个为免疫项目;临一项目有28个,以肿瘤项目为主,有21个。计划于2024年提交批准的项目有7个。

诺华2022年末或大约有150个临床开发阶段的项目,其中7个已注册,包括前列腺癌新药Pluvicto,已于去年12月获得欧盟批准;有48个重点项目处于临床三期。2023年上半年取得了若干进展,例如Cosentyx(苏金单抗)的一些其他适应症获得批准欧盟和美国批准。

截至2023年5月2日,辉瑞的产品管线合共有101个项目,其中注册项目有12个,到达临床三期的项目有23个,临床二期项目有28个,一期项目则有38个。管理层在2023年第1季业绩中就指出,辉瑞在研发方面取得了卓越的进展,其中美国FDA批准了偏头痛药物Zavzpret、适用于成人皮炎患者的Cibinqo(阿布昔替尼)和儿科肺炎球菌结合疫苗Prevnar 20等等。看来辉瑞已在努力应对新冠疫情缓和对其收入和利润的冲击。

百时美施贵宝于2023年4月27日更新的在研项目或有101个,处于临床三期的项目或有28个。其中在实体瘤方面,在研项目有45个,达到临床三期的有14个;血液学领域的项目有26个,到达临床三期的有6个;免疫学领域的在研项目有16个,临床三期项目有4个;纤维化疾病在研项目有两个,均处于临床二期;心血管疾病领域的在研项目有8个,处于临床三期的项目有4个;神经科学方面的在研项目有4个,均处于临床1期。

“疫苗之王”赛诺菲-安万特,在创新药研发方面从不落后,毕竟创新药的贡献要远高于其疫苗业务。目前该公司临床开发84种成分,处于三期的临床项目有26个,于2月份获FDA批准Kevzara的注册登记,该药物可用于治疗风湿性多肌痛。

合作与并购两不误

除了自行研发外,这些千亿巨头也通过其雄厚的财务实力和研发实力,以合作与并购的方式,进行“强强联合”。

例如辉瑞主打药物抗凝剂Eliquis(艾乐妥),是由百时美施贵宝发现,两大巨头合作开发和商业化,并成为两家巨头的主要收入来源。截至2023年3月末止的12个月,艾乐妥占辉瑞总收入的7.06%(因期内新冠用药仍占辉瑞的大部分收入),占百时美施贵宝总收入的26.18%。

默沙东与市值规模相若的竞争对手阿斯利康签订全球战略肿瘤合作协议,共同开发和商业化阿斯利康可用于治疗多种癌症的药物Lynparza(奥拉帕利),用其各自的PD-1和PD-L1药物与Lynparza(奥拉帕利)结合,开发更多的项目。这两家公司还联合开发和商业化阿斯利康可用于多种适应症的Koselugo(司美替尼)。

另一方面,各大巨头也通过优化其产品组合,例如出售非核心业务以聚焦核心业务,和收购同行,来优化其产品组合和取得更有前途的研发项目。

例如,辉瑞于今年3月宣布以430亿美元收购生物科技公司Seagen(SGEN.US),后者发现、开发和商业化改造性癌症药物。

最近诺华计划100%分拆仿制药领导者山德士独立上市,以集中资源发展其创新药业务。

总结

千亿巨头涉足的领域各有不同,但也有许多共同之处,这为其既竞争又合作的关系奠定了基础。

当前盈利能力最强的是在糖尿病用药市场占据主导地位的诺和诺德,但是在这一领域的优势地位,或也带来风险,包括监管、定价、竞争等,因此要保持可持续增长,千亿巨头们都必须持续不断地提升研发实力,并通过合并和合作的形式补充和巩固竞争优势。

竞争与合作的微妙关系,正成为推动这些巨头们不断进步的驱动力,未来的盈利能力将由其当下在研发与合并方面的投入所决定。