社交媒体的变现路径最终都会朝向电商?抖音正身体力行地做到这一点,另一个短视频平台运营商快手-W(01024.HK)也在朝着这个方向发力。

快手刚刚发布公告,指其2023年上半年业绩将实现扭亏,录得不低于5.6亿元(单位人民币,下同)的净利润,相较去年同期为净亏损94.3亿元。

该公司认为其得以扭亏为盈,主要因为:1)用户规模的增长及生态系统的繁荣;2)强大啊的变现策略,带动收入实现强劲增长;3)运营效率的持续改善。

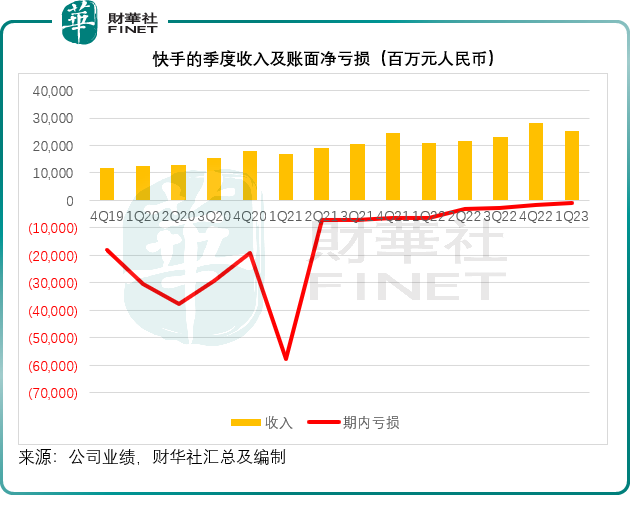

快手于2023年第1季录得净亏损8.76亿元,已较过往的季度亏损明显改善,见下图,所以在快手公布2023年首季业绩时,市场一度大喜,股价也涨过一波。

值得留意的是,快手的2023年第1季净亏损为8.76亿元,现在该短视频平台又预计其2023年上半年净利润将不低于5.6亿元,这意味着其2023年第2季净利润或高达14.36亿元,这对于2021年上市以来从未实现账面盈利的快手来说,确实是相当理想的成绩。

在发布盈喜公告后,快手的股价也大涨,(2023年8月1日)半日大涨2.68%,报69.00港元,市值2990.57亿港元。

一直以来,短视频平台快手和抖音,主要的变现模式是通过直播和广告营销,主要形式是在内容中插播广告,按照广告展示量、点击量和导流来进行广告收入计价。

不过近年,两家短视频平台已开始涉足于电商平台和本地生活,做大广告营销份额,并通过所累积的数据进行电商和本地生活的创建,以赚取利润更高的收入,从形式上来看,就是视频平台变成一个中介平台,通过撮合交易来赚取交易佣金。

短视频流量高,内容展示形式更为直观,能够起到非常理想的宣传效果,而通过用户平台下单,还能延伸到支付与金融服务领域,形成闭合的服务生态,进一步提高用户粘性,这正是短视频社交平台纷纷利用自身流量和内容优势发展电商业务甚至本地生活服务的原因。

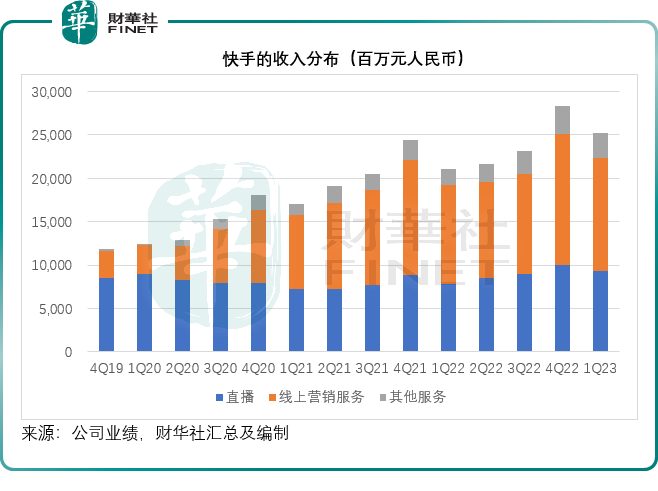

见下图,在过去,直播和线上营销服务是快手最主要的收入来源,但是随着2020年快手和抖音开始铺开电商业务,包括在其他服务中的电商收入持续攀升。

2023年第1季,快手的直播收入和线上营销服务收入仍维持强劲的18.83%和15.08%增长,分别至93.19亿元和130.64亿元,但包括电商业务在内的其他服务则按年大增51.29%,至28.34亿元,占总收入的比重由2020年第1季的1.41%上升至2023年第1季的11.24%。

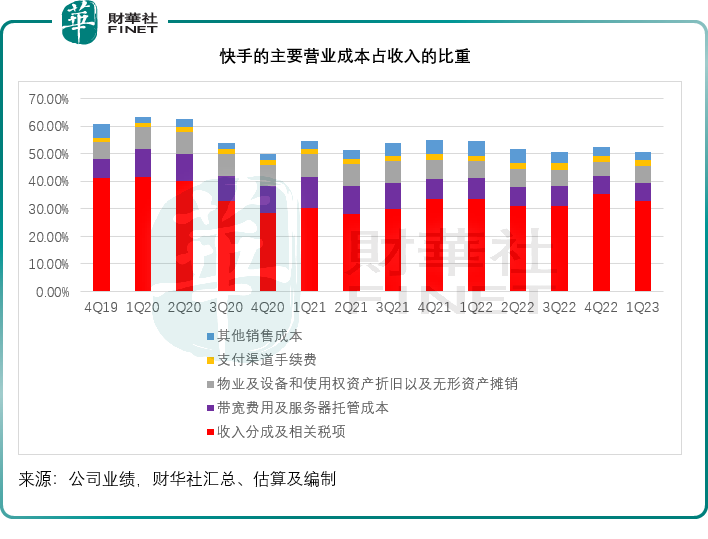

从成本来看,传统来说,直播收入的成本较高,因为在过去,直播的变现模式主要为打赏,快手等平台需要与主播对打赏的收益进行分成,平台只能分得一半。

但随着短视频社交媒体的转化,现在的直播更多是为了带货,打赏的收入占比已显著下降,也因此与主播分成的支出大幅减少,而且平台对于直播带货提供的鼓励金也很低,其分成成本得以显著削减,从上图可见,快手的营销服务收入和其他服务收入占比上升,而从下图可见,其分成支出相对来说有所改善。

下图中可见,收入分成及相关税项是快手最大的支出,份额占了三四成,在过往传统的打赏直播运营模式时,这项成本占比较高,而随着非直播收入占比扩大,分成支出占收入比也在下降,由2020年第1季的41.51%,下降至2023年第1季的32.72%。

因此财华社认为,运营模式的变化——收入趋势由直播转向营销和电商,成本端因为分成支出的下降而好转,是驱动快手快速扭亏为盈的一个重要驱动力。

再回过头来看其他短视频平台,抖音一直站在风向的前端,在电商和本地生活方面的尝试已见硕果,但是腾讯(00700.HK)的视频号或许还在酝酿阶段,从变现来看,腾讯的视频号仍主要依赖于广告营销,其电商平台的架构似乎未见规模,与抖音商城相比,相差颇远。但另一方面,腾讯的审核较为严格,在合规方面或更具可取性。

算法方面,腾讯的视频号仍遵从于微信的社交属性,不会轻易将流量分派给新博主,而是优先给予私域流量,即鼓励用户好友推送,这种“佛系”运营模式的缺点是头部过分集中,内容单一化、推送模式单调,社区活跃度低,难以形成有效的商业氛围;相对来说,抖音这样的短视频社交媒体更为开放,算法更灵活,也更从“商”。

在灵活性这方面,快手和抖音这类短视频社交平台或处于更理想的位置,或许能在微信视频号尚未清楚自己该怎么做之前抢占更多的市场份额。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载