从伯克希尔季绩,看巴菲特对后市预期

“股神”巴菲特的投资旗舰伯克希尔(BRK.A.US)公布的2023年第2季业绩显示,收入按年增长21.39%,至925.03亿美元;季度净利润达到359.12亿美元,明显优于去年同期的净亏损436.21亿美元。

2023年的上半年,伯克希尔(BRK.B.US)的半年收入同比增长20.98%,至1778.96亿美元;上半年股东应占利润达714.16亿美元,而去年同期为净亏损380.41亿美元。

显然,伯克希尔的2023年第1季和上半年业绩大幅回升,但市场对于伯克希尔的业绩似乎挺无感,并没有为此而大幅推升伯克希尔的股价,这是为何?

接下来,我们来剖析一下伯克希尔的业绩,其基本面是不是有明显改善,巴菲特对于后市又是怎么看?

拆解伯克希尔的盈利结构

伯克希尔的盈利构成分为三大块:1)合并子公司带来的贡献;2)按权益法入账的收益;3)投资收益(为保险子公司带来的浮存金以及累积收益)。

1)合并业绩,即并入伯克希尔业绩的子公司业绩,这包括伯克希尔旗下的一系列保险公司如GEICO、伯克希尔原保险集团、伯克希尔再保险集团,以及2022年下半年以115亿美元收购的Alleghany,后者经营财产和意外再保险和保险业务。

此外,伯克希尔的子公司还包括铁路公司BNSF、能源公司BHE、制造公司、服务和零售公司,以及从事供应链业务的McLane。

2023年1月31日,伯克希尔增持了Pilot的41.4%权益,代价约为82亿美元,而在此之前,伯克希尔已经持有Pilot的38.6%权益,以权益法入账。在完成增持后,伯克希尔已经持有Pilot的控制性权益,因此在收购完成之后的2023年2月1日起合并Pilot的业绩。

伯克希尔的收入中,全部为合并子公司贡献的收入。值得注意的是,保险公司除了提供保险的承保业务外,还是伯克希尔进行投资的本金来源。

2)按权益法入账的收益。伯克希尔持有20%权益而少于50%权益,或是对被投公司未能施加经营和决策影响力的被投公司,划分为按权益法入账。

按权益法入账的投资,主要包括卡夫亨氏(KHC.US)和西方石油(OXY.US)。截至2023年6月30日,伯克希尔持有卡夫亨氏的26.5%权益和西方石油的25.1%权益(不包括其认股权证)。

卡夫亨氏生产和销售食品和饮料,其中包括调味品和酱汁、奶酪和乳制品、餐食、肉类、点心饮品、咖啡和其他糖果产品。

西方石油是一家跨国能源公司,业务包括油气勘探、开发和生产以及化工品生产业务。西方石油在计入伯克希尔应占业绩时会有一个季度的延后。

3)投资收益。伯克希尔的保险子公司将业务分为两块,一为承保业务,由专业的保险人员经营,二为投资业务,将承保业务取得的保金进行投资,这部分业务由“股神”巴菲特亲自管理。

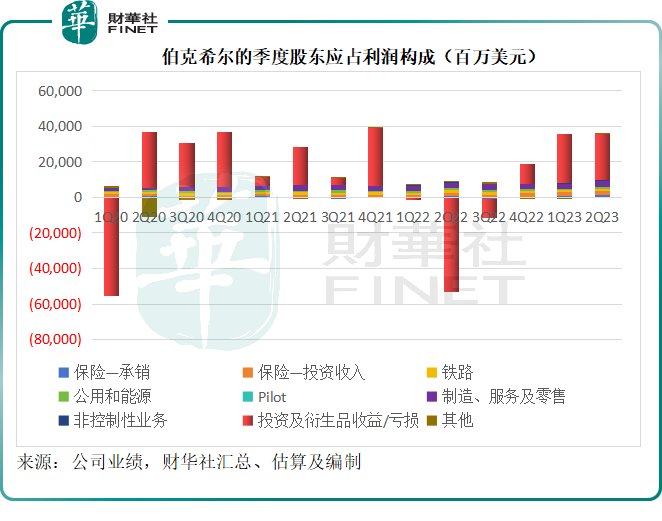

见下图,伯克希尔2023年第2季的利润规模与上季相若,但远好于去年同期的亏损,其中红柱在其各季的利润中占比最大,而且起到决定性因素:2022年第2季的严重亏损中,红柱所代表的投资及衍生品亏损处于负数深水区,而2023年第2季盈利当中,红柱所代表的投资季衍生品利润处于正数区域。

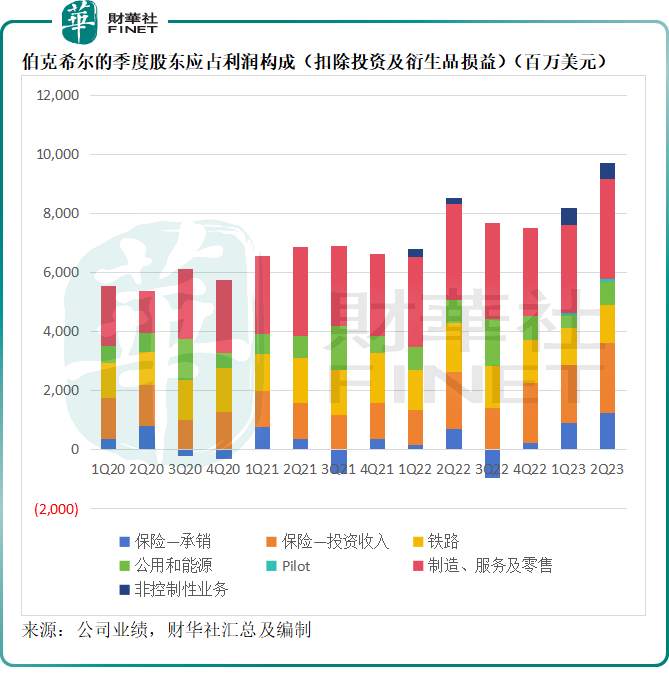

如果扣除这一笔波动较大的投资及衍生品收益/亏损,我们大致可以得出伯克希尔合并子公司的贡献,见下图。2023年第2季子公司的业绩表现大体上很不错,起码在这两年当中收益最高。

接下来,我们来看看具体表现。

合并业务:承保业务显著改善

从其主营业务的经营业绩中可以看到,第2季保险业务明显改善,其中保险承销业务的季度利润同比大增74.41%,至12.47亿美元,保险投资收益(主要为股息、利息和已出售投资收益)亦按年增长24.29%,至23.69亿美元,抵消了铁路业务和公用能源业务下降的影响。

保险承销业绩增长,财华社认为主要因为去年同期疫情和供应链短缺以及政府采取措施遏制通胀等,令伯克希尔保险业务的理赔增加,拖累了盈利保险,而今年这些不利措施减少,其理赔或也相应减少,与去年同期比较有所改善;保险投资收益增加主要因为加息带来的收益抵消了股息收入下降的影响。

其中,伯克希尔最主要的保险业务旗舰GEIGO,第2季税前承保利润达到5.14亿美元,而去年同期为亏损4.87亿美元,之所以能扭亏为盈,是因为汽车保单平均保费增加,同时广告支出下降以及理赔减少。

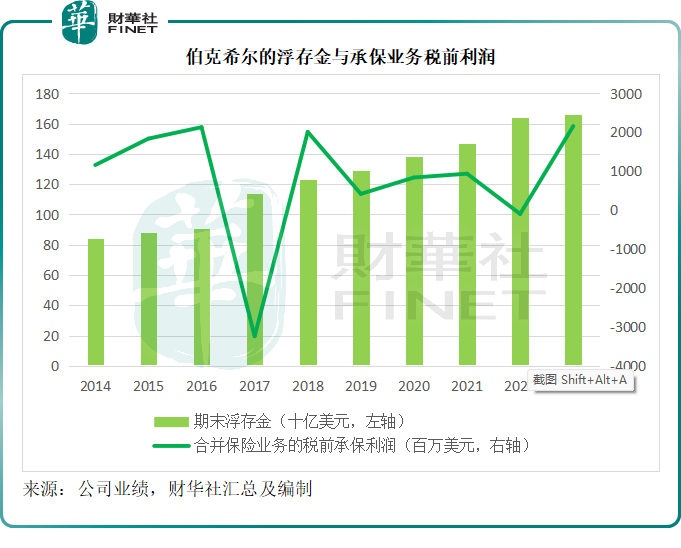

如果承保业务能够产生盈利,意味着巴菲特占用客户资金不仅不用支付利息,还能赚取收益,见下图,承保业务的税前利润较2022年明显回升。

其他的铁路、公共、零售、服务等公司均保持较为稳定的表现。

按权益法入账的收益:西方石油延迟入账的影响尚未体现

于2023年上半年,卡夫亨氏和西方石油分别为伯克希尔贡献应占利润4.87亿美元(同比增长75.81%)和6.04亿美元,分别占伯克希尔净利润的0.68%和0.85%,并为伯克希尔带来股息分别为2.6亿美元和61百万美元。

值得注意的是,西方石油的2023年6月财季利润显著下滑,主要因为期内全球油价下滑三成以上,西方石油第2季油气收入按年下降35.80%,至49.41亿美元,而季度油气运营开支却继续按年增加12.44%,拖累其季度经营溢利按年下滑73.39%,至13.27亿美元,而扣非经调整净利润则按年下滑79.60%,至6.61亿美元。这份季绩并没有计入伯克希尔的6月财季业绩中,而是计入伯克希尔的9月财季业绩中,可以预想得到这将令其9月财季的应占联营公司盈利下滑。

而同时,在6月财季,伯克希尔继续大手笔增持西方石油的普通股,财华社已于8月3日的《西方石油季度利润减近八成,巴菲特仍赚翻》进行了详细剖析,在此不赘述。

投资收益:随市反弹

一般而言,保险公司都会有一大笔的客户资金,在未赔付或偿付之前,保险公司用此来进行投资,以对冲通胀和赚取回报,在未来偿付或赔付给客户。

保险公司会将大部分资金投资于固息证券(例如债券,优先股或是永续债等),这是因为固息证券与保单的现金流久期更容易匹配,而且固息证券的风险较低。不过缺点是固息证券的收益率也较低。所以组合管理人员会将两成到三成的资产分配到股权投资,以赚取较高的回报,但同时也面对较高的风险。

正是因为股权投资存在风险,一般的组合管理人员都不敢将太多的资金投入到股权投资,而且监管机构也不允许这样做,以保障投保人的权益。

不过,被称为“股神”的巴菲特,似乎就不受这一限制规则影响,将大部分的资金投入到股市中,而且赚取了丰厚的回报。伯克希尔管这部分用来投资的资金作“浮存金(Float)”。

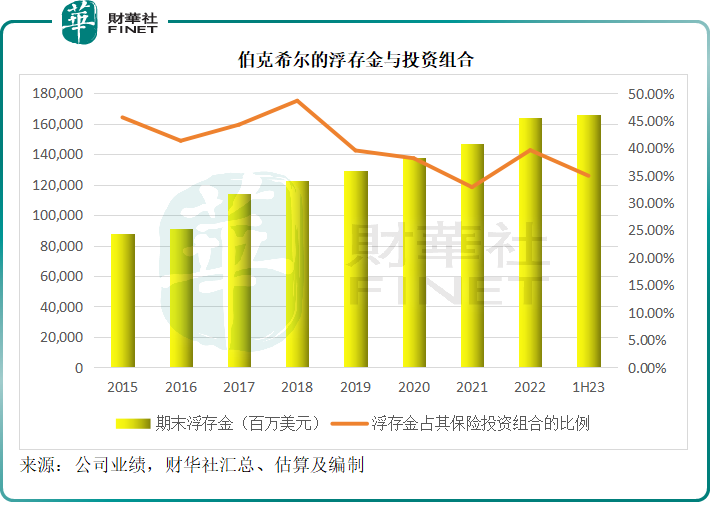

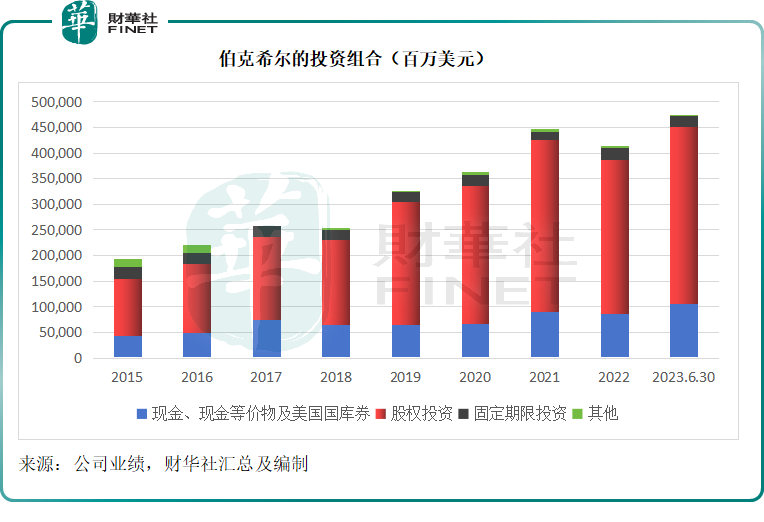

2023年6月30日,伯克希尔的浮存金为1660亿美元,而伯克希尔的投资组合总规模达到4750.05亿美元,是浮存金的2.86倍,其中于固息证券的投资就达到222.23亿美元,已超过浮存金的规模;股权投资规模达到3448.21亿美元。

见下图,浮存金占伯克希尔保险投资组合的比重由2022年末的39.62%下降至2023年6月末的34.95%。

在全球大部分保险公司的投资组合中,债券与股权投资的比例一般为6:3,其余一成可能是现金。

例如中国平安(601318.SH)2022年末的保险资金投资组合中,现金与定存、债权、股权以及其他投资的占比分别为8.7%、71.2%、12.3%和7.8%;友邦保险(01299.HK)的2022年末保单持有人及股东投资组合中,定息资产、股权投资、物业与现金的占比分别为77%、15%、4%和4%。这两例上市保险公司的股权投资占比都不超过15%。

伯克希尔则不然,2023年6月末,其投资组合的固息证券、股权投资、现金与等价物及其他资产的占比分别为22.26%、72.59%、4.68%和0.47%,股权投资占了七成以上,这在保险企业中实属罕见,果然是艺高人胆大。

正是因为股权投资占了较大比重,股市的波动会对伯克希尔的业绩构成重大影响:按照法定程序(会计准则),该公司在业绩中需要体现这些股权投资的期末股价,以此作为公允值,来与其上期的入账值进行比较,将差额体现在损益表中。

由于股市的价格变动较大,而其业绩又需要反映特定时点的股价变动,其业绩也跟随股市大幅摇摆。但需要注意的是,这些收益基本上是未确认收益(即买入而未卖出)——因为巴菲特崇尚的是长期投资,很少进行短期买卖,并不能真实反映伯克希尔的实际表现。

以上图表中的“投资及衍生品收益/亏损”一项就是伯克希尔这些股价波动引发的差异。2023年第2季,伯克希尔的投资和衍生合约账面收益达到258.69亿美元,远好于去年同期的亏损530.38亿美元,主要得益于期内美股大涨,纳斯达克指数和道琼斯指数都经历了一个颇为壮观的牛市行情,此外,这笔收益还包含了增持Pilot所带来的一笔24亿美元一次性账面收益。

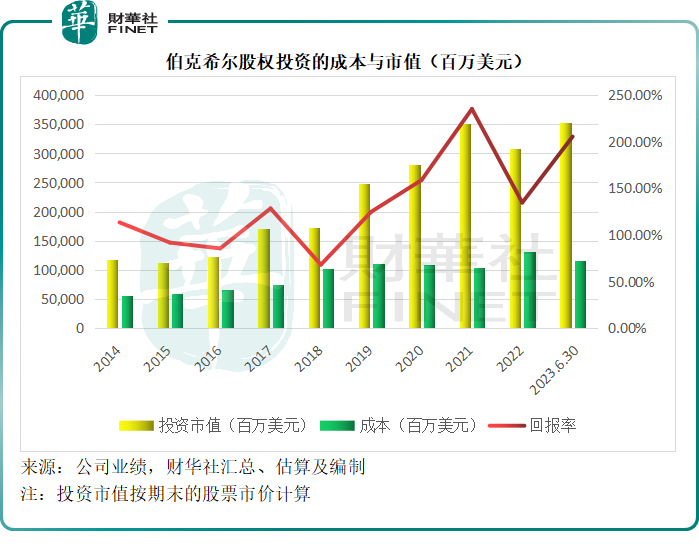

2023年6月30日,伯克希尔的股权投资总成本为1156.57亿美元,而公平值则达到3534.09亿美元,这意味着其未实现收益高达2377.52亿美元,是其成本的两倍!见下图。

巴菲特的投资风格除了期限长外,还包括精而美——不求多,但求精。

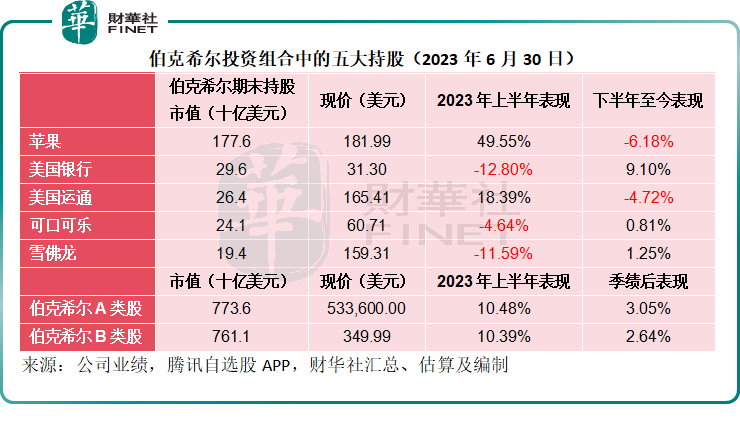

2023年6月30日,伯克希尔的五大持股依然是苹果(AAPL.US)、美国银行(BAC.US)、美国运通(AXP.US)、可口可乐(KO.US)和雪佛龙(CVX.US),大约占了伯克希尔股权投资总公允值的78%,比期初时高出3个百分点,主要得益于最大持仓股苹果于上半年累计上涨49.55%(即差不多涨了一半的市值)以及支付公司美国运通上半年股价累计上涨18.39%,抵消了美银、可口可乐和雪佛龙上半年分别累计下跌12.80%、4.64%和11.59%的影响。

换言之,苹果在2023年第2季股价上涨是成就伯克希尔期内业绩大幅回升的一个重要原因——财华社粗略估算,苹果带来的未确认收益或高达266亿美元(2023年6月末的持股公允值为1776亿美元,而2023年3月末为1510亿美元)。

不过,优不优秀,那都是已经过去的成绩,该着眼的是将来。

“股神”有何启示?

事实上,这份业绩多少透露了一些“股神”巴菲特对于未来的预判,财华社认为有几点值得留意:1)继续看好能源,尤其美国的油服公司;2)增加现金,或许是为未来作准备;以及3)回购举动的暗示。

正如前文所述,伯克希尔持续增持西方石油的普通股,此外,还增持了油服公司Pilot,使其成为了伯克希尔的子公司。这两家公司最大的特点是更专注于美国国内业务。

西方石油受2023年第2季油价下降影响,业绩不是太理想,将反映在伯克希尔的2023年第3季业绩中。

不过,展望油价的中短期前景,或得到供求缺口的支持,这是因为沙特为首的OPEC+有意减产以遏制油价跌势。值得留意的是,疫情之后,美国的页岩油生产始终未顺利恢复,这或为其国内的油气公司和油服公司带来崛起之机,而美联储的加息周期可能快将结束,如果提前转向(即降息),或有利于油价——刺激需求同时美元汇率或下降,这可能是巴菲特加仓能源股的考虑。

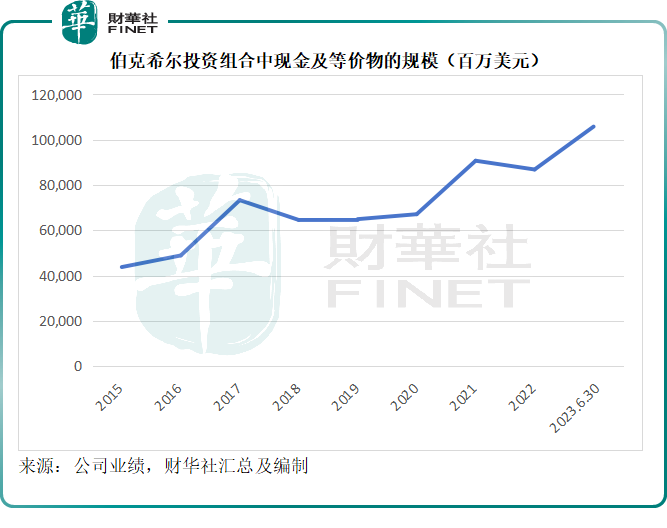

另外,伯克希尔的投资组合中,现金及等价物和美债(可快速变现资产)的规模达到1057.47亿美元,较期初增加了189.31亿美元,见下图,现金持有量在持续攀升,这可能意味着伯克希尔宁愿留存着现金以后投资,都不愿在当前进行投资——可能认为当前美股估值偏高。

对入市如此谨慎,但伯克希尔在回购自己的股份上却毫不吝啬。2023年第2季,伯克希尔回购了1,042股A类股和235万股B类股,合共耗资13.03亿美元,较上季的44.40亿美元低了30多亿美元,2023年上半年回购股份合共用了57.42亿美元,较去年同期的41.39亿美元增加了38.73%。

需要注意的是,伯克希尔于2023年6月于A类股和B类股的回购均价分别为每股50.65万美元和335.55美元,均远高于其过往的回购价,两类股过去两年的回购价幅度分别为31.63万美元-48.5万美元之间,以及209.92美元至322.88美元之间,这显示出巴菲特并不觉得自己的股价贵,还乐意在当前的高位买入,对公司的前景相当有信心,也就是对自己的投资很有信心。

那么,投资者对“股神”有没有信心?未来自有分晓。