近期,疲软的市场中,中贝通信(603220.SH)走势特立独行,8月中旬以来,该股累计涨幅接近60%,公司和浪潮信息(000977.SZ)签署战略合作,打算进军算力业务,未来成长空间令人遐想。

但也有不少人对此不以为意,认为中贝通信不过是“蹭热点”、“风口上的猪”罢了。9月5日,公司股价调整7.82%,报收25.80元/股,市值为86.78亿元。

携手浪潮信息,布局算力业务

消息面,近日,中贝通信与浪潮信息在武汉签署战略合作协议,消息不胫而走,也驱动中贝通信的股价持续上行。

资料显示,中贝通信聚焦5G新基建、云网算力服务,主要为政府及行业客户提供基于云主机的算力、存储、云服务和解决方案。

众所周知,浪潮信息是全球AI服务器龙头厂商。在国内市场,浪潮AI服务器占有率更是连续5年市场份额超过50%,竞争力毋庸置疑。今年以来,AI风起云涌,伴随着互联网巨头深度布局人工智能大模型,行业资本开支加大,浪潮信息作为底层的算力基础设施直接受益。

可见,中贝通信携手浪潮信息,打算搭AI的便车,布局算力租赁领域,为行业头部企业提供大模型训练算力服务。公司表示,要加快智算“双万战略”实施,实现万片GPU集群、万P算力的服务能力,计划年内实现AI算力5000P提供服务。

值得关注的是,此前中贝通信公告,公司拟在安徽省合肥市蜀山区经济开发区投资建设中贝通信合肥智算中心项目,计划总投资金额约8.5亿元,其中包括采购服务器及网络配套设备支出7.43亿元。这些资金或将流向浪潮信息的“腰包”。

现金流捉襟见肘,发行可转债筹资

业绩方面,近些年中贝通信营收增长较为稳健,但盈利表现相当不稳定,2020年至2022年,公司实现营收达20.67亿元、26.41亿元、26.43亿元,同期归母净利润分别为0.57亿元、1.82亿元、1.09亿元,同比增长率分别为-62.67%、219.08%、-40.11%。利润表现堪比过山车。

今年上半年,中贝通信实现营收12.94亿元,实现归母净利润仅0.66亿元,在去年低基数基础上实现双双增长,背后的原因或与公司的中标份额提升有关。

公司的主营业务包括公司5G新基建和智慧城市,业务覆盖国内大部分省份,是中国移动、中国电信、中国联通和中国铁塔的重要服务商,公司的产业链上下游均为央企和政府单位,话语权较弱,这或许也是其现金流捉襟见肘的背后原因之一。

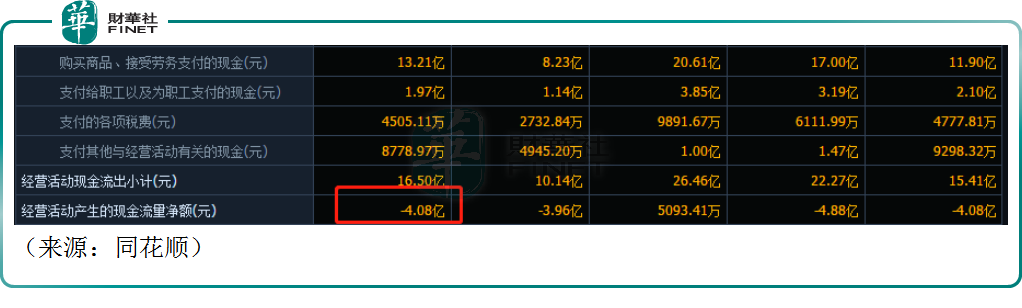

数据显示,上半年中贝通信经营活动净现金流是-4.08亿元,期末现金及现金等价物为4.91亿元。在此背景下,公司如何支撑其智算“双万战略”的实施,是个问题。

8月25日,中贝通信公告,公司发行可转债已获证监会同意,拟募资不超5.17亿元。不过本次募资将全部用于其承接的中国移动2022年-2023年通信工程施工服务集中采购项目,包括设备安装与传输管线两类工程,而并非是为了发展智算业务。后续如果算力业务进展顺利,公司恐怕还需新一轮募资来提供“弹药”。

算力租赁的风口,还能持续多久?

跨界算力租赁,中贝通信并非A股孤例。

比如鸿博股份(002229.SZ),该公司传统主业是彩票纸张印刷,业务增长乏力,所以一直谋求转型。2022年,鸿博的子公司北京英博数科科技,和英伟达、中关村中恒文化等一起成立了北京AI创新赋能中心,其业务通俗的讲,就是采购英伟达的服务器做算力租赁。

虽然目前该公司仅有100P算力租赁,但考虑到英伟达的巨头地位,英伟达服务器依然紧俏,以及公司未来3000P甚至更远大的目标,所以鸿博股份的股价扶摇直上,成为上半年大牛股之一。

在龙头股的示范效应下,一批公司摩拳擦掌,纷纷公布自己的算力租赁大棋局。

从事软件云服务的拓维信息(002261.SZ)表示,目前参与建设的重庆人工智能算力中心为算力出租业务。还有从事消费电子制造业务的利通电子(603629.SH)表示,公司拟与上海世纪珑腾数据科技有限公司合作并签署合作框架协议,设立项目公司“世纪利通”,主营业务为提供AI算力租赁服务。

类似的跨界故事还有很多,算力租赁赛道是否真有这么香,有业内人士对此提出质疑:“不少公司其实在讲故事,如果真按现在市场看,算力有过剩可能,且现在高端显卡难买,说了也白说。”

此外,由于算力行业同质化严重,下游科技巨头亦有自建算力中心的倾向,当前“一窝蜂”的涌入算力赛道,未必是好现象。

事实上,目前算力租赁的剧本,像极了2013年。2012年年末,工信部释放重磅消息:将重新批准IDC和ISP许可证的申请。冰冻4年的IDC市场迎来解封。

彼时国内移动互联网势如破竹,智能手机普及,微信等APP不断涌现,流量红利爆发,卖铲子的流量服务显然有利可图。不少上市公司开始纷纷跨界,拓展IDC业务,其股价亦水涨船高。

不过这一轮风口并未持续很久,由于业务本身壁垒较低,差异化不足,竞争趋于白热化,另外,随着阿里云计算中心、腾讯云计算中心等相继成立,曾经大客户变成竞争对手,也导致IDC企业的发展雪上加霜。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载