10月24日,全球最大的猪肉食品企业万洲国际(00288.HK)公布了前三季度业绩。

财报显示,公司今年前三季度实现营收194.88亿美元,同比下滑4.5%;经营利润10.47亿美元,同比下滑36.4%;归母净利润(生物公允价值调整前)同比下跌37.7%,至5.69亿元。

受业绩不佳影响,10月25日,万洲国际股价全天震荡下行,截至收盘,股价下跌2.25%至4.34港元/股。

01前三季度业绩承压

公开资料显示,万洲国际生物前身为双汇国际,于2014年在港交所主板上市,是一家主要从事猪肉业务的香港投资控股公司,其业务涵盖生猪养殖、生猪屠宰、肉制品和生鲜猪肉的加工和销售等。

万洲国际旗下包括亚洲最大的肉制品加工企业双汇发展(000895.SZ)、美国最大的猪肉食品企业史密斯菲尔德食品公司,并拥有众多知名品牌。

分拆业务来看,万洲国际业务活动主要包括肉制品、猪肉及其他。其中,肉制品业务为公司核心业务。今年前三季度,肉制品业务收入及经营利润分别占公司收入及经营利润的51.15%和146.13%;猪肉业务收入占比为41.81%,其经营利润则受美国不利市场行情的拖累亏损4.31亿美元。

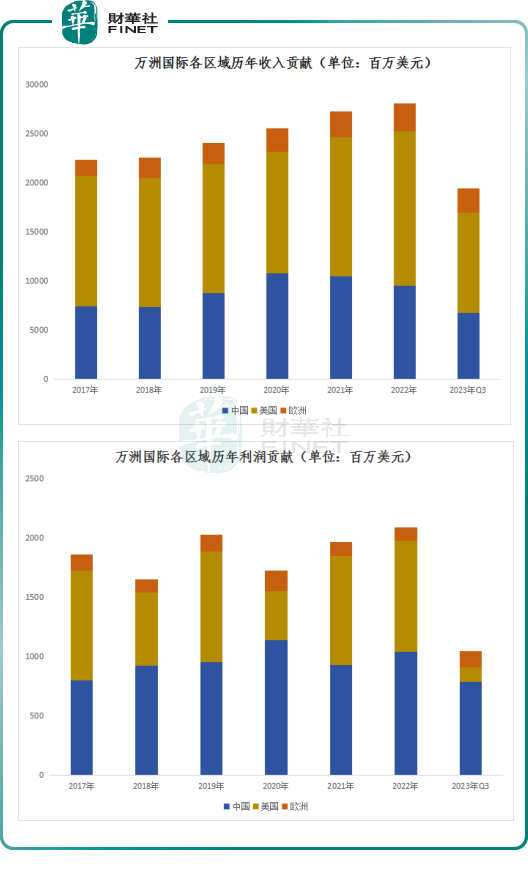

分区域看,一直以来,(如上图所见)美国及墨西哥市场贡献公司收入的大部分,但中国市场的盈利能力更高。

今年前三季度,中国市场仅占集团收入的34.56%,却占了经营利润的75.26%;美国业务及墨西哥占集团收入及经营利润则分别为52.72%及11.65%;其余收入及经营利润则主要来自欧洲的业务。

作为全球最大的猪肉企业,万洲国际的业绩表现,与其经营所在市场的生猪行情紧密相关,供需情况决定生猪和猪肉价格的变动,从而影响该公司的投入成本和销量。

2023年前三季度,由于国内生猪市场供应充足,国内平均生猪价格为15.42元/公斤,同比下滑10.6%。

同期,美国市场需求疲软,平均生猪价格下跌17.7%至1.4美元/公斤;但在欧洲市场,因供应收紧,平均白条价格则上升29.3%至2.34欧元/公斤。

在此情况下,无论是肉制品业务还是猪肉业务,今年前三季度,万洲国际在中国、美国及墨西哥市场的收入均在下滑;欧洲则由于销量和售价均有所提高,收入上升19.64%。最终导致公司收入同比下滑4.5%至194.88亿美元。

经营利润方面,万洲国际亦同比减少36.4%至10.47亿美元,这主要是由于美国及墨西哥的猪肉业务录得5.51亿美元亏损,及其他业务录得9200万美元亏损所致。

02生猪价格反弹预期破灭?

综上,作为全球最大的猪肉食品企业,万洲国际的肉制品业务、猪肉业务两大业务均深度受猪肉价格的影响。

而中国是万洲国际最重要的是市场之一,接下来,国内猪肉价格的波动又会如何搅动万洲国际的业绩呢?

今年1-7,全国生猪价格一直在低位运行,7月下旬之后,猪肉供需逐渐趋于平衡,生猪价格回升。但进入四季度以来,国内生猪市场并未迎来传统需求旺季,国庆假期后,生猪价格又出现了小幅下跌。

据农业农村部监测,2023年10月16-22日,全国规模以上生猪定点屠宰企业生猪平均收购价格为16.59元/公斤,较前一周下降0.2%,同比下降41.3%。

猪肉价格的波动来自于供求关系的波动。目前来看,国内猪肉市场供应依旧宽松。

作为产能的核心指标,全国能繁母猪存栏量今年以来始终高于4100万头的正常保有量。9月末,全国能繁母猪存栏量4240万头,比正常保有量高出3.4%。

另从新生仔猪数量看,今年4-9月份全国新生仔猪量同比增长5.9%,按照养殖时间推算,这些仔猪将在未来6个月内将陆续出栏,预示着从现在开始的半年内(包括元旦春节)猪肉市场供应较为充足。而在需求端,春节后生猪消费快速进入淡季,市场需求萎缩。

因此,关于接下来的猪价走势,近期农业农村部组织专家、行业协会和重点企业进行了专题会商。业内普遍认为,第四季度是猪肉消费旺季,猪肉价格可能会回升,但缺乏大幅上涨基础。

展望第四季,富瑞研报指出,管理层预料国内的包装肉类利润率维持不变,而美国则会反弹,但猪肉业务受压,公司管理层表示,正考虑全部或部分在美国的自养猪只业务,以提高盈利能力。该行表示,将万洲今年、明年及2025年的各年纯利预测分别下调3.6%、3.5%及3.7%,并将其目标价由6.34港元下调至6.05港元,维持其评级为“买入”。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载