近期,商汤-W(00020.HK)遭受卖空机构灰熊(Grizzly Research)的恶意做空,导致其股价再次下跌至约1.35港元。

有意思的是,灰熊九月份做空的拼多多(PDD.US)今年以来大涨近一倍,不仅没有因为做空活动而下跌,反而在最近挟2023年第3季强劲收入增长之势大涨,市值更一度超越阿里巴巴(09988.HK)。

这就不由得让人质疑灰熊的做空能力。

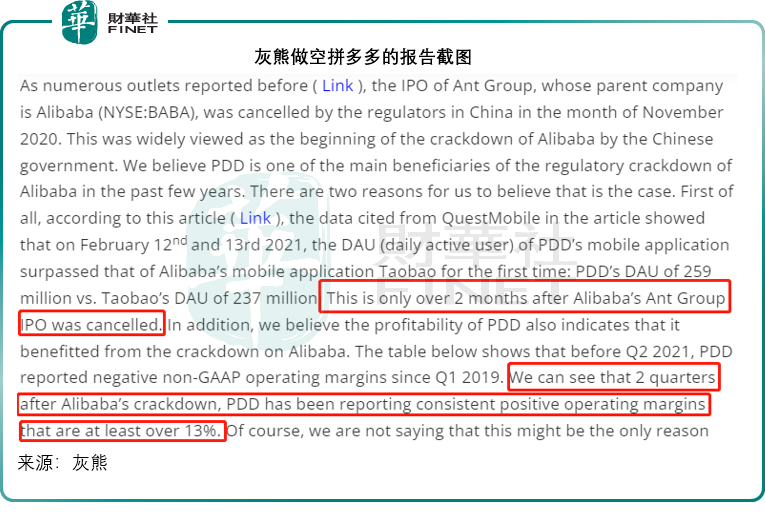

财华社留意到,灰熊在拼多多的做空报告中有一些挺奇怪的论点,例如它说蚂蚁上市被否是导致阿里遭打击(Crackdown)的源头,拼多多在蚂蚁上市被喊停之前一直录得亏损,但是在蚂蚁上市被否之后两个季度就实现盈利了。这个论点显示出这家做空机构未弄明白国内消费者在电商平台的消费模式,国内的消费者并没有因为蚂蚁上不了市就不去天猫和淘宝购物,而转向拼多多,这个逻辑也太想当然了。

主要原因还是宏观经济与消费环境出现了变化,消费者的购物形式也在演变,还有抖音加入引发的竞争加剧。

除了商汤和拼多多之外,灰熊还多次做空跟谁学、中通、蔚来(NIO.US)等多家中概股,它擅长在特定类别股份势头向下时落井下石,这也增加了其做空获利的成功率。

灰熊的报告经不起推敲

不过,灰熊的做空报告技术含量实在堪忧,财华社就从商汤的这份做空报告中看到一些莫名其妙的论据。

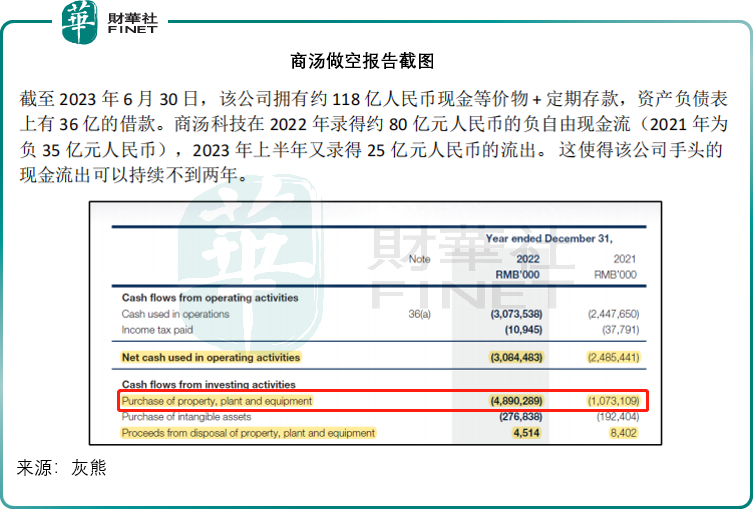

例如,灰熊的报告指,商汤2023年6月30日持有现金加存款合共118亿,借款36亿元,而其2022年录得约80亿元的负自由现金流,加上2023年上半年又有25亿的流出,这使得该公司手头现金流出持续不到两年。

财华社留意到,灰熊所计算的2022年负自由现金流是用商汤期内的经营活动净现金流出30.85亿元(单位人民币,下同),再扣减其2022年异常高的资本开支——48.9亿元购买物业、厂房和设备的支出。

需要注意的是,在2021年商汤的PPE投资支出仅10.73亿元,而在2022年一下子增加至四倍,与其上海临港AI智算中心(AIDC)全面对外服务有关,这个项目在商汤的招股书中已有提到,目的是要增强其AI基础设施SenseCore的生产能力,属于难得一见的大项目,也就是说不是常规性的——这个项目已进行了好几年,如此庞大的资本开支不常见,以此来计算其现金使用量也并不合理。

按照财华社的估算,截至2023年6月30日,商汤的现金及定存合共为118亿元,附息债务或为37.93亿元,其中需要在一年内支付的债务只有1.71亿元,若不考虑外来资源,以商汤截至2023年6月末止12个月的经营活动净现金流出额约30亿元计算,该公司应可撑两年以上。

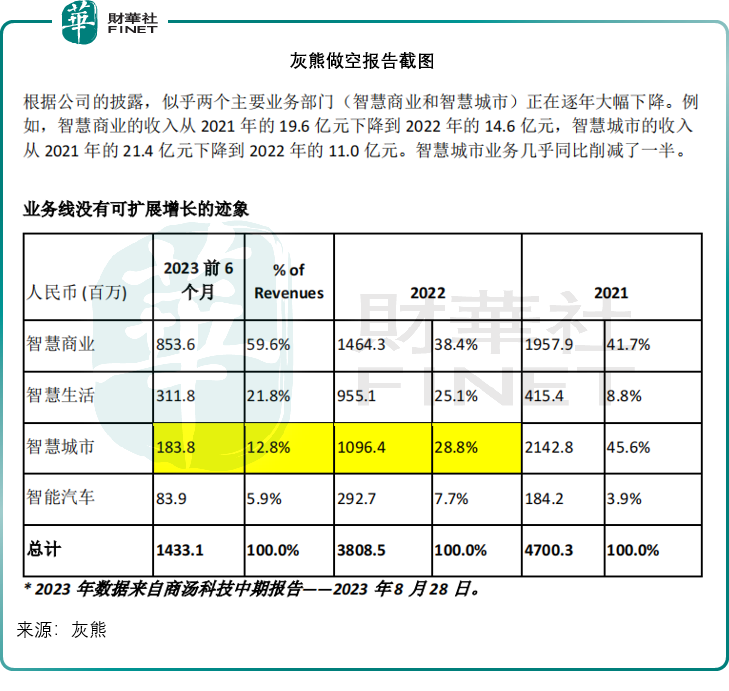

此外,灰熊指商汤的两个主要业务部门——智慧商业和智慧城市,正在逐年大幅下降。

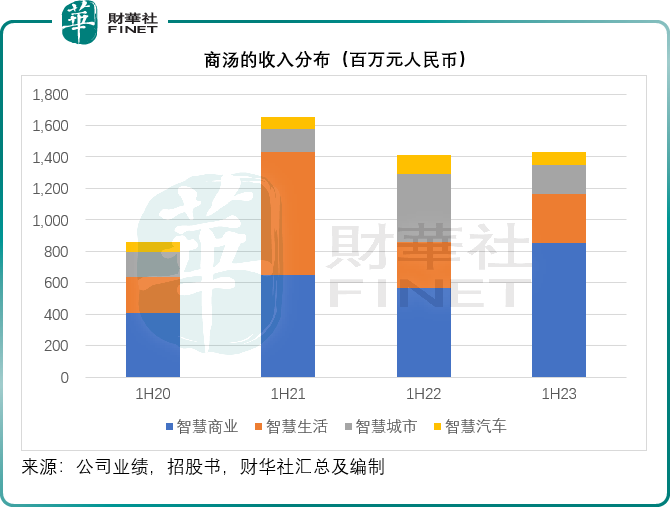

有意思的是,2023年上半年,智慧商业的贡献不仅没有如灰熊所说的下降,反而按年增长了50.20%,占合计收入的比重也大幅提高,见下图。

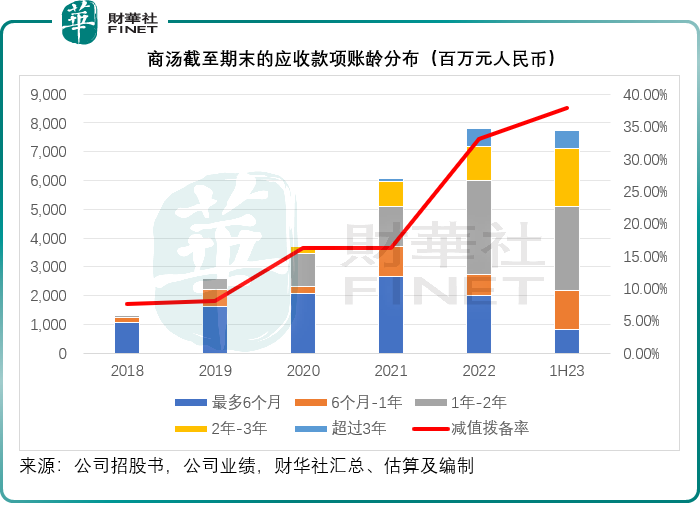

灰熊所提到的智慧城市贡献确实在下降,不过这对于商汤来说或许是好事,因为这个业务分部主要面向的是城市管理,其收取款项的对手方是地区的财政部门,这也是灰熊所诟病的另一个问题的源头——应收款项扩大及减值拨备率提高的主要原因。

从商汤的招股书可以看到,来自智慧城市的贸易应收款项净额占应收款项的比重十分高,2018年、2019年及2020年的比率分别高达36.89%、49.85%和56.39%。因为这些账款的延期,商汤的减值拨备率也在持续攀升,到2023年6月末达到37.78%。

财华社留意到,到2023年6月末,账龄1年到3年的账款规模已经达到49亿元,或暗示这些账主要发生在一到三年前——即智慧城市贡献最高的2021年,随着这个部门收入规模的缩减,以及商汤有意地削减业务规模,其未来的账款减值应有望下降。

可以说,商汤的做空报告没有落到实处,从其发展来看,商汤似乎更专注于智慧商业、智慧生活与智慧汽车几个板块,对于智慧城市则会将战略重点转向信贷状况稳健的头部客户。而从其2023年上半年业绩来看,其三大板块的发展可圈可点。

商汤的业务模式

商汤于2014年在香港成立,创始团队为2001年在香港创立的香港中文大学多媒体实验室。商汤利用人工智能基础设施SenseCore,来大批量生产AI模型,并通过软件平台为客户提供AI模型实现商业化。通过AIDC(大型人工智能计算与赋能数据中心)提供基于云的全栈AI模型生产和部署服务,为客户提供灵活订阅各种AI功能的预训练人工智能模型。

商汤按面向客户的类型将其业务划分为智慧商业、智慧生活、智慧城市与智慧汽车几个板块。

智慧商业:协助企业解决数字化转型的细节性问题,为企业客户提供数字化转型的软件平台。商汤为客户提供预装了AI模型的平台,为企业提供AI应用,并就使用该平台及相关AI应用收取软件许可费以及软件订阅费,并通过销售支持软件和相关服务运行的AI软硬一体产品获得收入。

2023年上半年,该分部的收入同比增长50.20%,至8.54亿元,每单客户收入提高了59.9%。

智慧生活:通过SenseME、SenseMARS和SenseCare软件平台,满足人们各种生活场景对于AI功能的需求,并收取使用其软件开发包(SDK)的许可费、AI传感器知识产权许可、AI芯片销售、AI支持的云端内容生成服务费,在医疗方面,其就SenseCare在国内外医院及其他医疗机构应用收取软件许可费,同时也向地区卫健委提供“AI即服务(AI-as-a-Service)”的服务。目前,其AI传感器与AI ISP芯片已量产交付,商汤的计算机视觉算法通过SDK软件、AI传感器和AI ISP量产至手机,实现市场的持续渗透。

2023年上半年,该分部收入同比增长6.74%,至3.12亿元。

智能汽车:绝影(SenseAuto)是其智能汽车应用平台,于2016年开始研发绝影,自2017年起成为本田的战略合作伙伴,向其提供自动驾驶相关的AI技术,目前该公司一直在开发L4级自动驾驶技术。

在商业化方面,商汤通过绝影向车企提供研发服务及“AI即服务(AI-as-a-Service)”服务,并向客户收取初次部署的工程费用及基于搭载其软件按照实际汽车出货量计的许可费,同时就赋能平台所提供的研究项目及计划收取研发服务费,并就“AI即服务(AI-as-a-Service)”收取订阅费。对于巴士运营商,就提供自动班车服务来获取收入;另外也就SenseAuto Connect软件产品收取相应的许可费。SenseAuto Connect是利用云端及边缘计算对汽车及其周围(包括路侧单元及其他车辆)进行一站式管理的平台。

2023年上半年,其智能汽车业务收入按年下降30.55%,至84百万元,主要因为其部分客户与商汤的合作模式从单纯的研发服务转向前装产品的合作,导致研发收入下降。不过需要注意的是,其前装生产收入显著提高,绝影的量产业务实现了573%的同比增长,量产交付量达到39万台车,规模量产带动其单车毛利提高29%。

事实上,随着智能车发展日趋成熟,对于商汤来说,前装生产或更增长可持续性,能按出货量计许可费,更能得益于智能车交付量增长的红利。

智慧城市:提供城市级应用软件平台赋能城市管理,以促进城市数字化转型。商汤就客户使用这一城市平台及其AI应用收取软件许可费以及软件订阅费,并通过销售AI软硬一体产品产生收入。

2023年上半年,智慧城市的收入按年下滑57.66%,至1.84亿元,原因已在上文提到。

总结

总括而言,灰熊对商汤的指控不太值得推敲,鉴于其战绩不是那么值得信赖,它做空商汤的效果似乎也不是太显著,商汤的股价本来就低,下行空间也不多。

商汤已在第一时间站出来指责该报告缺乏依据。

财华社认为,上市时估值定价过高,大股东持续减持,以及盈利可见性仍偏低,应是商汤当前股价持续受压的主要原因。考虑到其账龄6个月-2年的应收款项仍十分高,未来该公司或有更多减值拨备,影响到其财务状况。不过随着城市业务量的下降,未来的应收款或可得到改善。另一方面,若这些账款能回款,也可大大改善商汤的财务实力。

真金不怕火炼,只要自身有实力,披露完整详细,就无需担心做空机构的指控,这一道理适用于所有上市公司。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载