2026 年第一季度,全球资本市场在地缘政治和经济前景不明朗的情况下反复波动。港股作为连接内地和全球资金的重要市场,本季度表现十分矛盾,也很值得琢磨:一方面,市场交投依然炽热,日均成交额维持在历史高位;另一方面,资金流向与风险偏好发生显著转变,南向资金的“扫货”步伐骤然放缓,科技股光环褪色,而新股市场延续2025年下半年的繁荣景象。

成交活跃掩盖指数疲态,避险情绪主导HALO交易

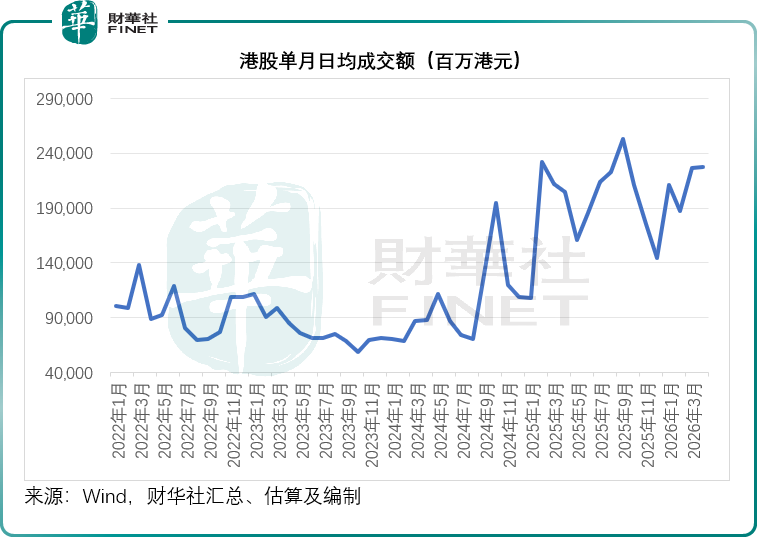

2026年第1季,港股市场呈现出一种极具迷惑性的“繁荣”:从流动性来看,市场活跃度依然维持在高位,日均成交额持续站稳两千亿港元关口:1月份日均成交额为2,108.90亿港元,农历新年的2月份为1,873.30亿港元,3月进一步攀升至2,262.19亿港元,见下图,显示市场交投热情未减。然而,这种高流动性并未转化为指数的普涨,反而折射出资金在不确定性下的防御心态。

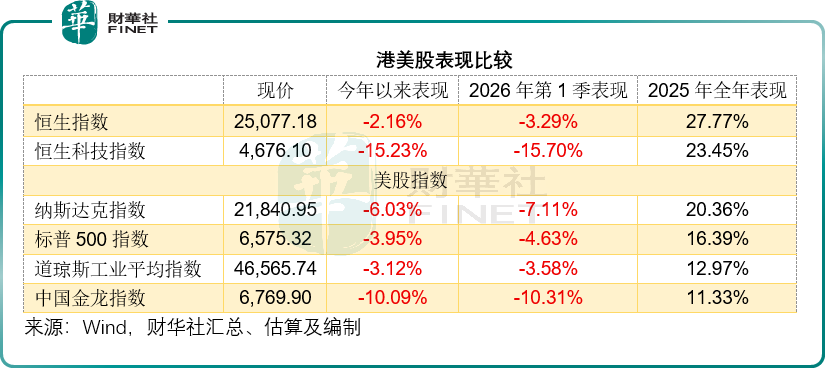

大盘走势出现了显著的防御特征。恒生指数(HSI.HK)作为蓝筹大本营,第1季下跌3.29%,虽然录得负收益,但其表现明显优于科技成长板块,且稍微跑赢美股的蓝筹指数道琼斯工业平均指数(DJI.US)约-3.58%。相比之下,恒生科技指数(HSTECH.HK)重挫15.70%,不仅大幅跑输恒生指数,更显著跑输美股科技股指数纳斯达克指数-7.11%。

其背后或主要因为当前市场主导逻辑转向HALO(Heavy assets, low obsolescence)交易策略,即买入受AI影响较小的企业,例如重资产、物流和能源股,而摒弃估值过高的AI和科技股。在全球地缘政治风险升温(如中东局势)、美联储降息预期反复、特朗普言论左右资本流向以及关税担忧的背景下,资金迅速从高估值、高弹性的科技成长股中撤出,涌入低估值、高股息的防御性蓝筹股。

南向资金“由攻转守”,四月惊现净流出

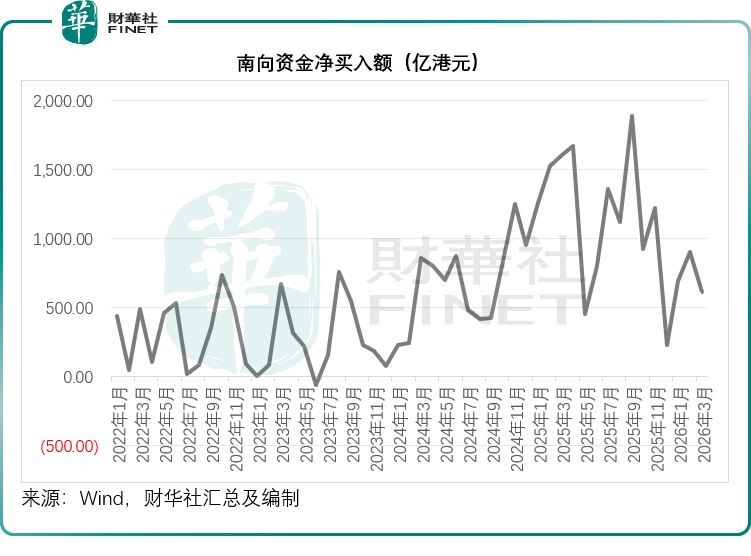

作为过去两年港股定价权的重要一极,南向资金在2026年第1季度的行为模式发生了微妙的变化。Wind数据显示,南向资金的净买入规模明显收缩。2026年前三个月的单月南向资金净买入额均不足千亿港元,相较上年同期均超1,500亿港元,4月1日南向资金更录得净流出126.94亿港元,这一现象出现在当日全球股市大反攻的背景下,或意味着内地资金在利用反弹窗口获利了结或进行仓位调整,可能意味着南向资金短期内对股市前景不太看好。

一级市场:IPO融资规模反超再融资

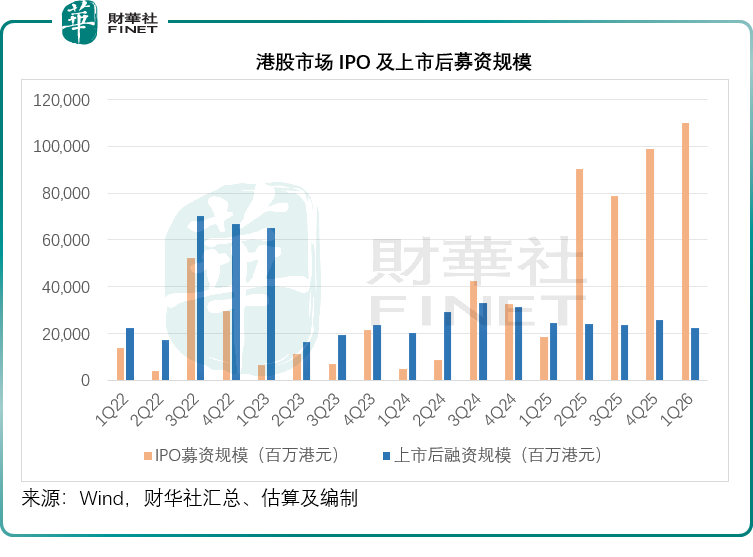

与二级市场的谨慎形成鲜明对比,2026年第1季的港股IPO市场迎来了“高光时刻”,首发募资总额突破1,099亿港元,较上年同期激增近5倍。

回顾历史数据,过去几年中,港股市场的再融资(上市后融资)规模通常高于或持平于新股首发规模。然而,2025年第2季以来炽热的新股市场扭转了这一态势,见下图。

这一轮IPO热潮呈现出极强的结构性特征:

A+H股上市潮持续:牧原股份(02714.HK)、东鹏饮料(09980.HK)等行业龙头赴港上市,单家募资均超百亿,显示内地优质资产对港股平台的认可。

硬科技回归:受益于18C章程的优化,智谱(02513.HK)、MiniMax(00100.HK)等AI独角兽以及华沿机器人(01021.HK)、凯乐士科技(02729.HK)、壁仞科技(06082.HK)等硬科技企业成功登陆,且上市后表现强势,部分甚至翻倍。

然而,繁荣背后亦存隐忧,呈现出“两极分化”,一方面市场热捧的芯片股和大模型股表现抢眼,另一方面,一些缺乏故事性的传统消费、医疗类新股则面临认购不足甚至发行失败的窘境(如同仁堂医养暂缓上市)。

全球新股“抽血”效应逼近:SpaceX与OpenAI的巨浪

值得留意的是,今年全球一级市场将迎来巨无霸的上市,可能从根本上改变资金分布格局。

SpaceX已于近期秘密递交IPO申请,市场预期其上市估值可能高达1.75万亿美元,融资规模或达500亿美元,或接近4,000亿港元,比港股市场截至2026月3月末止12个月的IPO融资规模还高。

此外,OpenAI刚刚完成新一轮融资,筹资1,220亿美元,接近万亿港元,极有可能在2026年内完成IPO,其融资规模也应不低。

这些“巨无霸”的体量,足以引发全球游资的潮汐式流动:全球主权基金、长线共同基金、对冲基金乃至散户,都会将注意力与仓位向这些“时代符号”集中。新兴市场(包括港股)可能面临阶段性的资金净流出;万亿级AI公司上市后的定价,将重新定义全球科技股的估值坐标系,或反过来压制港股同类AI概念股如智谱、MiniMax等的想象空间。

对港股而言,风险在于:当全球游资被这些“航母”级IPO吸引时,港股本身的流动性溢价可能被压缩,尤其对那些缺乏稀缺性、估值已提前透支的次新股和科技股,将面临更严峻的考验。

总结:波动加剧下,估值审视趋严成必然

展望2026年后续走势,港股市场将面临双重压力:一是全球巨无霸IPO带来的全球资金分流压力,SpaceX、OpenAI等企业的上市,将持续吸引全球游资,对港股的资金面形成冲击;二是港股自身IPO持续火爆带来的内部资金分流,以及市场对新股和二级市场估值审视趋严的压力。

后续,无论是港股二级市场的存量标的,还是即将上市的新股,其估值都将面临更严格的检验,那些缺乏核心竞争力、估值过高的资产,可能会面临估值回调的风险;而低估值、高股息的防御性蓝筹,以及具备核心技术优势的硬科技企业,或许能在波动中获得相对稳健的表现。对于投资者而言,需清醒认识当前港股的波动逻辑,摒弃盲目跟风,重点关注外部变量的变化,聚焦优质资产,才能在复杂的市场环境中规避风险、把握机遇。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载