在岁末年终之际,各行各业纷纷进行年度盘点,而光伏行业无疑是其中最为引人注目的“另类”之一。

在2023年,我国光伏行业发展主旋律呈现高速增长和内卷化加剧的现象。尽管光伏产业在装机量和发电量方面取得了显著的成果,但行业内仍面临“内卷”、“价格低迷”和“产能过剩”等重重挑战。

有业内人士更是直言:“几乎没有哪个行业这样,制造端和新增需求不断创下纪录,但企业日子却很难过。”

在资本市场中,光伏行业的股价走势呈现出一定的疲软态势,这反映出该行业当前面临的挑战与困境。

根据统计数据,截至目前,年内A股和港股市场中光伏概念股的整体走势均呈现出大幅下跌的趋势。其中,光伏硅片行业的龙头企业隆基绿能(601012.SH)和TCL中环(002129.SZ)的股价分别下跌了50.6%和50.9%,跌幅显著。此外,处于光伏产业链最上游的硅料领域,通威股份(600438.SH)和协鑫科技(03800.HK)的股价也有所下跌,但跌幅相对较小,约在40%左右。

光伏股资金出逃,一些基金则是当中最大的卖家之一。根据黑鹰光伏统计,在最新的三季报披露结束后,基金公司合计持有120家光伏上市公司52.20亿股股份,与去年6月的巅峰期相比骤降49%,机构持股市值也由巅峰的4915亿元降至1411亿元,降幅达71.29%,各路巨头无一幸免,均遭遇不同程度减持。

疯狂的光伏

自2021年9月起,我国实施了“双碳”战略,大力推广清洁能源。在此背景下,光伏、风电、水电和氢能等产业得到了快速发展。其中,光伏产业的表现尤为突出,成为我国能源转型领域中的一股强大力量。这一产业的发展,不仅加速了我国能源结构的优化,也为全球应对气候变化做出了积极贡献。

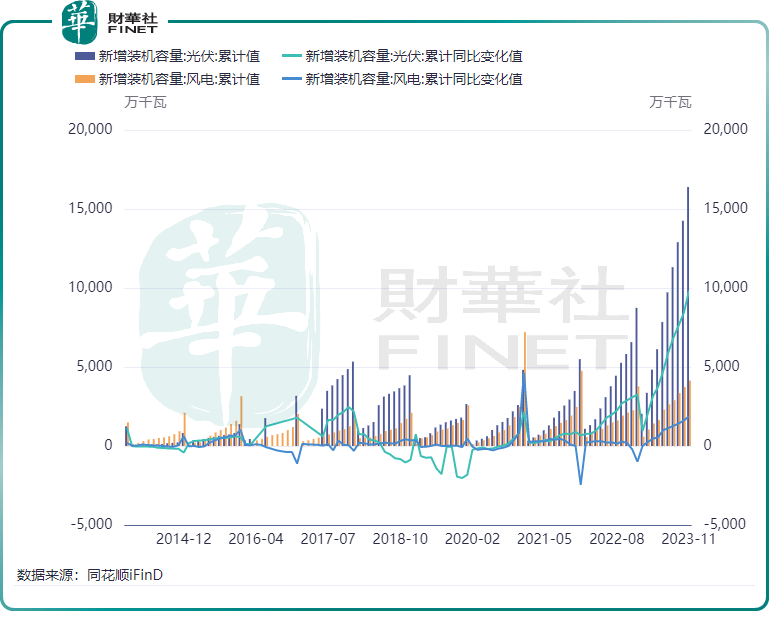

2021年起,我国光伏产业迎来爆发,新增装机容量逐步拉开与风电产业的距离。根据中国电力企业联合会数据,2022年,我国光伏新增装机容量约87.4GW,累计装机容量达392GW;风电新增装机容量仅37.6GW,不及光伏的一半。

进入2023年,光伏产业更加火热。得益于多晶硅价格回落引发的光伏全产业链价格维持低位,光伏产业下游发电端再迎“装机潮”,成为2023年可再生能源装机超过煤电的主要推手。今年1-11月,我国光伏累计新增装机容量达163.9GW,同比大幅增长近150%。

为此,中国光伏行业协会近期第二次上调了国内光伏新增装机预测,由120GW-140GW上调至160GW-180GW。

装机量的暴增带动了发电量的同步增长,国家能源局数据显示,今年1-11月,太阳能发电量增长35.4%,发电增速加快,并且是国内发电主要品类中增幅最高的。

不仅如此,在光伏制造端也同样增长势头强劲。光伏协会数据显示,1-10月,我国光伏制造端(硅料、硅片、电池、组件)产量再创历史新高,同比增长均超过70%;制造端四大环节产值超过1.3万亿元,创历史同期新高。

放眼全球光伏市场,我国光伏企业拥有领先的技术、规模化生产和全产业链布局等优势,不断在全球斩获市场份额。

在2023年,光伏电池与电动载人汽车、汽车用锂电池组成的“新三样”成为我国出口的重要增长极,今年前三季度,我国“新三样”产品合计出口7989.9亿元,同比增长41.7%,占我国出口比重同比提升1.3个百分点,达到4.5%。

盛世下的寒风:产能过剩,价格腰斩

得益于此前全球对碳中和新一轮共识的达成,过去两三年光伏市场的增长速度超出了很多人的预期。

尤其是在我国,自“双碳政策”提出后,光伏产业犹如脱缰的野马不断狂奔,引来了光伏企业的扩张和跨界企业的入局。

在巨大的利益驱动下,行业老玩家和新玩家不惜重金砸向光伏赛道。仅在今年12月,通威股份和大全能源(688303.SH)均披露了扩产公告,其中通威股份近日宣布将豪砸280亿建设包括年产50万吨工业硅和40万吨高纯晶硅在内的一体化项目。

此外,于2023年,隆基绿能与晶科能源(688223.SH)(JKS.US)用于扩产的投资额均超过500亿元。

跨界企业方面,根据不完全统计,去年就有高达70余间上市企业跨界进入光伏产业。今年以来,不少跨界者依然在跑步入场,琏升科技(300051.SZ)、滨海能源(000695.SZ)和维业股份(300621.SZ)等企业均切入了光伏领域,其中电池组件是这些跨界者的首选。

随着过去两年新老玩家大肆扩产,整个光伏产业链的产能猛增,市场明显供大于求,行业进入到结构性的产能过剩阶段。

通威集团董事局主席刘汉元上月表示,至2023年底,光伏制造端的硅料、硅片、电池片、组件四个环节产能均超过900GW。而长江证券研究所的数据显示,2023年和2024年全球组件需求预测分别为525GW和645GW,行业进入过剩阶段。

回望2023年的光伏产业,无论是产业链上游的硅料、硅片领域,还是中游的电池片与组件环节,都在经历着“盲目扩产-产能过剩-痛苦去化”的过程。

在此背景下,一些老玩家不得不放缓投资步伐,而个别感受到市场残酷竞争的跨界企业也黯然退场,譬如,水牛奶龙头皇氏集团(002329.SZ)下半年以来已基本退出光伏板块,回归公司主业。

从光伏产业过去十多年的发展历程来看,产能过剩是阶段性的,并且伴随着技术的进步和竞争挤压,一些产能较为落后的跨界者和行业中小企业是最容易被出清的角色。

TCL中环认为,未来全球光伏行业的主导权要从资本方转向工程师方向,历史上重复已多次(半导体也是如此),要交给技术、创新、制造能力更强的玩家。

俗话说:物以稀为贵。如今光伏产业供过于求突出,受此影响,硅料价格拐头下行,并向下传导,引发整个产业链价格下降,各环节产品价格几乎全线“腰斩”。

以硅料价格为例,多晶硅料(致密料)价格在2022年11月触顶后便开启了一泻千里模式。截至12月20日,多晶硅料(致密料)平均价仅为65元/公斤,相较于去年巅峰时期303元/公斤跌去了接近8成。

硅料价格下行,在促进下游光伏装机量井喷的同时,持续传导到了中游的光伏电池和组件领域。

隆基绿能管理层11月在调研问答中表示,最近组件价格出现了特别非理性的情况,已经接近一块钱一瓦的水平,在这个价格水平上全产业链(从多晶硅料到组件环节)都难以盈利,会对行业的可持续发展造成负面影响,所以组件目前1元左右的价格仅能维持光伏企业的勉强生存,很难持续。

龙头企业抗压,逆变器企业盈利“逆天”

硅料价格的下降,尽管看似有利于硅片、电池片和组件企业,但实际上,这些企业并不能从中获得市场的红利。其背后的原因在于产能过剩和激烈的市场竞争。

中国光伏行业协会副秘书长刘译阳近日表示,光伏组件价格最近整体大幅下降,均价目前也只有每瓦1元出头,是年初价格的一半多。当前的光伏组件均价已逼近行业平价成本线,几乎已“无利可图”,若再下跌,绝大多数企业将陷入亏损。

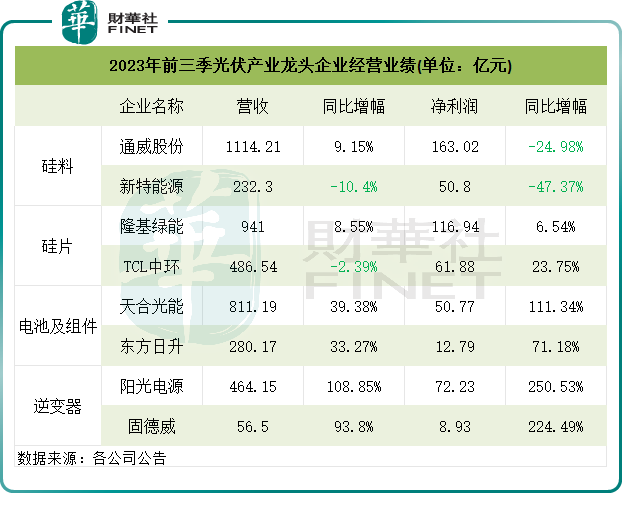

实际上,从最新披露的三季报来看,我国整个光伏行业面临着盈利能力减弱的困境,只有少数成本控制能力较强的龙头厂商受影响较小。

根据同花顺iFinD数据,A股光伏概念股有约1/4的企业在今年前三季度录得亏损,录得盈利的企业中净利润下降的企业也不在少数。在销售价格更低,而成本相对更高的情况下,小企业面临巨大压力,在行业洗牌中极易被洗掉。

而行业龙头则整体表现出“风景这边独好”的景象。今年前三季,硅料领域的通威股份和新特能源(01799.HK)受产品价格下降影响,利润均有不同程度下滑,其中新特能源收入和净利润双双下滑。

在硅片、电池及组件领域,隆基绿能、TCL中环、天合光能(688599.SH)及东方日升(300118.SZ)等企业因具备成本等优势,抗住了行业价格大跌的压力,前三季度净利润均实现了正增长。其中,天合光能前三季净利润飙升逾1倍,其表示公司提升了N型先进产能占比,提高单位产品的价值,同时在生产端持续降本增效。

逆变器作为光伏产业链中少数不受价格战影响的环节,伴随着下游光伏装机量的大增,逆变器企业成为行业盈利最亮眼的细分领域。

今年前三季,阳光电源(300274.SZ)收入和净利润分别翻超1倍及2倍,固德威(388390.SZ)净利润亦飙升超2倍,均享受到了光伏及储能领域需求高增的红利。

展望2024年

整体来看,2023年全国光伏行业需求出现增长,但产能增速远大于需求增速,导致供需矛盾相对2022年更为明显。

当下,行业产能过剩、竞争内卷等问题依然未有好转迹象。对于行业何时才能回归正常发展通道,隆基绿能管理层今年10月底认为在时间上存在不确定性,可能明年上半年就会发生。如果部分招商引资的光伏扩产项目在今年年末开始停滞,且这种节奏进行的十分快速和猛烈,那么行业实际释放的产能就没有原计划的规模大,则行业调整的时间可能会比较短。

对于下游的装机量,政策支持一直在路上。国家能源局近日提出,要求2024全年全国风电光伏新增装机2亿千瓦左右,这较2023年的目标提升了25%。

隆基绿能管理层认为,短期光伏行业受电网消纳的阶段性限制,预计发展增速相较过去几年将有所放缓。但是目前社会对于未来新能源需求总量以及电能替代一次能源来自清洁能源等共识变得越来越强烈,从中长期看,行业的发展更为清晰和乐观。

在竞争端,当前我国光伏产业产能过剩,大浪淘沙,优胜劣汰,行业洗牌已不可避免。

从竞争格局看,在价格战中,大厂通过垂直一体化获得竞争优势。通过垂直一体化,企业可以压缩成本,以更低价格参与竞争,强者恒强格局有望加速,中小企业则面临被市场出清的挑战。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载