溢价一倍收购控股股东资产,先声药业股价反应为何平淡?

2024年伊始,先声药业(02096.HK)就直接“整了个大活儿”,宣告旗下子公司将溢价收购关联方资产。

溢价收购而且还是关联交易总是容易让人浮想联翩,也引来了一些质疑。

不过,从近日的股价表现来看,该股虽遭遇连续下跌,但最近两个交易日的跌幅分别为2.53%、1.37%,市场反应并不强烈。

溢价收购控股股东资产引争议

具体来看,先声药业于1月1日发布公告称,旗下间接全资附属公司“先声生物制药”作为买方,将从卖方“江苏诊断技术”手里收购目标公司“南京百家汇”100%股权。收购完成后,目标公司将并表。

公告披露,此次交易以现金支付,对价为4230.65万元(人民币,下同)而目标公司资产净值账面值为2050.16万元,此次收购溢价率高达106.36%。

而截至目前,南京百家汇没有任何实际运营的业务,只拥有一片位于南京江北新区、总面积36856.84平方米的工业用地的土地使用权,其中总土地面积为2901.45平方米的土地已出租予一名独立第三方,另有2323.33平方米作为制药生产基地已经完成建设。

数据显示,2021年及2022年,南京百家汇除税后分别亏损了39.36万元、89.48万元。

先声药业在公告中称,此次交易中,目标公司评估增值是因为近年来土地转让价格持续上涨,高于相应的取得成本,导致目标土地(为无形资产)的土地使用权的评估值增加人民币2180.49万元。

值得注意的是,此次交易的卖方由江苏医学诊断直接全资拥有,而江苏医学诊断则由南京麒翼及南京先麒分别持有52.66%及7.44%,南京麒翼及南京先麒由任用及其配偶李诗蒙全资拥有,这两位则是先声药业的控股股东。

简单来说,就是先声药业溢价一倍多从控股股东手中收购了一块土地。

这也难怪会引起一些投资者的“破防”。

为此,先声药业还在公告中特意指出,在收购事项中被视为拥有重大利益的董事长任晋和执行董事王熙在相关董事会决议案中放弃了投票,其他参与投票的董事在此次收购中没有重大利益。

抗体产品研发进展如何?

关于此次收购的原因,先声药业披露称,公司目前拥有广泛的抗体药物管线,经评估本公司需更多的生产设施来增加生产及仓储能力,以便抗体药物管线的产品规模与未来市场需求相一致。

通过此次的收购将使本公司有权享有目标公司的土地使用权,并使用已完成建设的生产基地。另外,这块土地就在本公司生产设施场地的旁边,便于集中管理。

因此,先声药业认为此次收购是最具成本效益提高本公司抗体药物的生产及仓储能力的方式。

据了解,和翰森制药(03692.HK)、恒瑞医药(600276.SH)等药企一样,先声药业也是以仿制药起家,此后逐渐向创新药转型,公司主要聚焦肿瘤、神经系统、自身免疫及抗感染领域。

目前,先声药业有6款创新药获批上市销售(包括一款进口创新药)。于在中枢神经领域有1款创新药,为先必新-依达拉奉右莰醇注射用浓溶液;于肿瘤领域有3款创新药,分别是恩度-重组人血管内皮抑制素注射液、恩维达-恩沃利单抗注射液、科赛拉-曲拉西利注射液;于自身免疫拥有1款创新药,为艾得辛-艾拉莫德片。

此外,先声药业亦研发了一款口服小分子抗新冠病毒创新药先诺欣(先诺特韦片/利托那韦片组合包装)。

具体到抗体领域方面,该公司的恩维达-恩沃利单抗注射液是全球首个上市的通过皮下注射给药的PD-(L)1抗体,其独特的注射给药方式区别于目前已上市的其他PD-(L)1产品,具有给药时间短、安全性良好等差异化优势。

不过,这款药品是先声药业、康宁杰瑞制药(9966.HK)、思路迪医药(01244.HK)合作开发,其中先声药业只负责恩维达在中国大陆注册上市后的独家商业推广,并不涉及生产环节。

除此之外,该公司的其他抗体药物都还没有实现商业化,还谈不上生产环节。

其中,研发进展最快的苏维西塔单抗已经处于III期临床,对比安慰剂联合化疗(安慰剂组)用于复发性铂耐药上皮卵巢癌、输卵管癌和原发性腹膜癌患者的III期临床试验(NCT04908787)(SCORES研究),已达到主要研究终点。公司计划于近期向中国国家药品监督管理局(NMPA)提交注射用苏维西塔单抗治疗铂耐药卵巢癌新药上市申请(NDA)。此外,SIM0235(TNFR2单抗)、SIM0237(PD-L1/IL15v双抗)、SIM0348(TIGIT/PVRIG双抗)则处于I期临床,SIM0500(GPRC5D-BCMA-CD3多抗)则处于临床前阶段。

另外,先声药业在2023年8月20日公告称,已经和迈博药业-B(02181.HK)旗下公司就CMAB009订立合作协议,获得CMAB009于中国内地的独家商业权益。

CMAB009(西妥昔单抗)为一种重组抗EGFR嵌合单克隆抗体,这款产品已经处于NDA/BLA阶段,非常接近获批上市。

综合来看,CMAB009(西妥昔单抗)及苏维西塔单抗距离商业化较近。先声药业为应对商业化上市后的生产需求而斥资收购上述的土地也算是相当正当的理由。

先声药业前景是否值得期待?

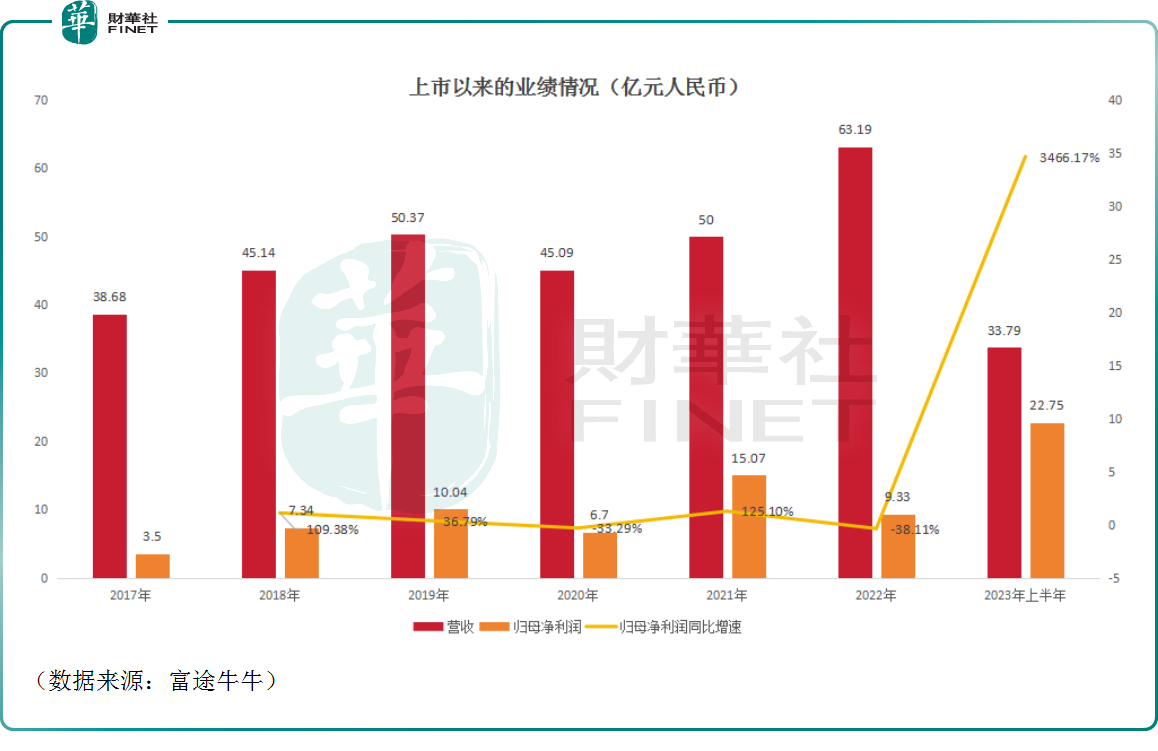

值得一提的是,从近些年的发展来看,在港股市场一众以创新药为核心业务的药企中,先声药业的业绩表现相当不错,持续实现盈利。

2023年上半年,该公司的归母净利润同比暴增3466.17%至22.75亿元,主要由于持有的投资组合公允价值变动、处置附属公司等非经常性科目的影响所致。而扣除非经常性科目的影响后,先声药业上半年实现经营相关利润3.95亿元,同比增长0.5%。

另外,截至2023年中期末,先声药业的银行现金有24.46亿元。

相较于利润及银行现金来说,花4230.65万元去买地确实谈不上影响有多大,这或许也是虽有质疑之声,但该公司近日股价表现平淡的原因之一。

需要指出的是,先声药业布局的肿瘤、自免是市场空间非常广阔的医药细分赛道,尤其肿瘤药领域是许多药企的必争之地。

虽然竞争也激烈,但胜在市场空间够大。相较于许多在港上市的创新药企而言,先声药业的转型比较成功,已经拥有多款商业化产品,且连续多年实现盈利,优势明显。

在过去一两年间,港股市场创新药企的股价表现萎靡,先声药业也在2023年跌超40%,股价也已经来到了上市以来的低位。

而在近期已经有多家机构表达了对先声药业前景的看好,这些因素或许也对该公司的股价起到了支撑作用。