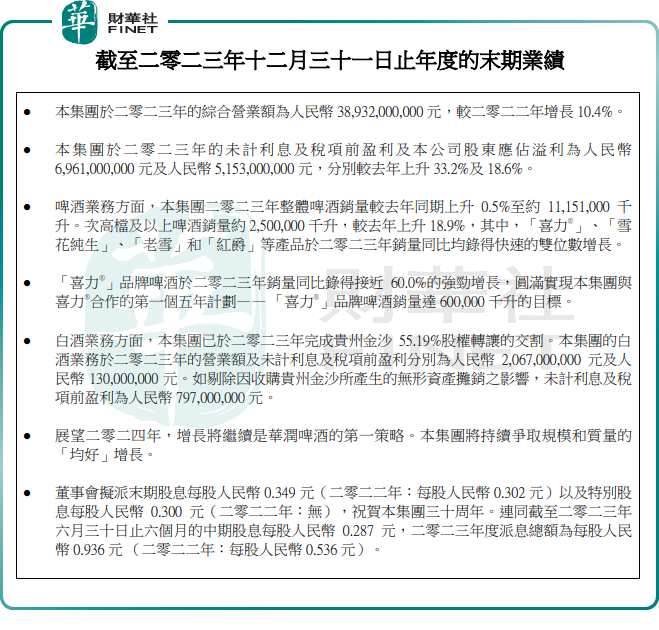

3月18日,华润啤酒(00291.HK)2023年业绩报告出炉!财报显示,期内,华润啤酒综合收入389.32亿元(单位人民币,下同),同比增长10.4%;归母净利润为51.53亿元,同比增长18.6%。集团拟派发末期股息每股0.349元及特别股息每股0.3元。

绩后,华润啤酒(00291.HK)午后股价走高,收涨4.55%,报37.95港元/股,最新总市值为 1231.17亿港元。

花旗最新研报指出,基于华润啤酒利润率较预期好,收入较预期弱所带来负面影响,被较强劲的经常性息税前利润所抵销。润啤派发每股0.3元特别息带来惊喜,全年总派息每股0.936元。该行相信,润啤仍是内地餐饮业呈良好复苏的替代投资标的之一,尤其次季至第三季啤酒消费旺季即将到来,并视润啤为该行业的首选。该行给予其目标价为55.46港元,其评级为“买入”。

回顾2023年,“增长”是啤酒行业的主旋律。伴随疫情管控的彻底松绑,餐饮等消费渠道持续复苏,助力啤酒行业逐步回暖。据国家统计局数据显示,2023年1至12月,中国规模以上企业啤酒产量3555.5万千升,同比增长0.3%。

在市场旺盛需求带动下,作为国内啤酒行业领军企业,华润啤酒各产品销量都有所提升。

在啤酒业务方面,华润啤酒2023年整体啤酒销量同比上升0.5%至约111.51亿升。其营业额及未计利息及税项前盈利,分别为368.65亿元、68.89亿元,同比上升4.5%及30.6%。

其中,次高档及以上啤酒销量约25亿升,同比上升18.9%。这当中,“喜力®”品牌啤酒同比取得近60%的强劲增长,达6亿升,实现集团与喜力®合作的第一个五年计划目标。此外,“雪花纯生”、“老雪”和“红爵”等产品的销量同比也均取得双位数增长。

在近几年,高端化一直是驱动啤酒厂商业绩增长的重要因素。资料显示,我国啤酒产量于2013年见顶后便开始逐年下滑,啤酒消费需求边际明显放缓。

这就意味着,我国啤酒行业已从增量市场逻辑,变成存量竞争逻辑。 存量博弈下,加速高端化进程、降本增效成了啤酒企业的制胜之道。

2023年,华润啤酒持续推进“决胜高端”战略落地。受益于高端化发展带来的营业额上升,加上部分包装物成本下降,期内华润啤酒业务的毛利率同比上升1.7个百分点至40.2%,盈利能力进一步提升。

在稳步发展啤酒业务的同时,华润啤酒也正积极探索白酒市场。

2023年,华润啤酒已于2023年完成贵州金沙55.19%股权转让的交割。期内,白酒业务的营业额和未计利息及税项前盈利分别为20.67亿元、1.3亿元。如剔除因收购贵州金沙所产生的无形资产摊销之影响,未计利息及税项前盈利为7.97亿元。

展望2024年,“增长”将继续是华润啤酒的首要策略。根据华润啤酒的规划,公司将持续打造“啤酒+白酒”双赋能独特的商业模式,争取2024年整体收入、利润,以及整体和次高档及以上啤酒销量达致“均好”增长!

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载