东南亚研究丨关税风波下的港元资产表现几何?——香港金融市场周报

香港金融市场

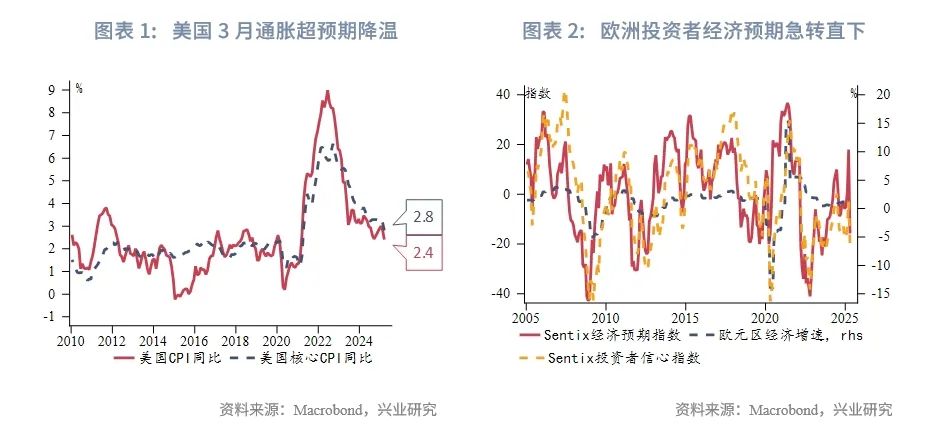

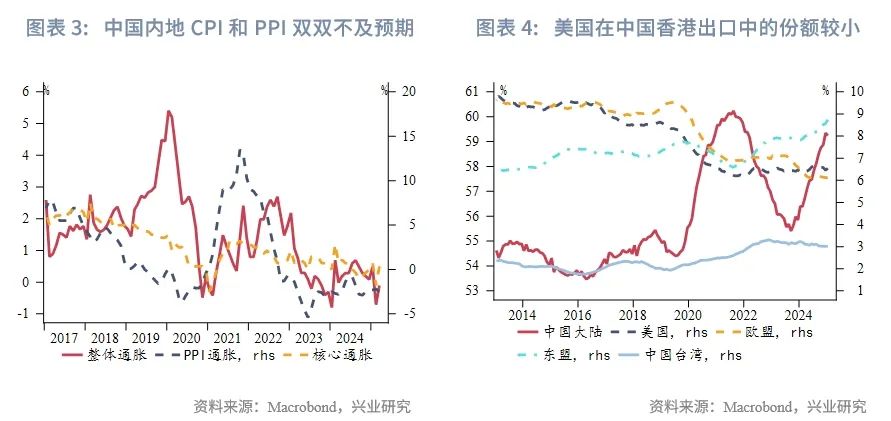

宏观形势:4月9日,美国总统特朗普宣布将在90天内暂停执行“对等关税”,对除中国外所有进口商品征收10%的基准关税,并再次将对中国的“对等关税”税率提至125%。美国3月通胀超预期降温,但市场仍然预期美联储将在6月降息。纽约联邦主席威廉姆斯预计经济增速将放缓、失业率将上升、通胀将升温。波士顿联储主席柯林斯表示今年通胀或超3%,并称美联储会准备好以稳定金融市场。欧盟宣布暂停90天执行对美报复性关税,以促进美欧和谈。欧元区投资者信心指数4月急转直下。市场预计欧央行在4月17日的议息会议上降息25bp,其关注焦点将从降通胀转为稳增长。中国政府对美升级关税措施实施反制。中国内地3月CPI和PPI双双不及预期。中国香港特区政府表示香港保持自由贸易港地位,实行自由贸易政策。预计美加征关税对香港出口直接影响有限。韩国3月失业率高于预期,韩国国内需求疲软和美国关税对出口的打击意味着就业或持续恶化。日本关键工资指标有所弱化。菲律宾央行4月10日下调隔夜拆借利率至5.50%,预计美国关税将使得菲律宾经济增长放缓,但菲经济受到的影响可能性小于其他东南亚经济体,并表示将持续货币宽松以促进经济增长。

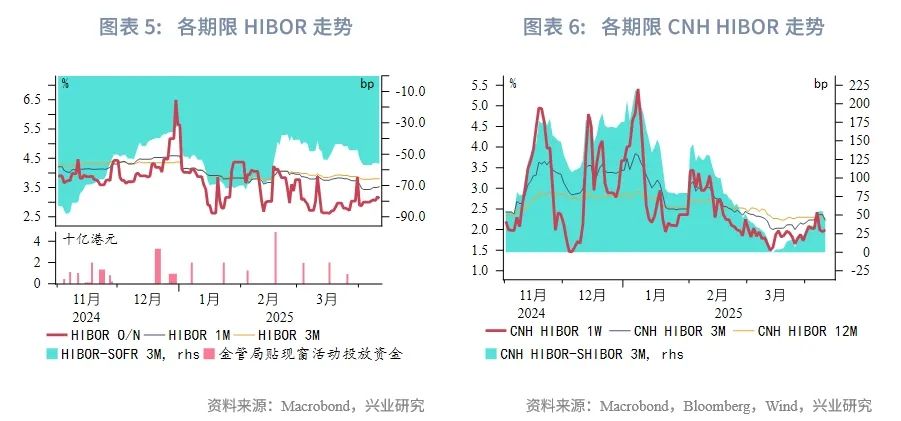

金融市场:美国关税政策变化不断,全球投资者为避险而抛售美元资产,美国股债汇“三杀”。货币市场方面,受美元流动性收紧影响,本周各期限HIBOR小幅回升,各期限港美资金利差小幅走阔,主要因为避险情绪下港元资产需求增加。虽然美关税加大了离岸人民币汇率的波动性,但在南向资金情绪趋浓的影响下,本周离岸人民币资金流动性小幅转松。外汇市场方面,“商品货币”澳元、新西兰元反弹幅度较大,在周三特朗普宣布延期关税后,澳元与新西兰元因避险情绪降温而补升。USDHKD汇率逼近强方兑换保证,一方面,在避险情绪趋浓的背景下,港元资产相对美元资产出现溢价;另一方面,港股在周一暴跌后估值回落,性价比凸显,南向资金的持续大幅净买入在支撑港元。在联系汇率制度下,短期内港元相对美元进一步走强的可能性因套利交易空间收窄而下降。本周离岸与在岸人民币汇差在±300pips附近来回切换,离岸与在岸人民币汇差波动性在加大。债券市场方面,剔除香港金管局发行的外汇基金票据,本周港元债发行金额仅为2亿美元。中国财政部在伦敦首次发行60亿人民币绿色主权债。离岸中国国债10Y收益率下行12bp。由于港元政府债调整滞后于美债,本周港元政府债10Y收益率仅上行9bp。经美元套保的港美利差3Y负向扩大至-75bp,在短期内港元进一步升值空间减弱的预期下,预计港美利差存在收窄空间。权益市场方面,本周港股跌幅在全球股票市场中居首,受到美股波动性外溢影响而加剧震荡,如我们在3月2日发布的报告《关注美股波动性外溢对港股的影响》中的提示。南向资金周三净流入359亿港元,创历史最大单日净流入。短期来看,需继续关注美股波动风险外溢的影响(即港股向上或向下的波动幅度加剧),港股仍受资金面支撑,在前期中国AI新突破的影响部分消退后,港股再度大幅反弹需要新的催化剂,短期或更取决于美关税政策的降温、中国内地加码刺激政策,宜在市场再度震荡中择时增配。

下周关注:澳联储会议纪要(4月15日),中国2025年第一季度GDP、美国3月零售数据(4月16日),欧洲央行议息会议(4月17日),日本3月CPI(4月18日)。

一、宏观形势回顾

欧美:4月9日,在“对等关税”生效后数小时后,美国总统特朗普宣布将在90天内暂停执行“对等关税”,对除中国外所有进口商品征收10%的基准关税,并将对中国的“对等关税”税率提升至125%,叠加之前生效的20%关税,美国对自中国进口商品的关税已经上升到145%。此外,特朗普再度提高从中国内地和中国香港出口到美国小额包裹的关税税率,从此前的30%提高至90%。美国3月通胀超预期降温。3月整体通胀同比升2.4%,低于预期值2.6%和前值2.8%;核心通胀同比升2.8%,也均低于预期值3%和前值3.1%。环比来看,整体和核心通胀增速分别为-0.1%和0.1%,低于预期值0.1%和0.3%。市场仍然预期美联储将在6月降息,全年降息3-4次。兴业研究外汇商品部预计美联储在6月降息后将非常谨慎,下半年降息次数可能不及市场预期甚至停止降息。纽约联邦主席威廉姆斯表示,由于美国的关税政策和移民减少,他预计经济增速将放缓、失业率将上升、通胀将升温。波士顿联储主席柯林斯表示,如果形势变得混乱,美联储“绝对会准备好”以稳定金融市场,但目前尚无流动性危机,同时预计今年通胀可能会超过3%。欧盟计划对关税采取有限反制措施,希望与美国谈判。4月9日,为了反制美国之前宣布钢铝25%的关税,欧盟公布了对230亿美元美国进口产品征收报复性关税的计划,但随着美国暂停“对等关税”,欧盟宣布暂停90天执行对美报复性关税以促进美欧和谈。欧元区投资者信心指数4月急转直下。Sentix投资者信心指数由前值-2.9急降至4月的-19.5,大幅弱于预期值-9,为2023年10月以来的最低值。其中Sentix经济预期指数由前值18骤降至4月的-15.8。随着美国关税的影响逐步显现,欧洲央行的关注焦点将从降通胀转为稳增长,市场预计其在下周4月17日的议息会议上降息25bp。

中国:中国政府对美升级关税政策实施反制。4月9日,商务部将12家美国实体列入出口管制管控名单,将6家美国企业列入不可靠实体清单;文化和旅游部提示赴美中国旅客需充分评估旅游风险;教育部也发布了赴美留学预警。4月11日,中国国务院关税税则委员会宣布将自美进口的关税也提升至对等的125%,4月12日开始实施。中国内地3月CPI和PPI双双不及预期。3月CPI反弹0.6个百分点至-0.1%,但低于预期值0.0%,核心CPI 同比转正至 0.5%。3月PPI同比跌幅较上月扩大0.3个百分点至-2.5%,低于市场值-2.3%,主因为煤炭相关行业价格、国际原油价格、以及包括计算机、汽车等出口行业价格下跌。中国香港特区政府财政司司长陈茂波在4月7日表示香港将依据基本法,保持自由贸易港地位,实行自由贸易政策,维持资本、货物等的自由流动,严防金融风险,巩固金融中心地位,为受影响的中小企业提供支持,包括提供弹性还款安排和延长贷款还款期等信贷支援,协助企业应对资金流动性需求等。美加征关税对香港出口直接影响有限。香港在过去1年对美出口的敞口为247亿港元,占香港总出口的6%,约为香港GDP的3%。随着对等关税延期90天执行,企业在中美第一次贸易冲突中积累了丰富的应对经验。

日韩:韩国3月失业率高于预期。3月季调后的失业率从2月的2.7%升至2.9%,高于预期值2.8%,表明劳动力市场日益疲软。韩国国内需求疲软和美国关税对出口的打击意味着就业或持续恶化。日本关键工资指标有所弱化。2月劳工名义现金收入同比增长3.1%,高于1月修正值1.8%。但消除样本差异后的工资指标显示,2月全职工人的基本工资增长1.9%,为近18个月以来首次低于2%。

东南亚: 菲律宾央行4月10日下调隔夜拆借利率至5.50%,并下调2025年和2026年的通胀预测分别至2.3%和3.3%。菲央行预计美国关税将放缓菲律宾经济,但菲经济受到的影响可能小于其他东南亚经济体,并表示将持续货币宽松以促进经济增长。

二、金融市场动态

2.1 货币市场

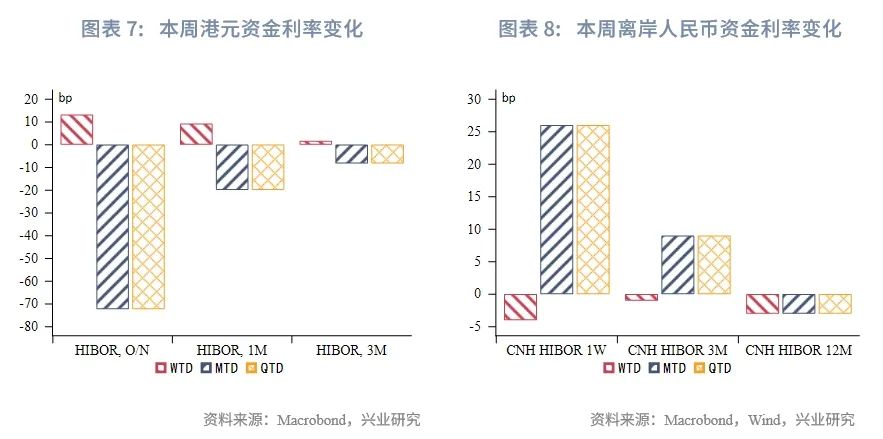

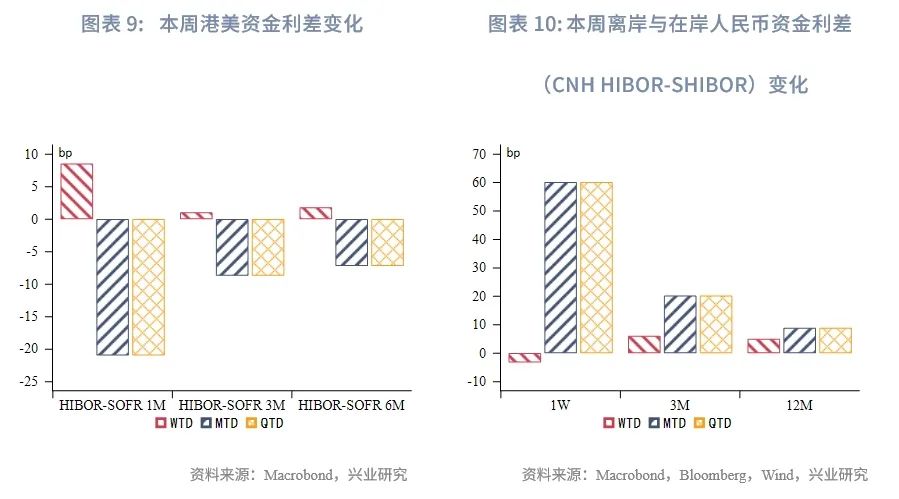

港元资金面:受美元流动性收紧影响,本周各期限HIBOR小幅回升,其中隔夜和1个月期限HIBOR分别上行13bp和9bp,至3.1%和3.5%。各期限港美资金利差小幅走阔,主要因为避险情绪下港元资产需求增加。

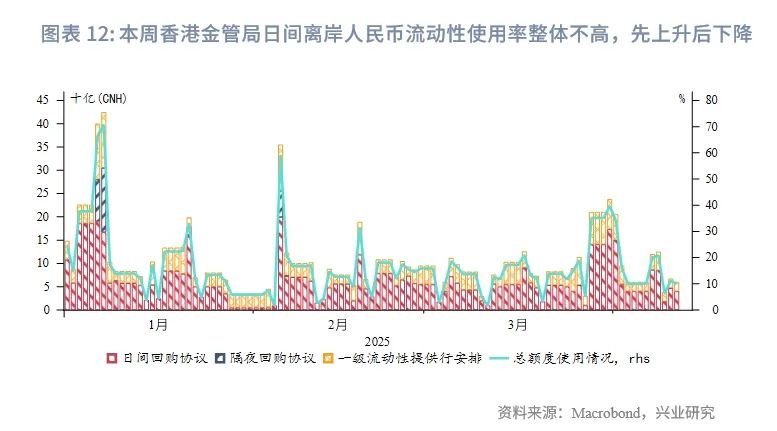

离岸人民币资金面:虽然美关税加大了离岸人民币汇率的波动性,但在南向资金情绪趋浓的影响下(周三单日净流入规模再创历史新高),本周离岸人民币资金流动性小幅转松,1周期限CNH HIBOR下行4bp,短端离岸与在岸人民币资金利差小幅收窄、而长端资金利差小幅扩大。本周香港金管局日间离岸人民币流动性使用率整体不高,呈先上升后下降趋势。

2.2 外汇市场

美国变化不断的关税政策削弱投资者对美元作为储备货币的信心,全球投资者抛售美元资产,本周美元指数大幅走低并跌破100,亚太货币多数反弹。

澳元、新西兰元反弹幅度较大,在上周关税风险加大的情况下,澳元与新西兰元因“商品货币”属性而大幅走跌,但在周三特朗普宣布延期关税后,澳元与新西兰元因避险情绪的修复而补升。2024年第三季度起,澳元兑美元汇率与澳美利差走势出现较大背离,主要因为澳元比其他发达国家货币更易受到全球风险情绪的影响,当美关税风险显著上升时,澳元贬值力度更大,新西兰元也有类似特征。

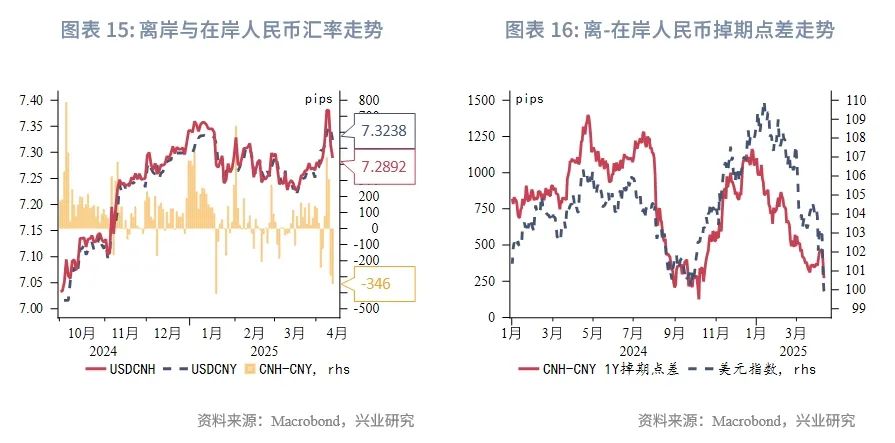

港元从4月3日开始一直走强,USDHKD汇率逼近强方兑换保证,主要因为:一方面,在避险情绪趋浓的背景下,港元资产相对美元资产出现溢价;另一方面,港股在周一暴跌后估值回落,性价比凸显,南向资金的持续大幅净买入在支撑港元。在联系汇率制度下,短期内港元相对美元进一步走强的可能性因套利交易空间收窄而下降。

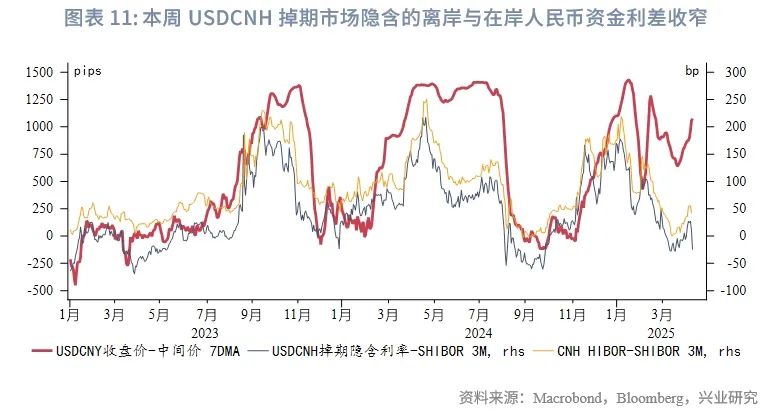

离岸人民币在亚洲货币中表现较弱,主要因美对华加征额外高关税。美元兑人民币中间价连续小幅上调,引导人民币有序释放贬值压力,缓冲对出口和经济增长的压力。在后续中方表态强硬、美延期关税等事件冲击下,本周离岸与在岸人民币汇差在±300pips附近来回切换,离岸与在岸人民币汇差波动性在加大。

2.3 债券市场

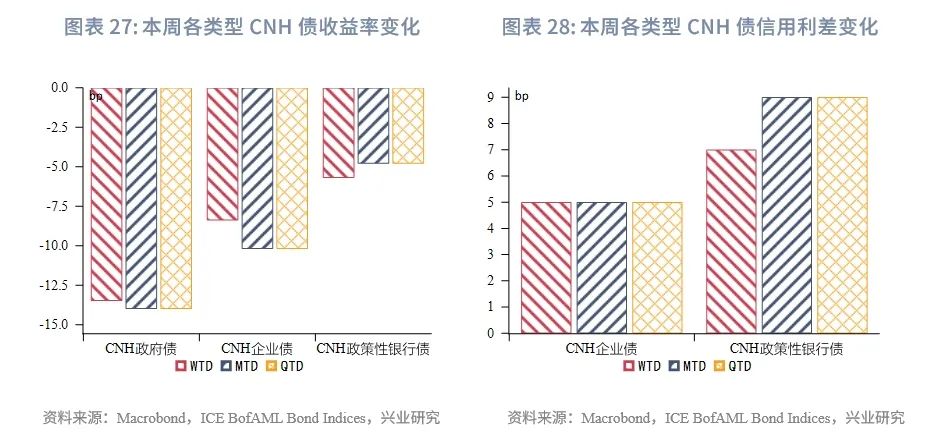

一级市场方面,本周港元债共计发行18只,发行金额为120亿美元,剔除香港金管局发行的外汇基金票据,港元债发行金额仅为2亿美元。本周点心债共计发行18只,发行金额14亿美元,其中中国财政部在伦敦首次发行60亿人民币绿色主权债。

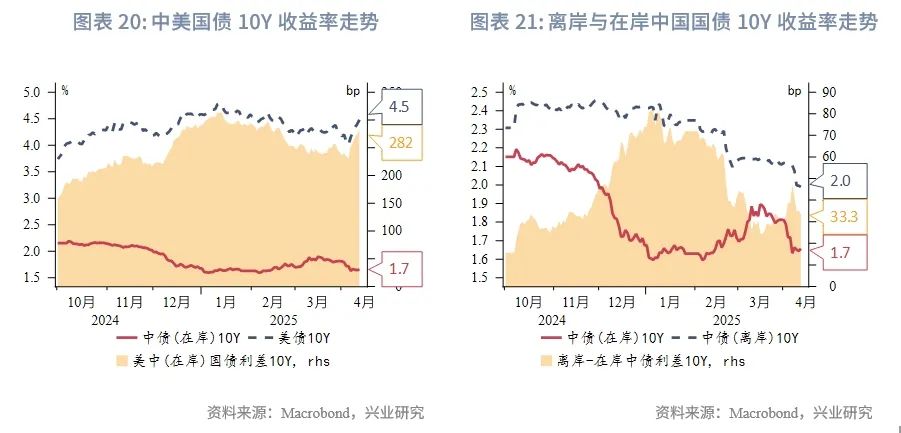

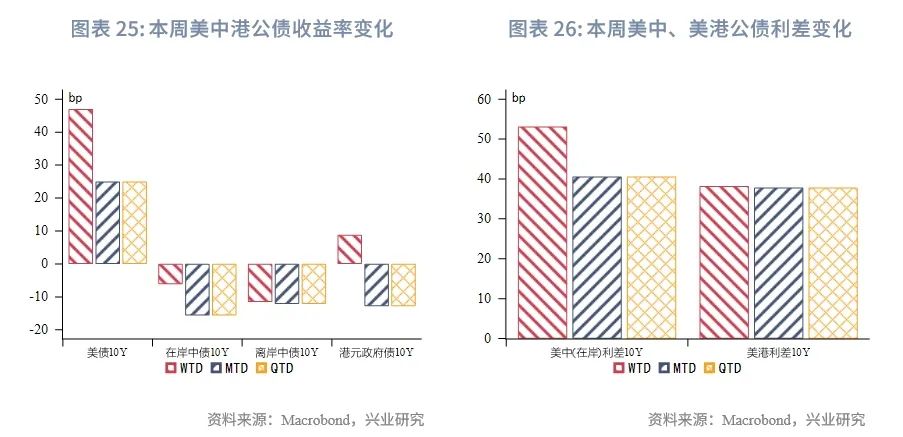

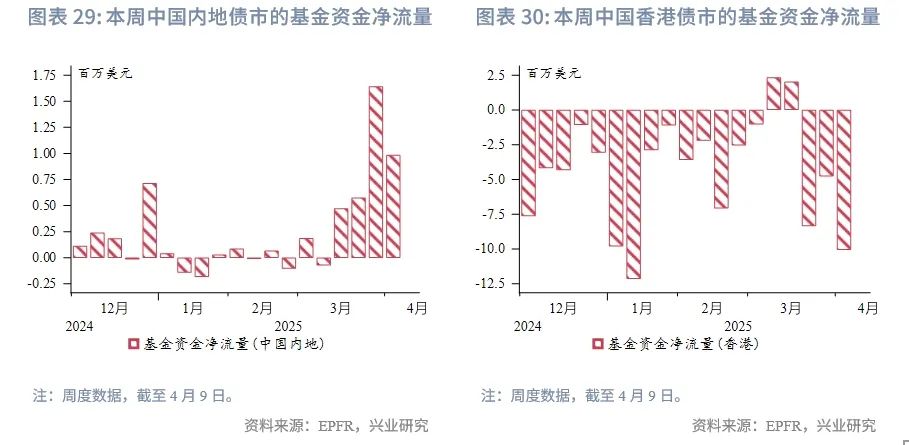

二级市场方面,在避险情绪加大的影响下,美债遭全球投资者大量抛售,基差交易爆仓、日本银行大幅抛售等消息加剧恐慌,美债10Y收益率本周大幅上行47bp至4.5%附近,且曲线走陡。在岸中国国债10Y收益率继续下行近6bp,美中利差10Y大幅走阔近50bp。离岸中国国债10Y收益率下行12bp。由于港元政府债收益率调整滞后于美债,本周港元政府债10Y收益率仅上行9bp。经美元套保的港美利差3Y负向扩大至-75bp,在短期内港元进一步升值空间减弱的预期下,预计港美利差存在收窄空间。根据EPFR口径,本周投资中国内地债市的基金资金净流入幅度减小,投资香港债市的基金资金净流出幅度加大。

2.4 权益市场

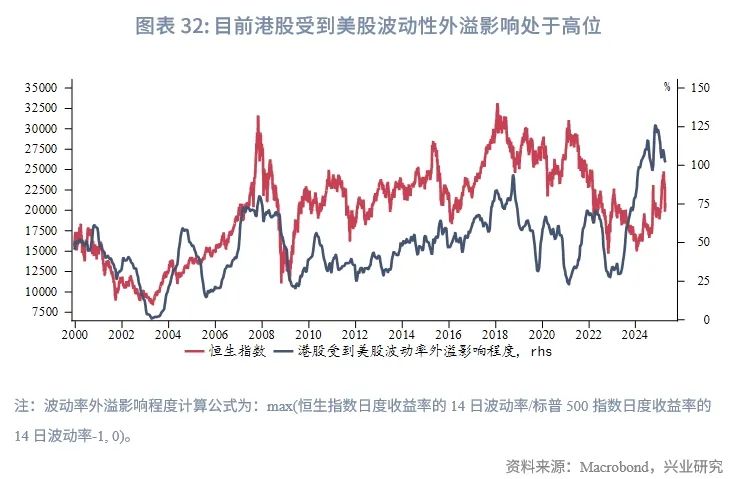

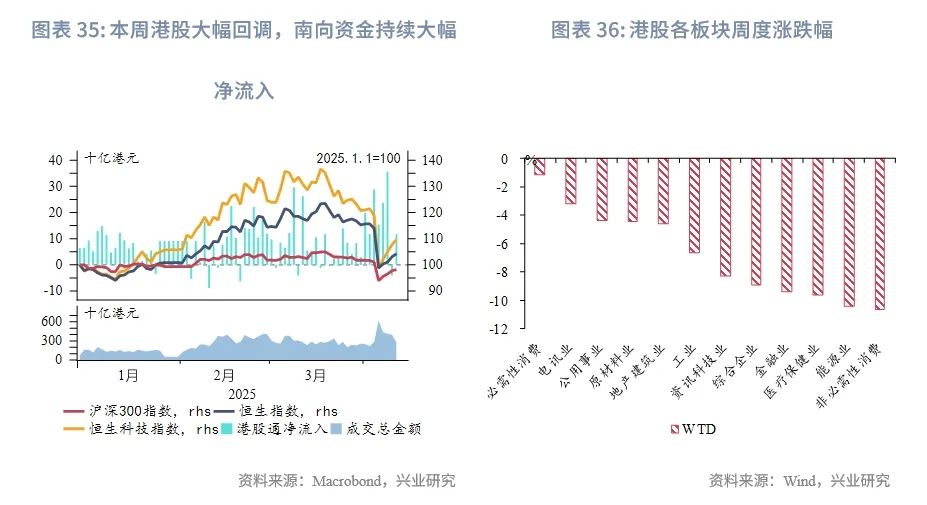

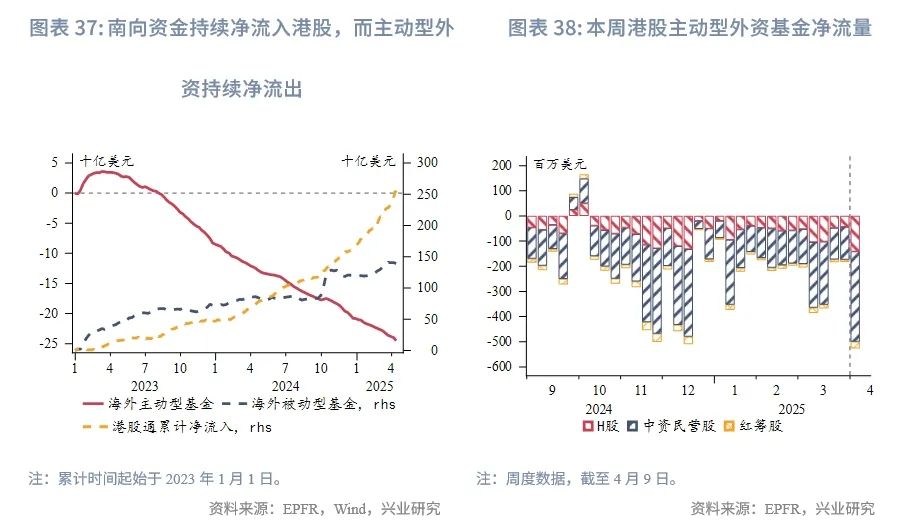

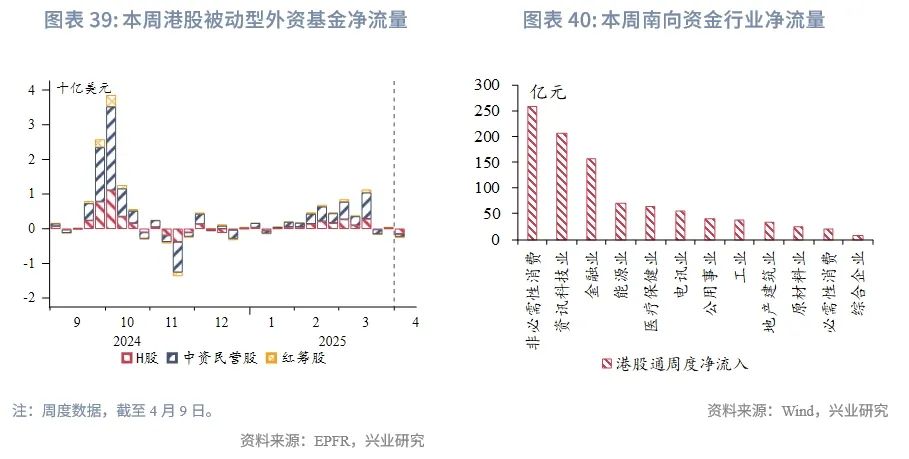

本周港股跌幅在全球股票市场中居首,受到美股波动性外溢影响而加剧震荡。我们在3月2日发布的报告《关注美股波动性外溢对港股的影响》中明确提示过该风险,随后港股上行动能逐渐减弱,在美关税政策超预期的冲击下,港股在4月7日出现巨幅下跌,回到1月末的水平。资金方面,南向资金持续巨幅净流入,周三净流入359亿港元,创历史最大单日净流入。被动外资资金转为小幅净流出,主动外资资金净流出幅度加大,约为前一周的3倍。

短期来看,港股受到美股波动性外溢影响程度仍处于历史高位,需继续关注美股波动风险外溢的影响(即港股向上或向下的波动幅度加剧)。短期内港股仍受资金面支撑,在前期中国AI新突破的影响部分消退后,港股再度大幅反弹需要新的催化剂,短期或更取决于美关税政策的降温、中国内地加码刺激政策,宜在市场再度震荡中择时增配。

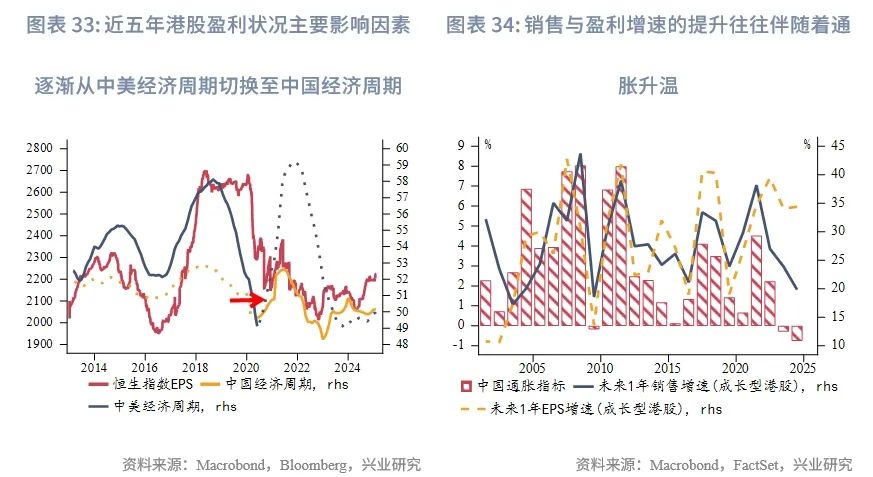

长期来看(以年为时间单位),目前影响港股上市企业盈利的主要因素逐渐从中美经济周期切换至中国经济周期,销售增速的提升往往伴随着通胀改善,未来内地通胀的升温是港股趋势性回升的基础。

文章来源:兴业研究公众号