外汇商品丨CIROR与掉期利差隐含的人民币汇率信号——美元货币市场季度观察

美元流动性

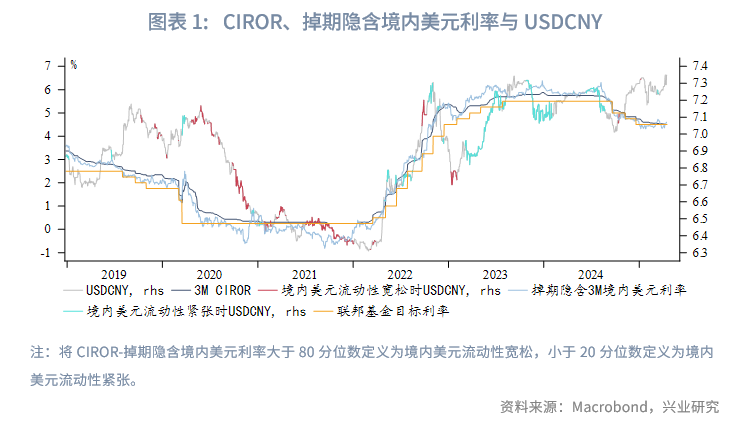

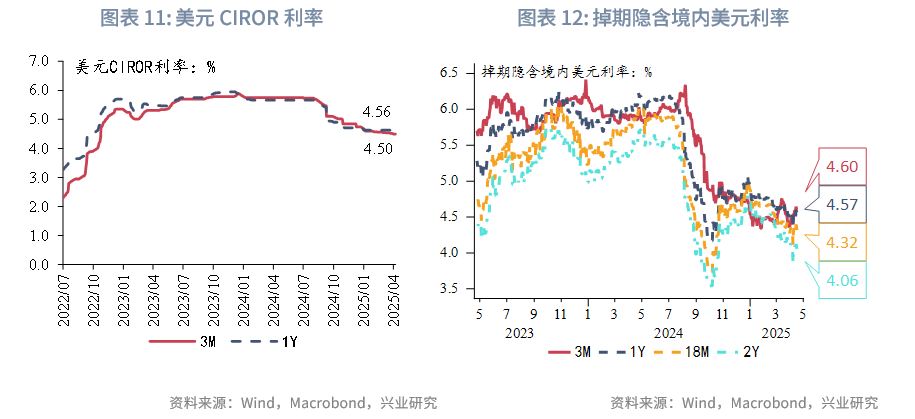

本期专栏:境内美元利差与人民币汇率走势探究。掉期隐含境内美元利率通常能比境内美元同业拆借利率更快反映离岸美元利率变化,两者的相对利率水平和人民币汇率存在关联。在CIROR与掉期隐含美元利率之差处于相对高位时,美元兑人民币下行动能更强;相反则具备上行潜力。近期,在美联储暂停降息、贸易争端之下,掉期隐含境内美元利率重回CIROR上方,且CIROR与掉期隐含美元利率之差正在下行接近历史20分位数,使得美元兑人民币存在较强支撑。

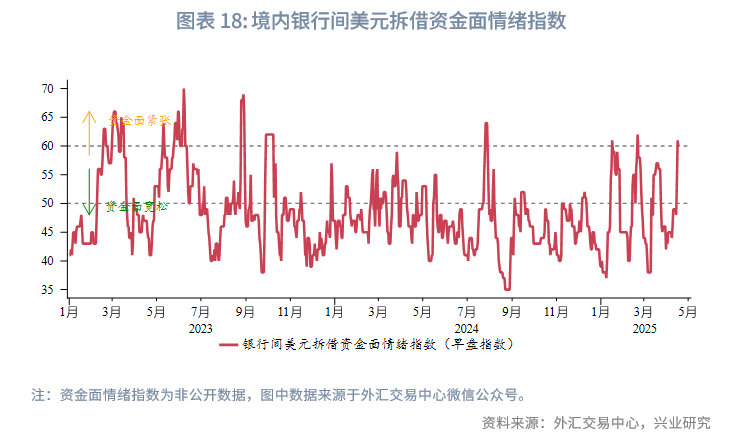

鲍威尔暗示年内美国将面临滞胀问题,关税导致通胀上升可能更持久。大部分官员赞同不急于降息。在债务上限问题解决之前,难以调整缩表立场。近期特朗普关税带来美元体系失衡担忧,美国遭遇股债汇“三杀”,但美元流动性整体状况依然良好。特朗普反复无常的关税压力传导至境内,美元拆借资金面情绪指数反复横跳,第一季度银行间美元拆借、回购活动升温,存单发行冷清。

本期专栏:境内美元利差与人民币汇率走势探究

外汇掉期以及外币拆借是境内银行美元融资的主要渠道。掉期隐含境内美元利率通常能比境内美元同业拆借利率更快反映离岸美元利率变化,波动性更大。这一方面是由于外汇掉期市场具有更高的流动性和更广泛的参与者(包括境内外机构、对冲基金等,而同业拆借以银行为主),价格发现机制更灵敏。另一方面,掉期隐含利率与跨境套利行为直接关联。

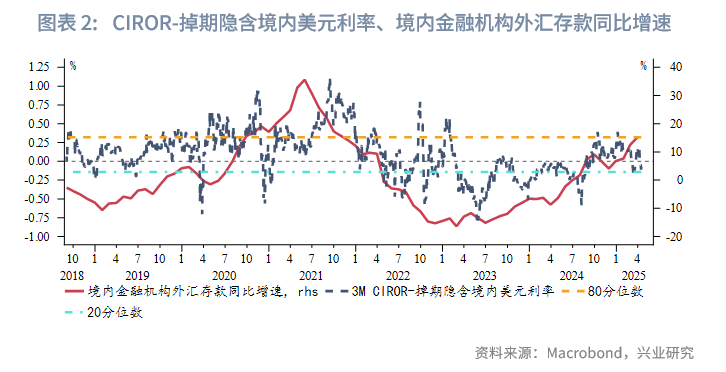

境内美元拆借与掉期市场隐含的相对利率水平对境内美元流动性状况存在启发。可以注意到,美联储降息周期内,掉期隐含境内美元利率往往低于CIROR,表明离岸美元宽松向境内传导;高利率维持期内的情况则相反,反映境内美元流动性存在结构性摩擦。与境内金融机构外汇存款同比增速配合来看,该指标越高通常伴随CIROR与掉期隐含境内美元利差[1]中枢震荡向上,因为此时境内美元资金普遍宽裕化;反之亦成立。

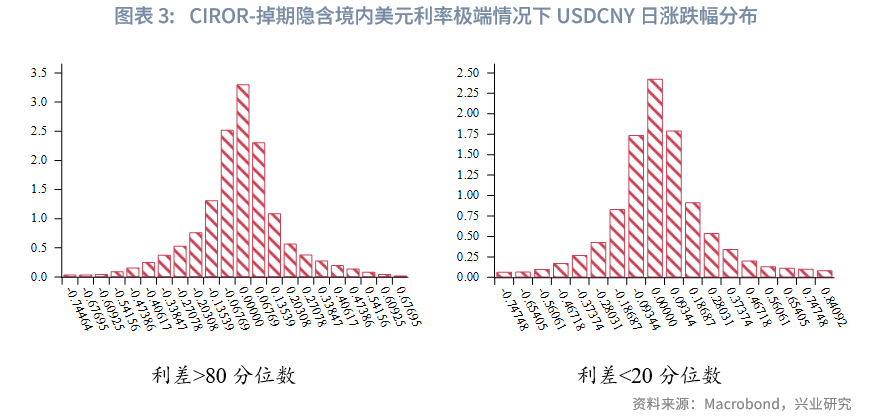

近年来,境内美元流动性是影响人民币汇率的关键变量之一。因此,上述美元融资利差与人民币汇率走势存在关联。但利差0值并非触发人民币升贬切换的分水岭,只有等利差运行到一定极值水平才会对人民币汇率产生影响。以CIROR与掉期隐含美元利率之差的20、80分位数为界限,统计利差高于80分位数以及低于20分位数时人民币汇率日涨跌幅直方图,可以发现在利差处于相对高位时,美元兑人民币下行动能更强[2];相反,则具备上行潜力。前者的典型例子包括2021年美元兑人民币与美元指数、中美利差等传统指标背离的时期。近两次由日元套息交易反平带动的人民币汇率升值(2023年第四季度、2024年第三季度)与美联储高利率维持期重合,因此人民币涨势不算太猛。其中,因2024年9月美联储进入降息通道,上述利差转为倒挂,2024年第三季度人民币汇率的涨幅比2023年第四季度更明显。近期,在美联储暂停降息、中美贸易争端之下,掉期隐含境内美元利率重回CIROR上方,且CIROR与掉期隐含美元利率之差正在下行接近历史20分位数。倘若跌破,美元兑人民币存在更强支撑。

一、美联储追踪

美联储4月会议纪要显示,决策者一致认为经济前景不确定性很高、通胀面临上行风险;联储完全有能力等待通胀和经济前景更明朗时再行动。一些与会者指出,若通胀持续存在,增长和就业前景却减弱,可能面临“艰难取舍”。大多数人支持放慢缩表决定,小部分人认为没有信服的放慢理由。

官员言论方面,鲍威尔在4月16日的演讲中指出,今年余下时间,美联储可能会偏离目标,或者至少不会取得任何进展(存在滞胀问题),但会在力所能及的情况下恢复进展。关税导致通胀上升可能更加持久,必须使通胀预期保持稳定。部分官员也表达了对关税对通胀产生更持久影响的担忧,但沃勒对此提出质疑,认为这是暂时的。大部分官员赞同不急于降息。柯林斯认为,美国对进口商品征收高于10%的关税将使核心PCE上升0.7至1.2个百分点,美联储预计会在今年晚些时候才降息。最鸽派成员古尔斯比也称,近期调整利率的门槛相对“更高”。QT方面,鲍威尔表示在债务上限问题解决之前,无法准确衡量准备金水平的稀缺程度。

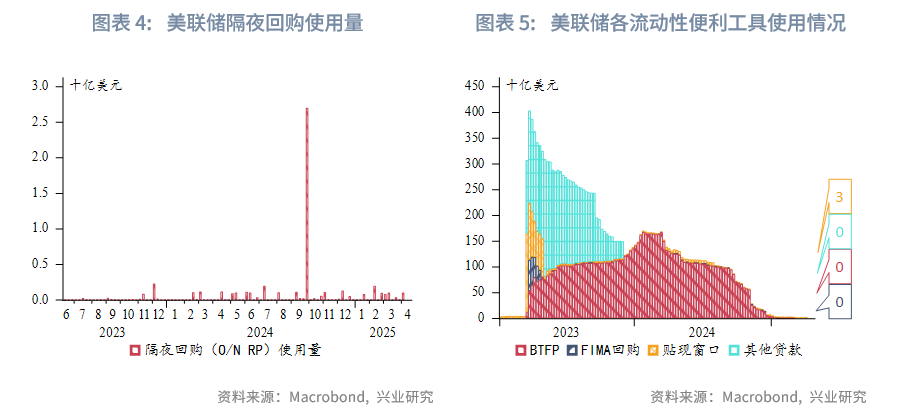

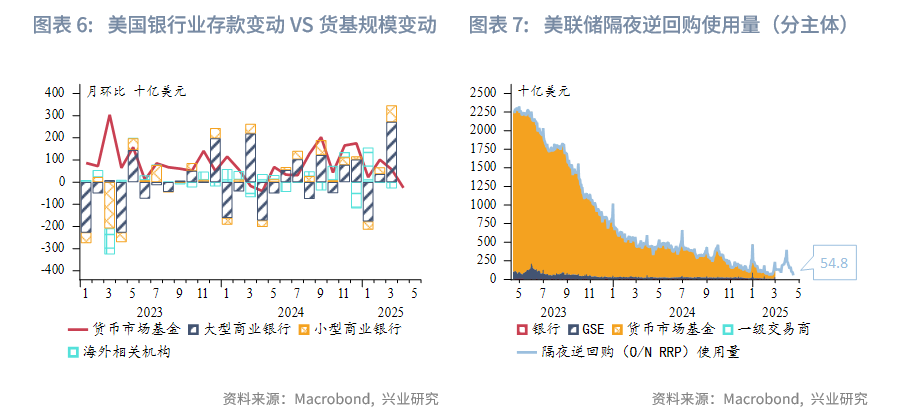

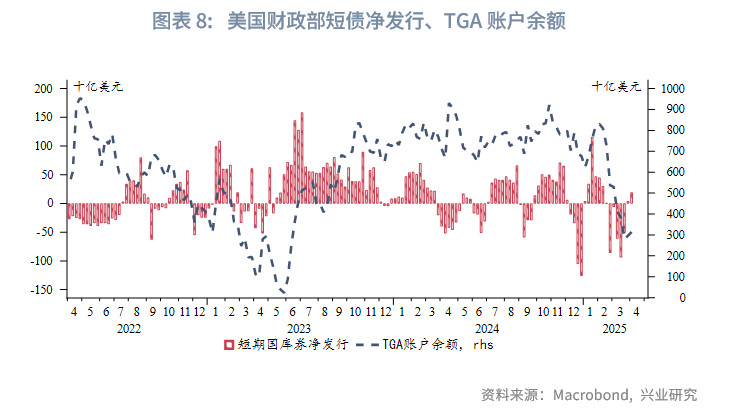

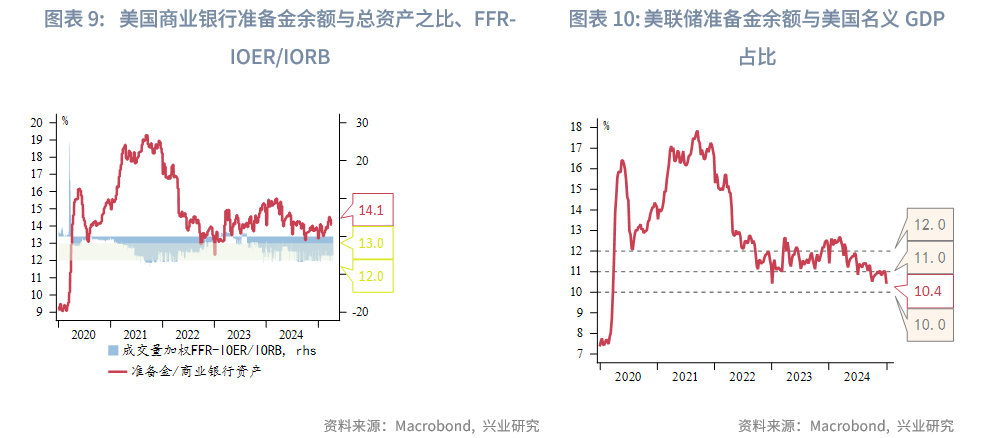

流动性工具使用方面,尽管特朗普关税带来美元体系失衡担忧,美国遭遇股债汇“三杀”,但从负债端来看美元流动性状况依然良好。美联储隔夜回购、贴现工具使用量维持低位。风险偏好回落,投资者赎回MMF并存入银行的倾向显著,大小商业银行未被区别对待。债务上限问题悬而未决,财政部短债净发行为负对隔夜逆回购虹吸减弱。银行体系准备金占总资产比重反弹至14.1%,处于安全阈值内。

二、境内美元流动性

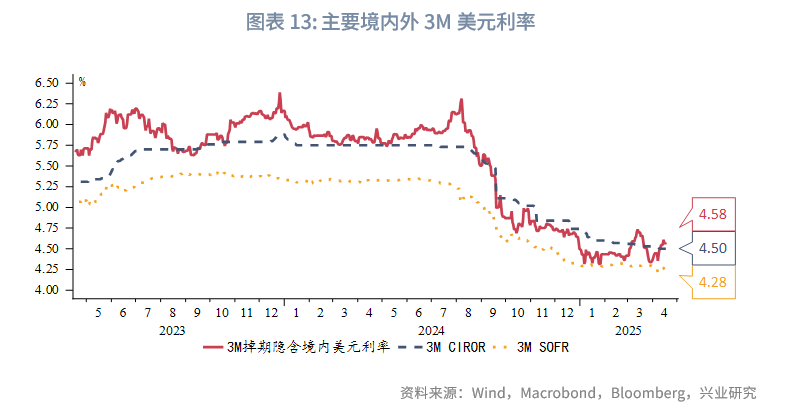

境内美元利率方面,3M境内掉期隐含美元利率在3月后波动加剧,4月关税冲击下有所反弹,而SOFR利率偏弱震荡,境内外美元利差(境外-境内)先升后降。证券投资账户资金流与基础账户相反,对境内美元利率扰动不大。

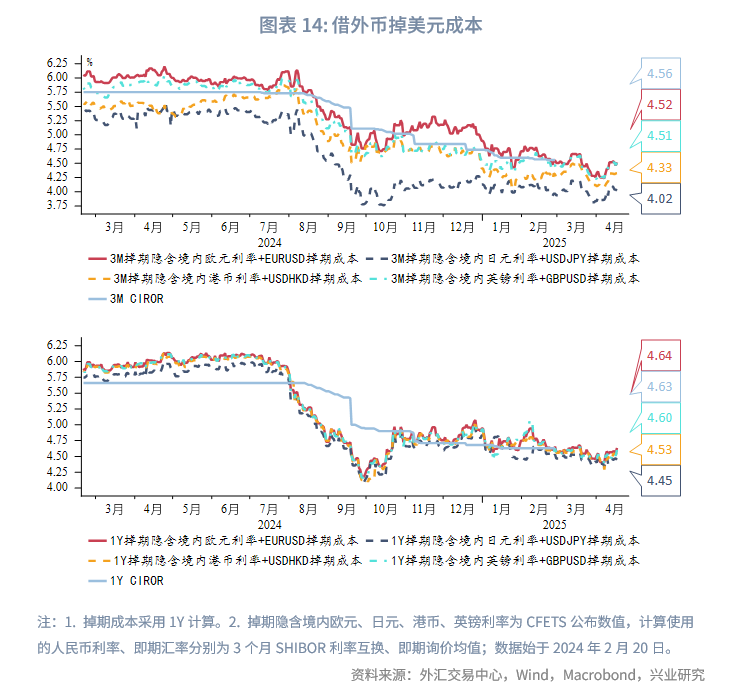

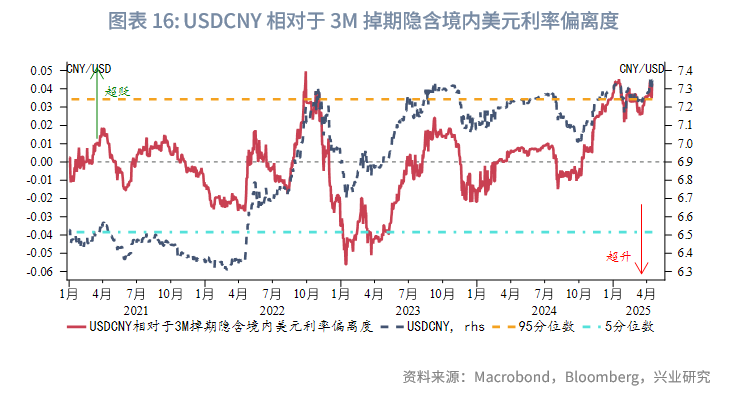

利率水平方面,3M CIROR利率下行至4.5%,掉期隐含美元利率为4.60%;借日元后掉成美元的成本为4.02%,相比其他美元融资方式保持优势。美元兑人民币相对境内美元利率偏离度在历史95分位数附近徘徊。

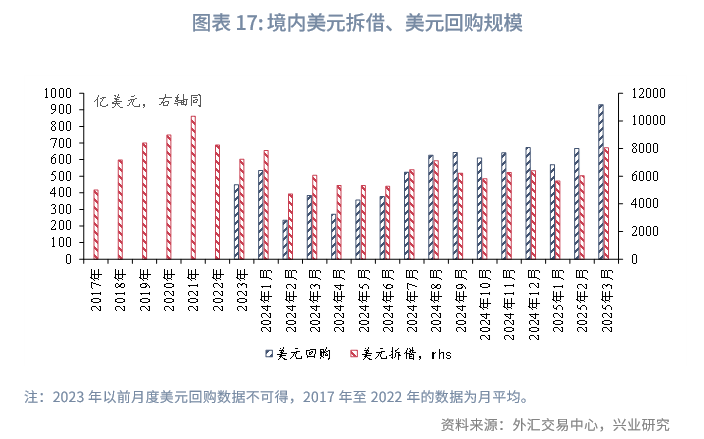

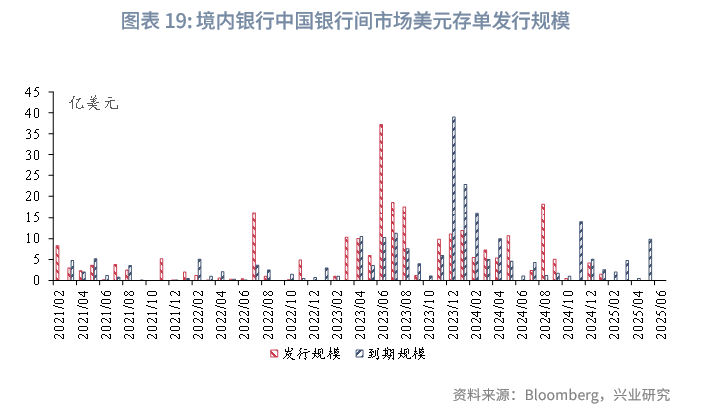

境内美元市场方面,2025年第一季度,特朗普反复无常的关税压力传导至境内,银行间美元拆借、回购活动升温,存单发行冷清。金融机构外汇存款同比增速继续上行。具体而言:

美元拆借:美元拆借规模从5654亿美元抬升至8059亿美元。银行间美元拆借资金面情绪指数波动加剧,近期再度上行至60上方。

美元回购:美元回购量从570亿美元抬升至931亿美元。

美元存单:仅交通银行于1月发行1只境内美元存单,规模为1.5亿美元。2月、3月无发行。截至2025年4月17日,总未偿额为16.5亿美元。

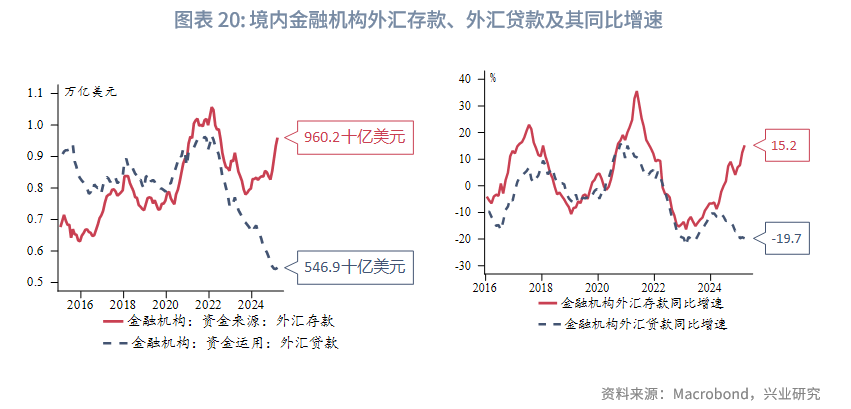

美元存贷款:截至2025年3月,金融机构外汇存款总额9602亿美元,外汇贷款总额5469亿美元。金融机构外汇存款同比增速小幅反弹至15.2%,贷款同比增速为-19.7%。

三、境外美元流动性

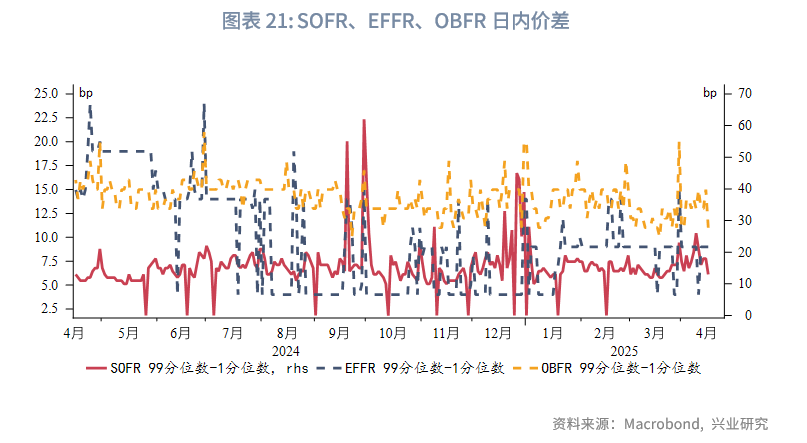

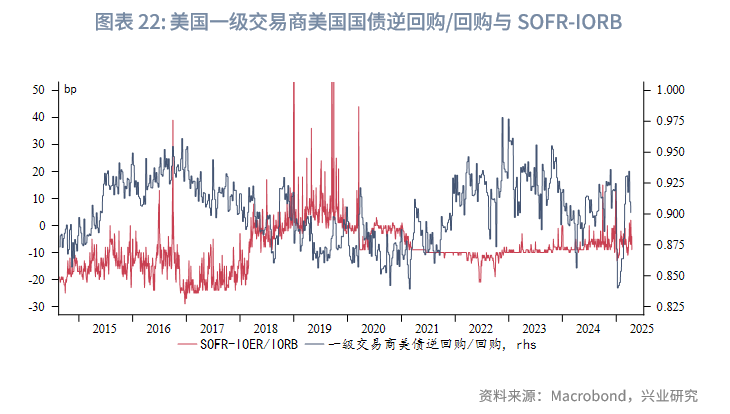

SOFR、OBFR价差中枢自3月中旬以来小幅抬升后回落,总体位于常规波动区间,表明回购市场、欧洲美元尚无异常压力;EFFR价差无反常表现。近期特朗普关税带来的美债市场动荡,与海外经济体抛售、杠杆基金美债基差交易被迫平仓等因素有关。其中,基差交易通过向一级交易商抵押现券获得杠杆资金(通常为非清算双边回购)。以一级交易商美国国债逆回购(融出资金)/回购(融入资金)反映国债回购市场的资金需求与资金供给的相对水平,该指标已经开始回落证明压力缓和,与SOFR- IORB的利差下行相呼应。

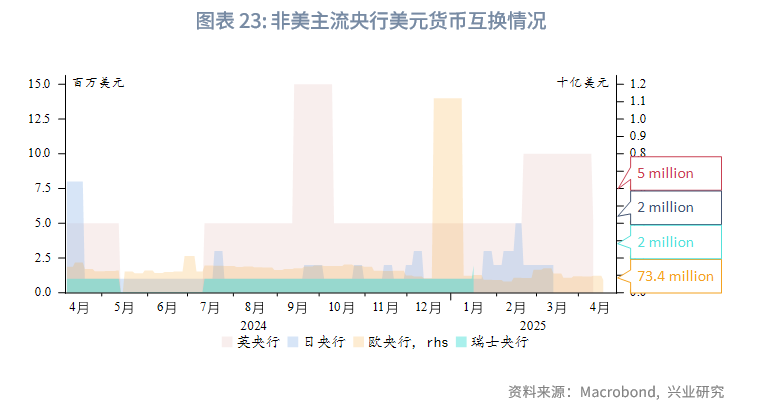

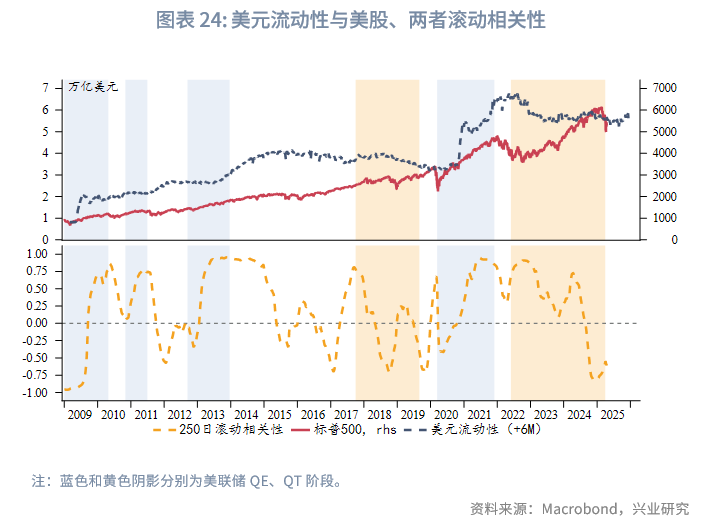

2025年第一季度,欧洲、日本、英国、瑞士央行分别启用122.7、1.1、4.6、0.1亿美元货币互换额度。美股朝美元流动性指标暗示方向修正,两者负相关减弱。美元流动性将为下半年美股走势提供支撑。

注:

[1]本小节利差均指CIROR-掉期隐含境内美元利率。

[2]从直方图近似得到的正态分布均值正负号可以看出。

文章来源:兴业研究