纳芯微于2025年4月25日首次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司、中信证券、建银国际。

公司是中国领先的模拟芯片提供商,2024年收入19.6亿元,净亏损超4亿元,毛利率28%,研发投入达5.4亿元。

LiveReport获悉,苏州纳芯微电子股份有限公司Suzhou Novosense Microelectronics Co., Ltd.(简称“纳芯微”)于2025年4月25日在港交所递交上市申请,拟在香港主板上市。

这是该公司第1次递表。公司已于2022年登陆A股科创板,代码688052,最新市值达263.5亿人民币。此前,公司在3月26日发布了筹备赴港上市公告。

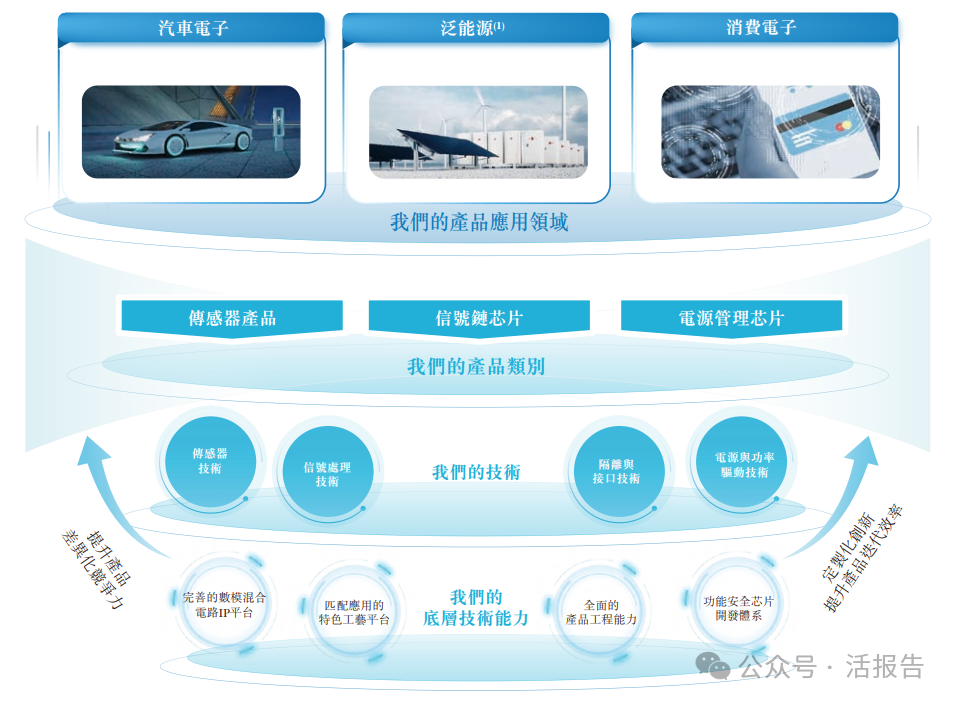

公司是中国领先的模拟芯片提供商。作为一家fabless公司,公司围绕(i)汽车电子(ii)泛能源及(iii)消费电子等应用领域,提供丰富、高性能、高可靠性的产品及解决方案,包括传感器产品、信号链芯片和电源管理芯片三大品类。

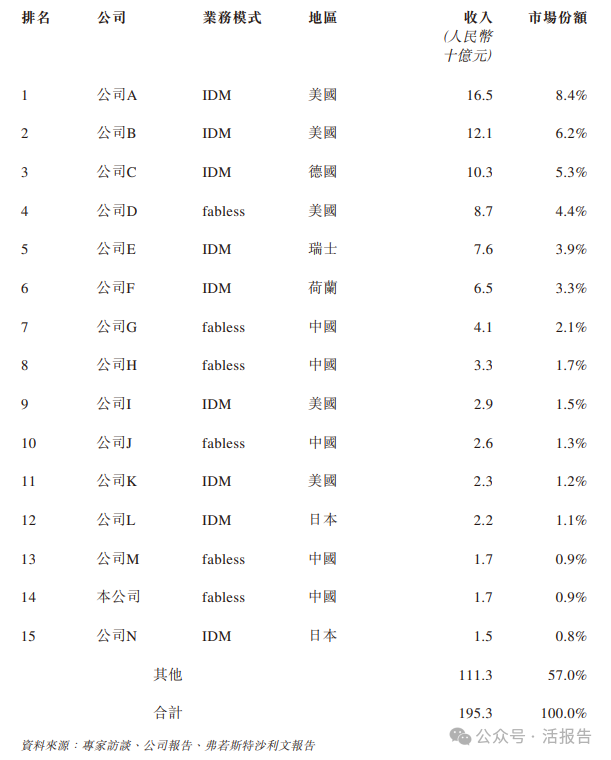

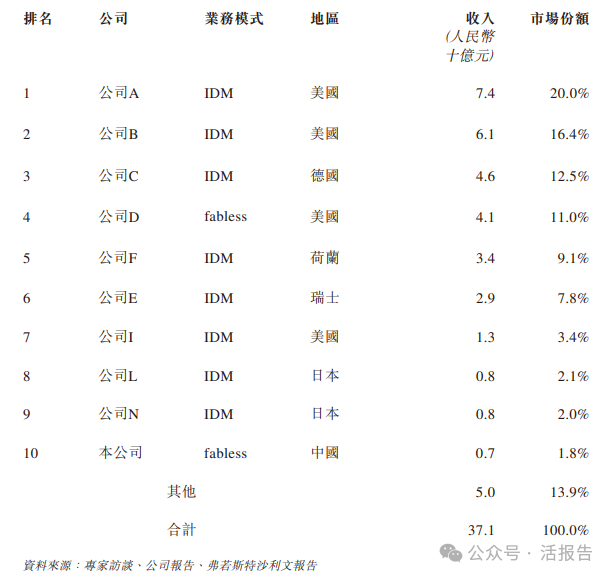

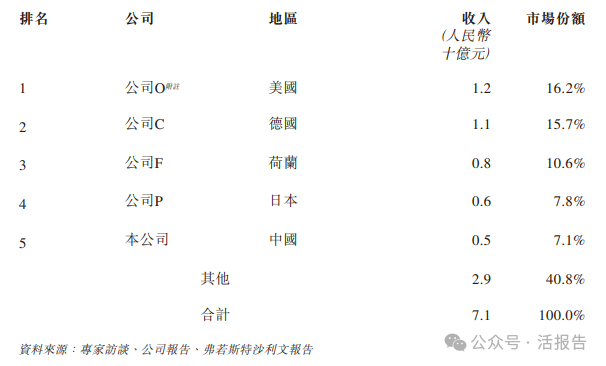

根据弗若斯特沙利文的资料:

以2024年模拟芯片收入计,公司在中国模拟芯片市场位列中国厂商第五名;

截至2024年12月31日,在2024年以模拟芯片收入计的中国模拟芯片厂商前十名中,公司是唯一重点布局传感器产品、信号链芯片、电源管理芯片三大产品的公司;

以2024年汽车模拟芯片收入计,在中国汽车模拟芯片市场中,公司分别位列中国厂商第一名及全部fabless厂商第二名;

以2024年数字隔离类芯片收入计,公司在中国数字隔离类芯片市场位列中国厂商第一名及全部厂商第二名,市场占有率为15.6%。数字隔离芯片是保证信号在高低电压间能够安全传输的一种安规芯片;

以2024年磁传感器收入计,公司在中国磁传感器市场位列中国厂商第一名,市场占有率为7.1%。得益于汽车和工业控制等领域的需求的快速增长,磁传感器已成为传感器产品中销量增速最快的品类之一。

财务分析

截至2024年12月31日止3个年度:

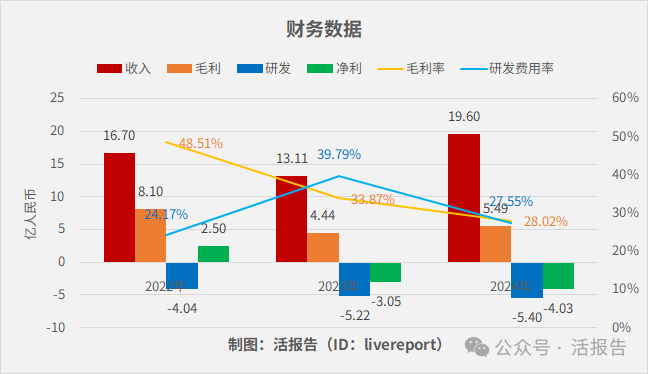

收入分别约为人民币16.70亿、13.11亿、19.60亿,2024年同比增长率为49.53%;

毛利分别约为人民币8.10亿、4.44亿、5.49亿,2024年同比增长率为23.71%;

研发分别约为人民币-4.04亿、-5.22亿、-5.40亿,2024年同比增长率为3.52%;

净利分别约为人民币2.50亿、-3.05亿、-4.03亿,2024年同比增长率为31.95%;

毛利率分别约为48.51%、33.87%、28.02%;

研发费用率分别约为24.17%、39.79%、27.55%;

净利率分别约为14.97%、-23.29%、-20.55%。

公司2024年收入增长强劲,主要因汽车电子领域增长驱动相关产品持续放量,以及消费电子及泛能源领域亦景气度回暖;但市场竞争加剧、产品售价承压导致毛利率有所下降,研发持续高投入下净亏损有所扩大。

2024年度经营现金流为0.95亿,期末现金10.12亿,存货8.32亿,贸易应收6.47亿,短期借款0.62亿,公允价值计量的金融资产(理财产品)达20.8亿。

行业情况

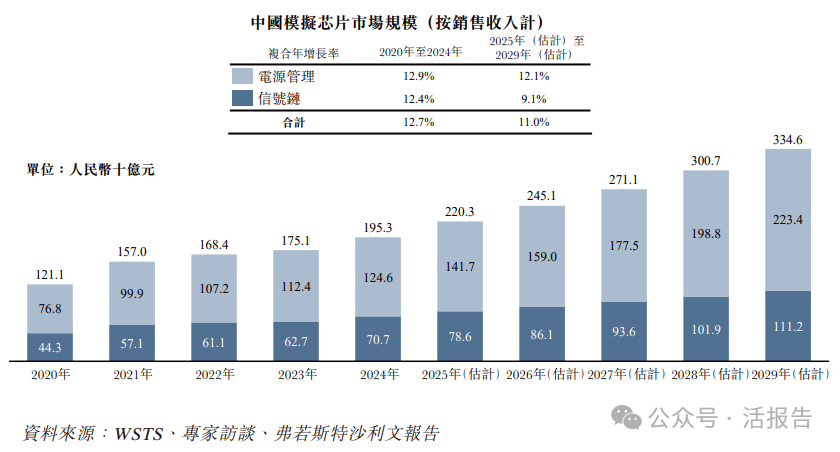

2020年,中国仿真芯片市场规模为人民币1,211亿元。到2024年,中国市场规模达到人民币1,953亿元。预计到2029年,中国仿真芯片市场规模将达人民币3,346亿元,2025年至2029年的复合年增长率为11.0%。

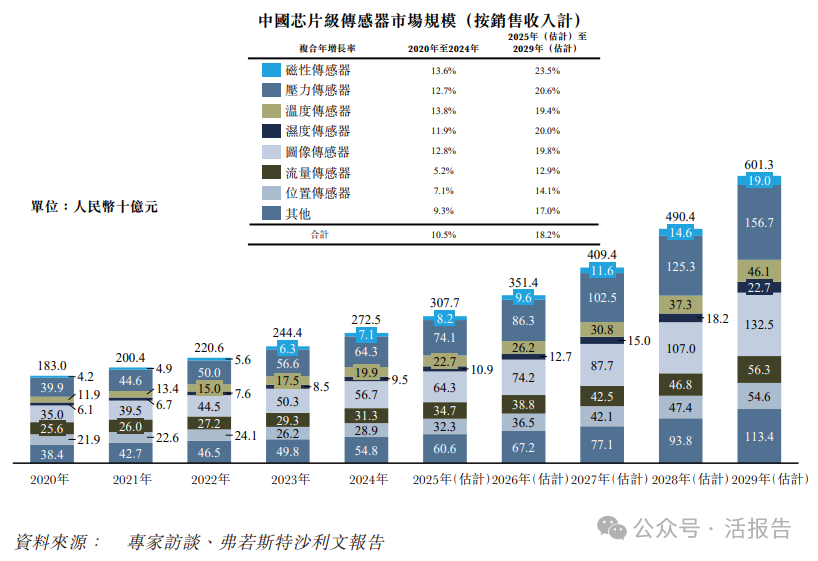

2024年,中国传感器市场规模达到人民币2,725亿元,预计中国传感器市场稳定增长,到2029年规模将达到人民币6,013亿元,2025年至2029年复合年增长率为18.2%。

2024年,公司在中国模拟芯片市场排名第14位;在所有fabless公司中排名第6位;以及在中国公司中排名第5位。

公司在中国数字隔离类芯片市场排名第2名;在所有fabless公司中排名第1名;在中国公司中排名第1名。

公司在中国模拟芯片市场排名第10位;在所有fabless公司中排名第2位;以及在中国公司中排名第1位。

公司在中国磁传感器市场排名第五;以及在中国公司中排名第一。

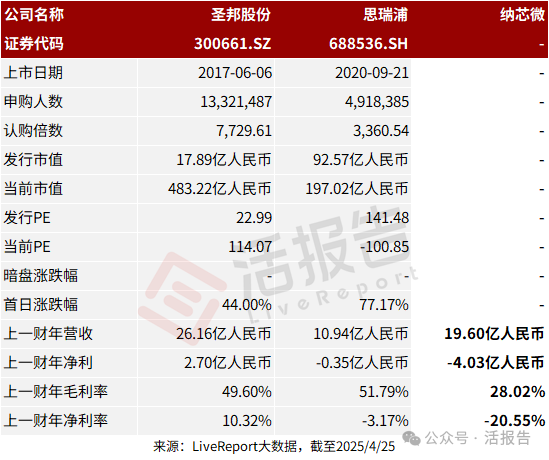

可比公司

同行业IPO可比公司有:圣邦股份(300661.SZ)、思瑞浦(688536.SH)

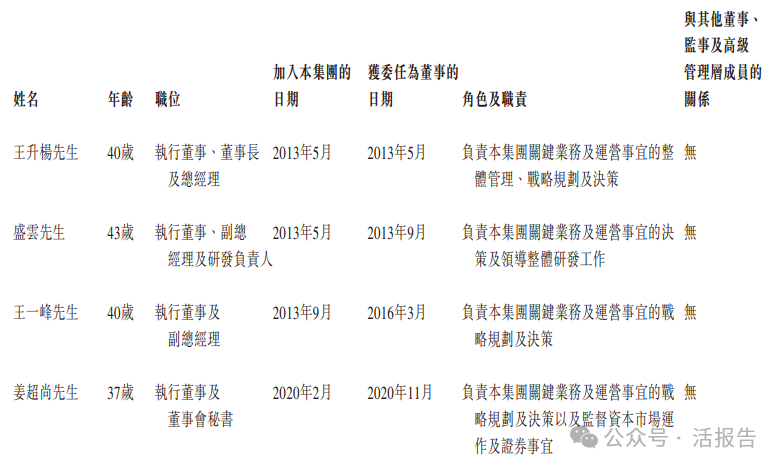

董事高管

主要股东

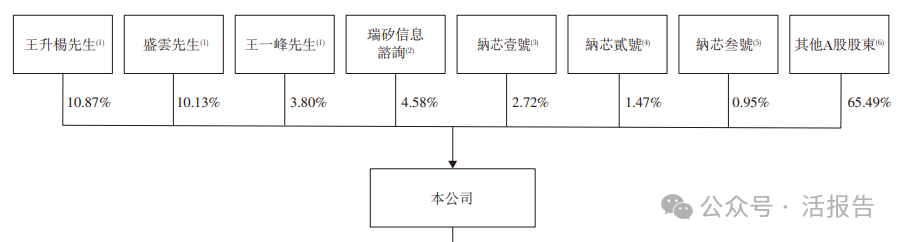

IPO前,王升杨先生、盛云先生、王一峰先生、瑞硅信息咨询、纳芯壹号、纳芯贰号及纳芯叁号组成公司的单一最大股东集团,合计持股司34.54%。其他A股股东合计持股65.49%。

中介团队

据LiveReport大数据统计,纳芯微中介团队共计10家,其中保荐人3家,近10家保荐项目数据表现优秀;公司律师共计2家,综合项目数据不尽如意。整体而言中介团队历史数据表现一般。

文章来源:活报告公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载