东南亚研究 | 港元资产“避风港”效应凸显——香港金融市场周报

香港金融市场

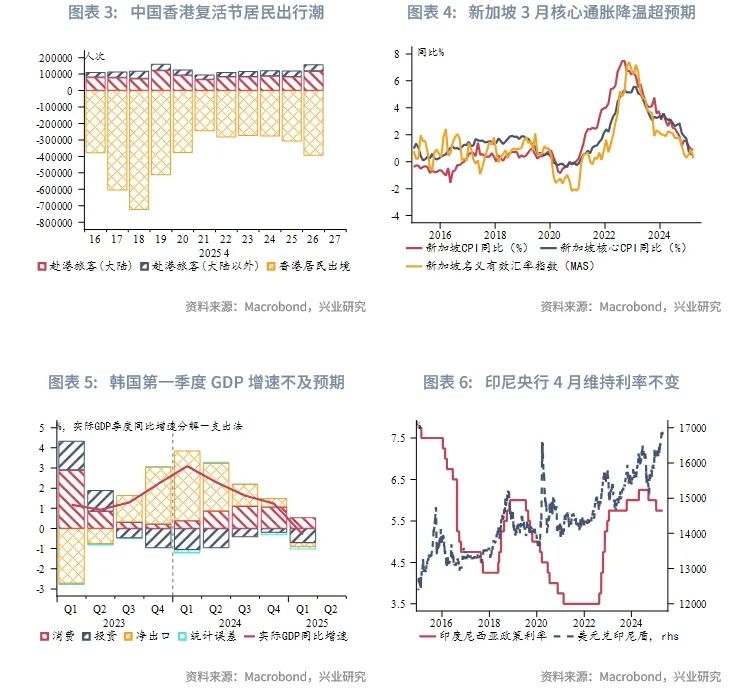

宏观形势:特朗普政府本周释放对华缓和信号,提振金融市场信心。美联储官员在采访中表示他们仍会耐心等待,认为暂时没必要调整货币政策。中共中央政治局会议在4月25日召开会议,提出“要强化底线思维”、“以高质量发展的确定性应对外部环境急剧变化的不确定性”。中国香港在复活节期间出现居民离港出行潮,特别是北上大湾区和内地。韩国2025年第一季度GDP增长弱于预期。韩国的政治风波削弱企业和消费者信心,令经济增长承压。印尼央行周三如期维持5.75%的政策利率不变。新加坡3月核心通胀降温超预期。

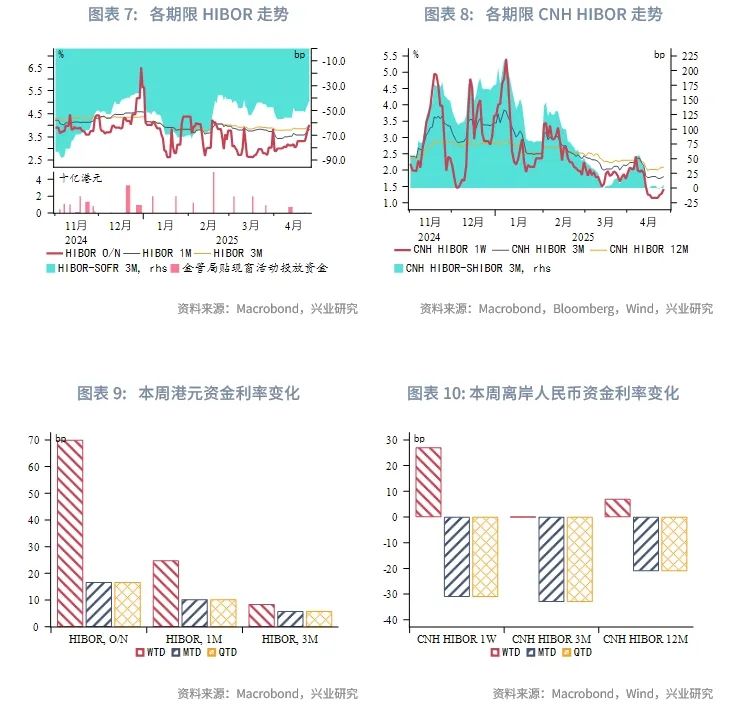

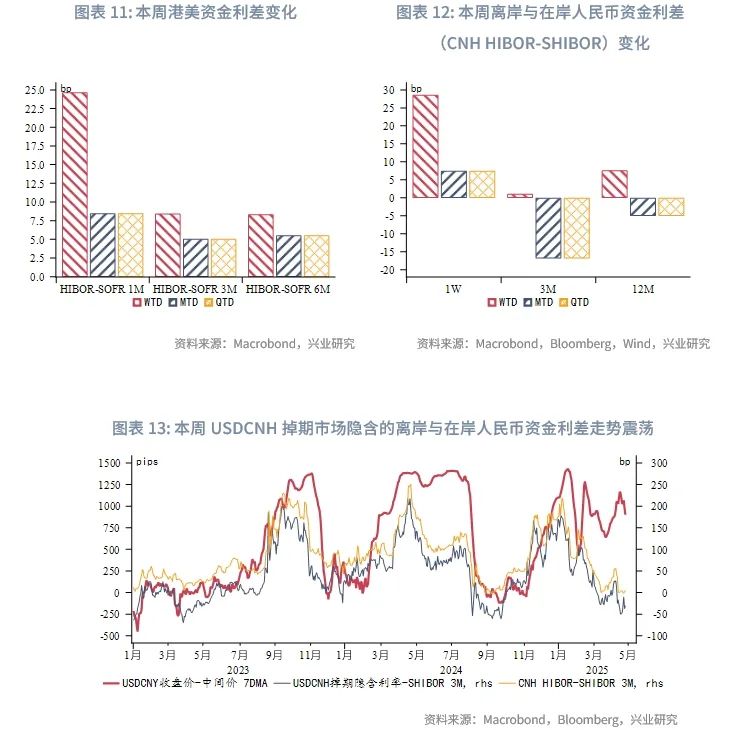

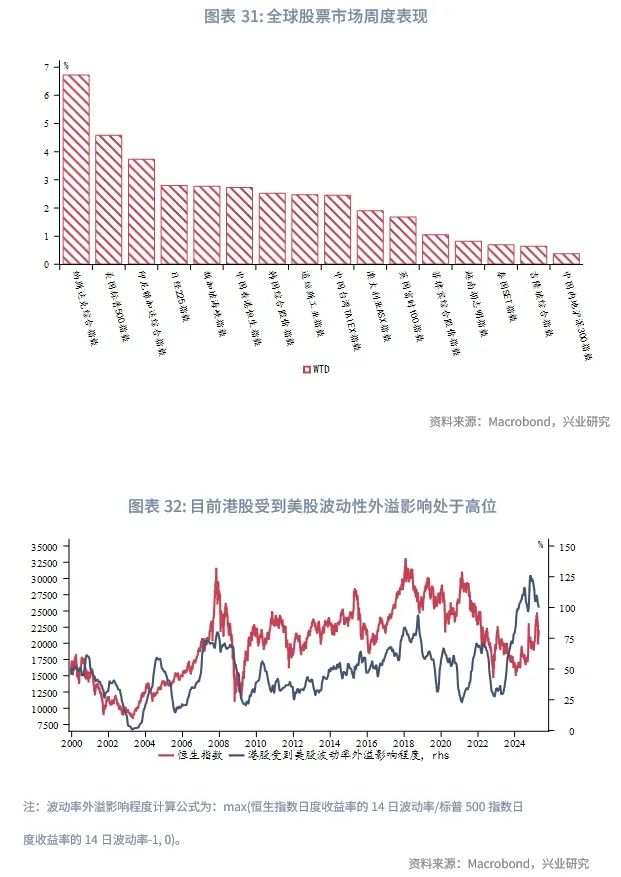

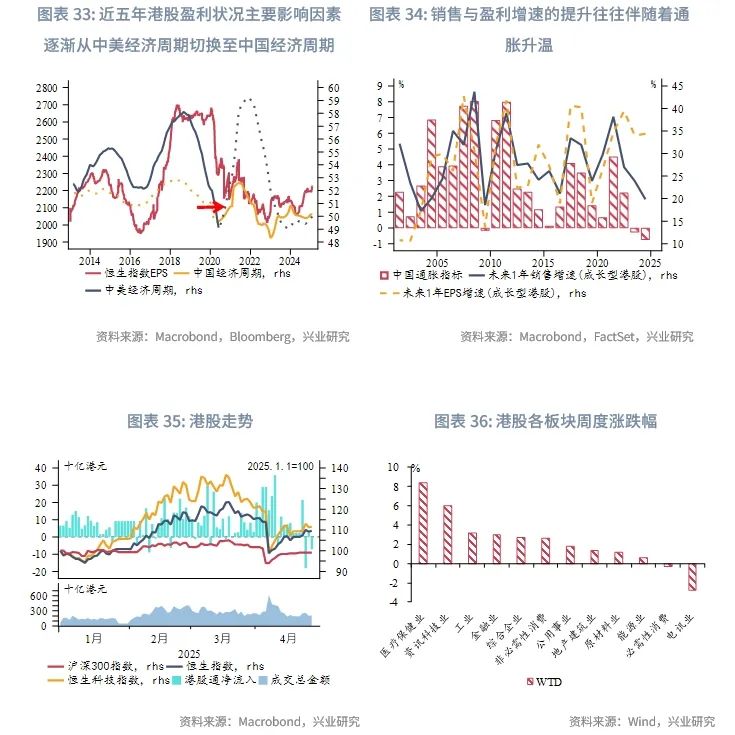

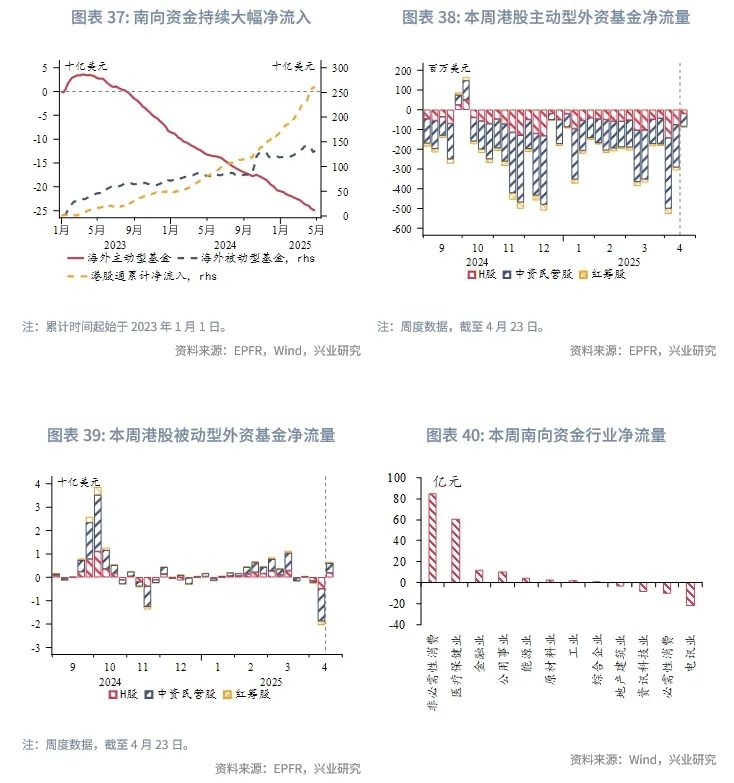

金融市场:货币市场方面,本周港元资金流动性大幅收紧,主要受月末效应、避险情绪下港元资产需求持续增加影响。其中隔夜HIBOR大幅上行70bp至4.0%,1个月期限HIBOR与SOFR之差大幅走阔25bp。离岸人民币资金流动性有所收紧,1周期限CNH HIBOR上行27bp。外汇市场方面,本周韩元大幅走贬,主要因为韩国2025年第一季度GDP增长弱于预期。港元再次逼近强方兑换保证,说明资金流入港元资产的压力较大。离岸人民币因中美关税争端缓和而小幅升值,离岸人民币与在岸人民币汇差窄幅震荡。菲律宾比索大幅升值,主要因为菲律宾发行政府债吸引资金的流入。债券市场方面,本周香港政府在“基建债券计划”下发行5.8亿美元香港政府债。离岸中国国债10Y收益率下行6bp。受本周政府债券供给增加影响,港元政府债10Y收益率上行2bp。权益市场方面,受中美贸易争端缓和影响,本周恒生指数上涨2.7%,资金南下情绪有所降温,周三、周五分别净流出181亿港元、70亿港元,主动型外资净流出幅度减弱,被动型外资转为净流入。

下周关注:澳大利亚3月CPI、中国4月PMI、美国3月PCE(4月30日),日本央行利率决议(5月1日),美国4月非农数据(5月2日)。

一、宏观形势回顾

欧美:特朗普政府本周释放对华缓和信号,提振金融市场信心。美国财政部长贝森特周三表示美中之间的高关税是不可持续的,在贸易谈判开始前,必须先降低彼此之间过高的关税。特朗普周四表示美中的贸易谈判正在进行中,但中国商务部和外交部予以否认。本周美联储官员在采访中表示他们仍会耐心等待,认为暂时无需调整货币政策。克利夫兰联储总裁哈玛克认为5月降息的可能性不大,与市场预期基本一致。目前市场认为6月降息25bp的可能性略低于60%。美联储周三公布的《褐皮书》显示关税政策的不确定性开始影响企业预期。企业预计关税导致投入成本上升,并最终转移给消费者,未来需求走弱,在招聘方面持观望态度。密西根大学周五公布的数据显示,关税政策导致消费者信心指数4月大幅下跌,同时长期通胀预期升至1991年以来的最高水平。除通胀担忧之外,消费者普遍对未来经济增长、就业和收入变得悲观。欧元区标普综合采购经理人指数从3月的50.9降至4月的50.1,略高于50的荣枯分界线。关税不确定性抵消了对未来公共支出增加的乐观情绪,导致服务业活动下降,特别是德国和法国。

中国:中共中央政治局在4月25日召开会议,分析研究当前经济形势和部署未来工作重点。第一,会议提出“要强化底线思维”、“以高质量发展的确定性应对外部环境急剧变化的不确定性”。第二,本次会议新增“稳企业”和“稳市场”的表述,“稳企业”指加大对受关税影响的企业帮扶力度、服务企业“走出去”等,“稳市场”指继续稳定楼市和股市。第三,宏观政策应对上面,既用好用足既定政策,又需审时度势及时推出增量政策。第四,扩内需方面,更加强调服务消费,“增强消费对经济增长的拉动作用”。中国香港在复活节期间出现居民离港出行潮,特别是北上大湾区和内地。从4月17日(复活节假期前一天)到4月21日,离港人次为247万,较去年假期同比增长约8%。

日韩:韩国2025年第一季度GDP增长弱于预期,环比下降0.2%,低于预期和前值的0.1%。和去年同期相比,GDP下降0.1%,低于预期的0%和前值的1.2%。韩国的政治风波削弱企业和消费者信心,令经济增长承压。此外,韩国4月前20天经工作日调整后的出口同比下滑5.2%,显著低于3月5.5%的同比增速,美国关税对韩国出口的影响初步显现。往前看,预计韩国央行和政府将分别降息和推出财政支持,以对冲经济下行压力。

东南亚:印尼央行周三如期维持5.75%的政策利率不变。此外,该央行下调2025年增长预期,重申预计年内通胀降温。印尼央行维持利率不变或出于稳汇率考虑,印尼近期表现弱于大多数亚洲新兴市场货币。3月信贷同比增速降至9.2%,低于11%-13%的预期范围。随着经济下行压力增大,印尼央行未来降息仍是大概率事件。新加坡3月核心通胀降温超预期。整体通胀增速和上个月持平在0.9%,低于预期值1.1%。剔除能源和食品的核心通胀增速下降至0.5%,低于预期值0.7%和前值0.6%,这是2021年2月以来的最低水平。美关税政策增加全球增长和贸易压力,新加坡经济对外依赖程度高,预计金管局或将持续放松货币政策。

二、金融市场动态

2.1 货币市场

港元资金面:本周港元资金流动性大幅收紧,主要受月末效应、避险情绪下港元资产需求持续增加影响。各期限HIBOR上行,其中隔夜HIBOR大幅上行70bp至4.0%。各期限港美资金利差走阔,其中1个月期限HIBOR与SOFR之差大幅走阔25bp。

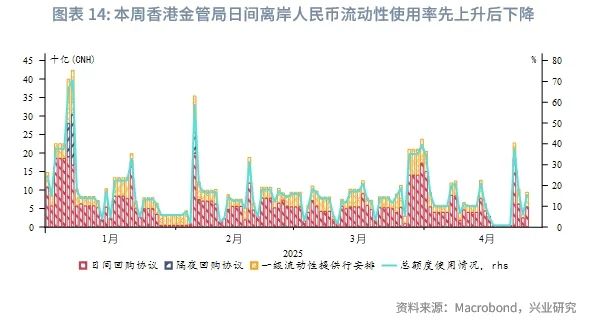

离岸人民币资金面:本周离岸人民币资金流动性有所收紧,1周期限CNH HIBOR上行27bp。离岸与在岸人民币资金利差走阔,其中1周期限CNH HIBOR与SHIBOR之差走阔27bp。本周香港金管局日间离岸人民币流动性使用率先上升后下降。

2.2 外汇市场

本周美元指数在99附近弱震荡。韩元大幅走贬,主要因为韩国2025年第一季度GDP增长弱于预期。韩国的政治风波削弱企业和消费者信心,令其经济增长承压。泰铢受泰美关税谈判推迟、黄金本周回调而贬值。港元再次逼近强方兑换保证,说明资金流入港元资产的压力较大[1]。离岸人民币因中美关税争端缓和而小幅升值,离岸人民币与在岸人民币汇差窄幅震荡,但离岸与在岸人民币汇差波动性处于高位。菲律宾比索大幅升值,主要因为本周菲律宾发行针对机构投资者的政府债(3000亿比索),这一方面将增加政府支出以刺激经济增长,另一方面增强了菲律宾债市流动性,从而吸引资金的流入。

2.3 债券市场

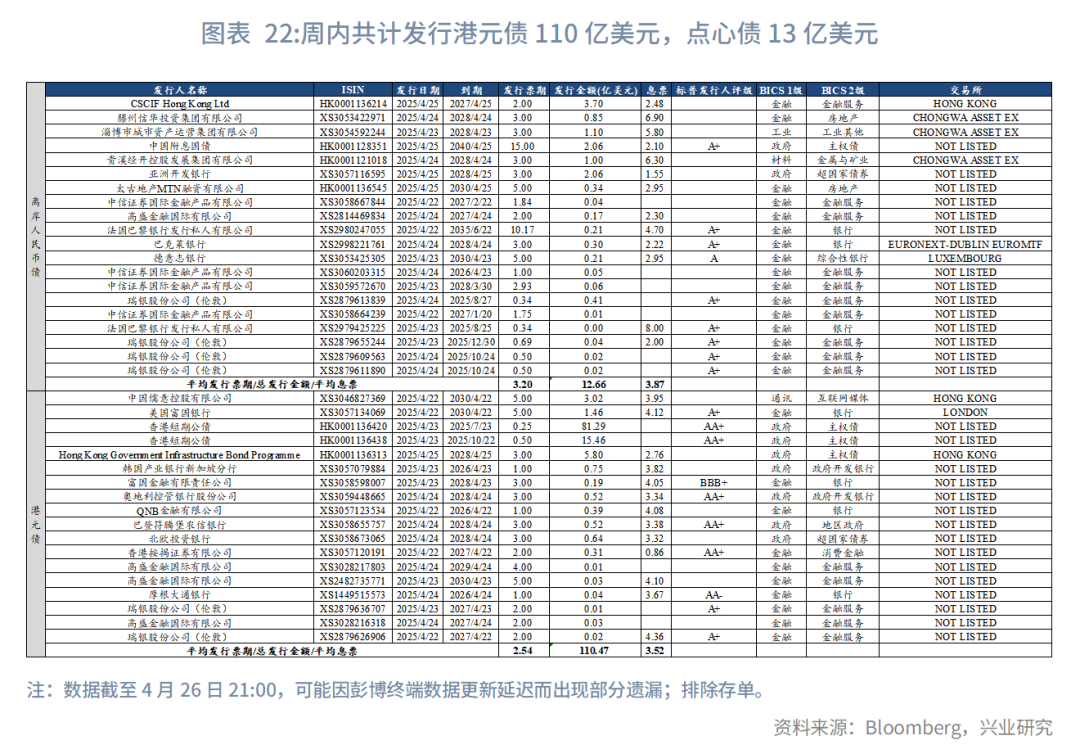

一级市场方面,本周港元债共计发行18只,发行金额换算为美元为110亿,其中香港金管局发行97亿美元外汇基金票据、香港政府在“基建债券计划”下发行5.8亿美元香港政府债。本周点心债共计发行20只,发行金额换算为美元为13亿,其中中国离岸国债发行金额为2.06亿美元。

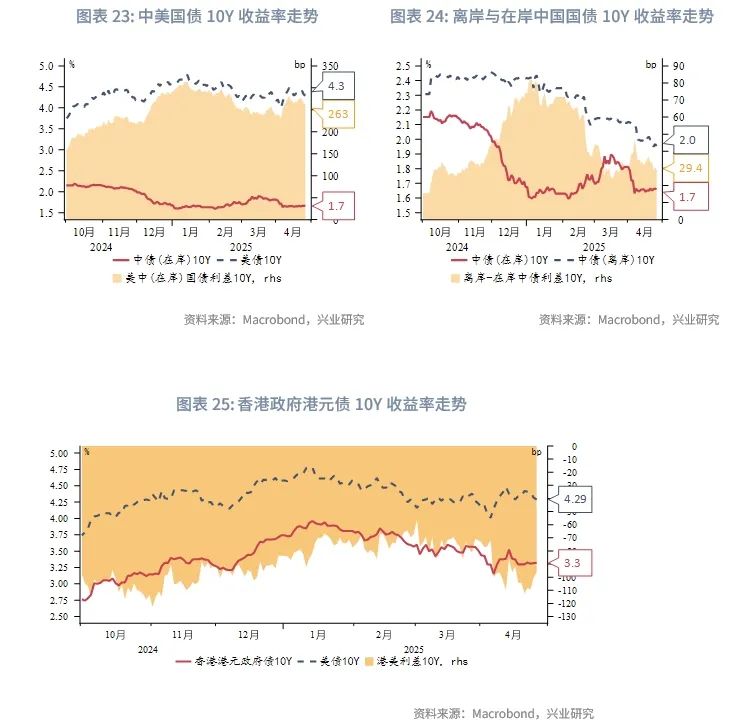

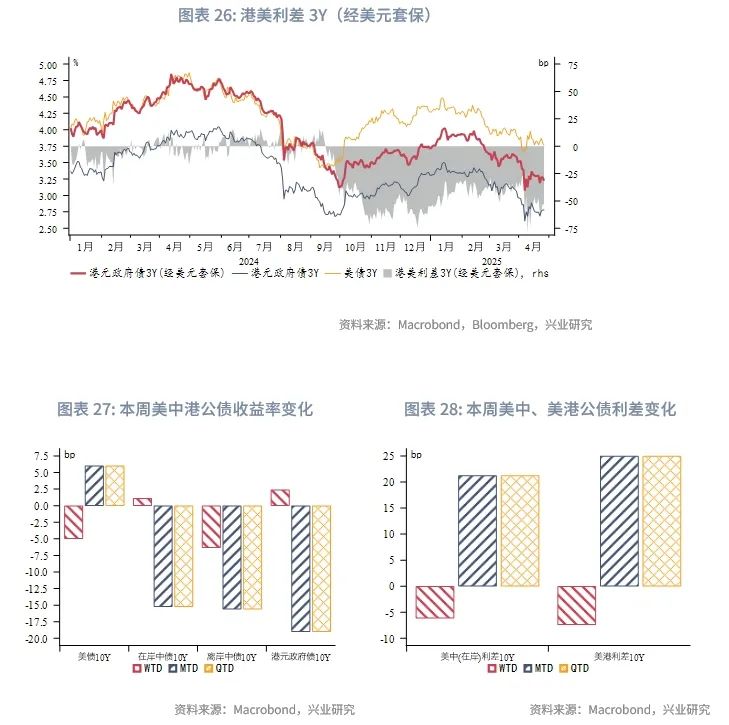

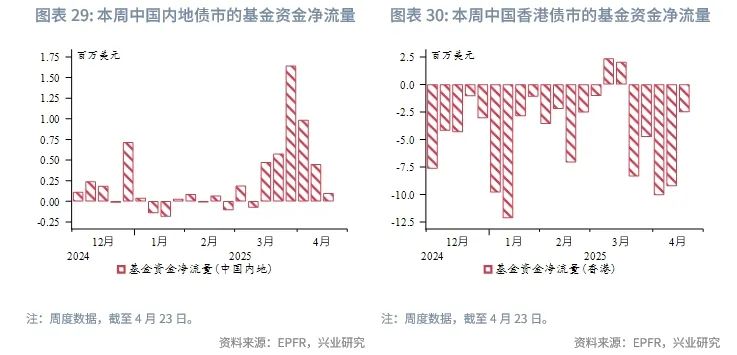

二级市场方面,受中美关税争端缓和影响,本周美债10Y收益率下行5bp。在岸中国国债10Y收益率上行1bp,美中利差10Y收窄6bp至263bp。离岸中国国债10Y收益率下行6bp。受本周政府债券供给增加影响,港元政府债10Y收益率上行2bp。根据EPFR口径,本周投资中国内地债市的基金资金净流入幅度连续第四周减小,投资香港债市的基金资金净流出幅度连续第三周减弱。

2.4 权益市场

受中美贸易争端缓和影响,本周恒生指数上涨2.7%。资金南下情绪有所降温,周三、周五分别净流出181亿港元、70亿港元,主动型外资净流出幅度减弱,被动型外资转为净流入。

港股仍受南向资金支撑,内地增量政策预期及政治局会议对稳市场的强调,亦提振投资者信心。关税争端对全球经济的影响渐显,若中美贸易谈判未取得实质性进展,港股短期或随美股波动调整,且当前其受美股波动性外溢的影响程度已处于历史高位。反之,若谈判迎来更多实质进展,如关税税率下调、豁免产品范围扩大等,港股仍具备反弹空间。

注:

[1]香港金管局监测港元资金流的方式分为两种:一是价格指标,以USDHKD即期汇率来衡量;二是数量指标,例如总结余、即期外汇头寸、EPFR资金流等。详见2012年12月香港金管局季报《如何监测港元资金流?》。

文章来源:兴业研究公众号