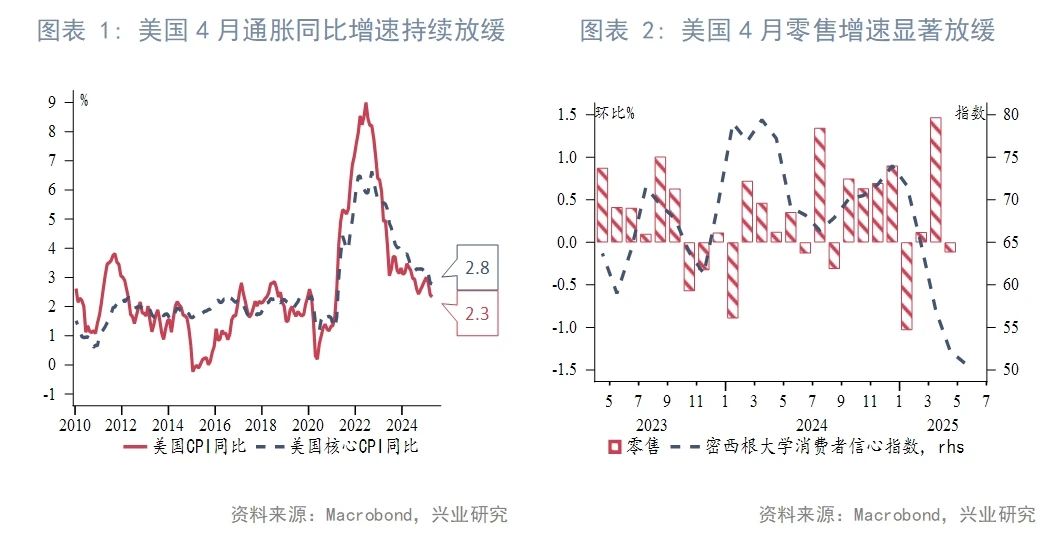

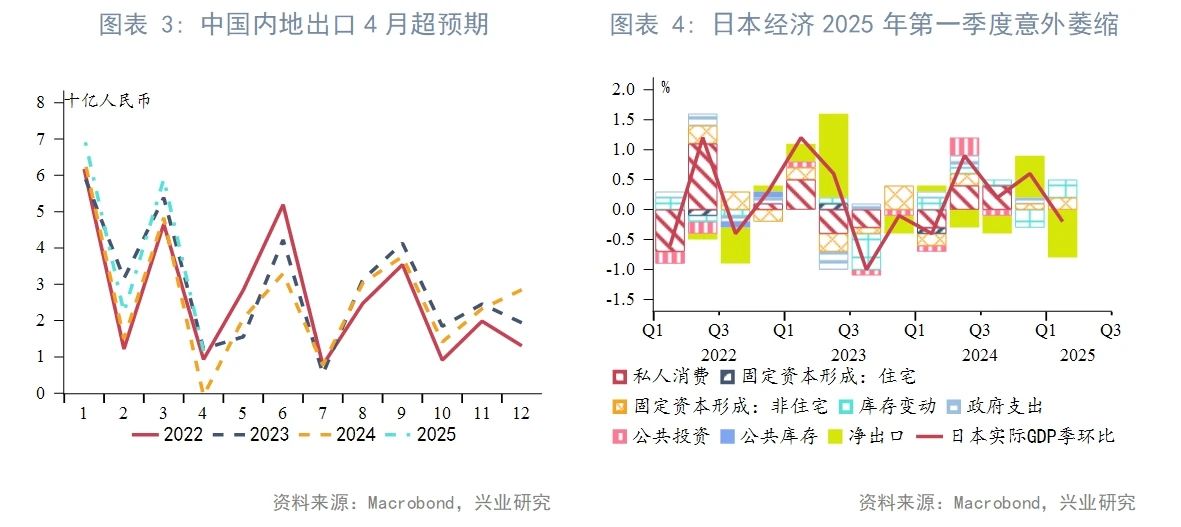

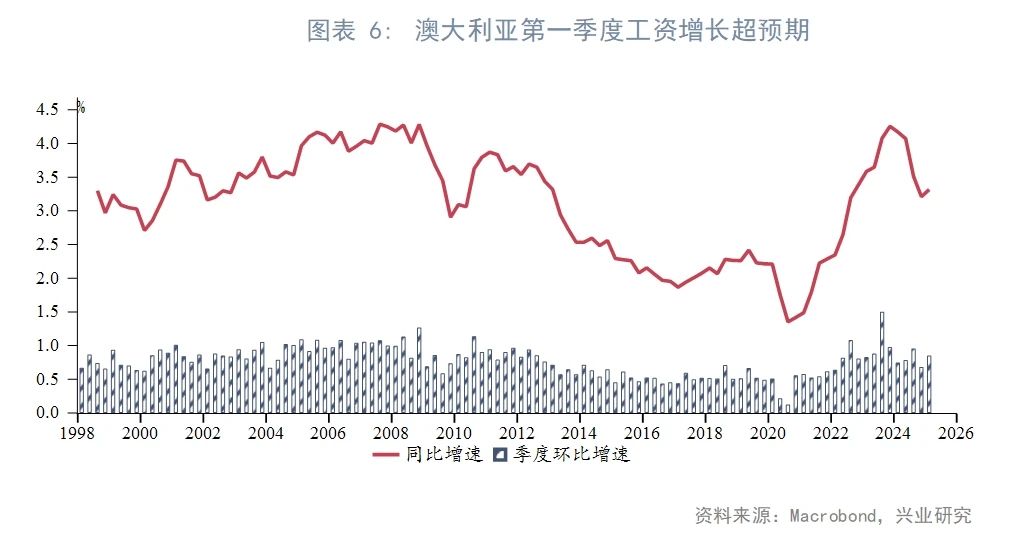

宏观形势:中美两国于5月12日达成超预期关税削减协议,美国对华关税从145%降至30%(含10%对等关税+20%芬太尼关税),同时美国将小额包裹关税从120%下调至54%,中国对美关税从125%降至10%, 贸易争端暂缓。穆迪评级公司将美国的信用评级从最高级别的Aaa下调至Aa1,美国政府债务的可持续性再度成为市场焦点。美国通胀温和反弹,整体和核心通胀环比均增长0.2%(低于预期0.3%),同比增速2.3%和2.8%,4月通胀数据包含部分关税实施后时间,部分消费品涨价,服务价格下跌,而零售销售环比增速大幅放缓至0.1%,表明关税前抢购潮消退及消费者支出趋紧。中国内地4月社融同比多增1.22万亿元至1.16万亿元,增速回升至8.7%,主要依赖政府债发力,但剔除票据融资的信贷需求疲软。韩国4月失业率意外降至2.7%,制造业和建筑业就业反弹。日本2025年一季度GDP意外环比萎缩,为2024年第一季度以来首次负增长,净出口是主要拖累。澳大利亚一季度工资同比增3.4%(超预期),公共部门薪资驱动明显,但市场仍预期澳联储下周降息。

金融市场:

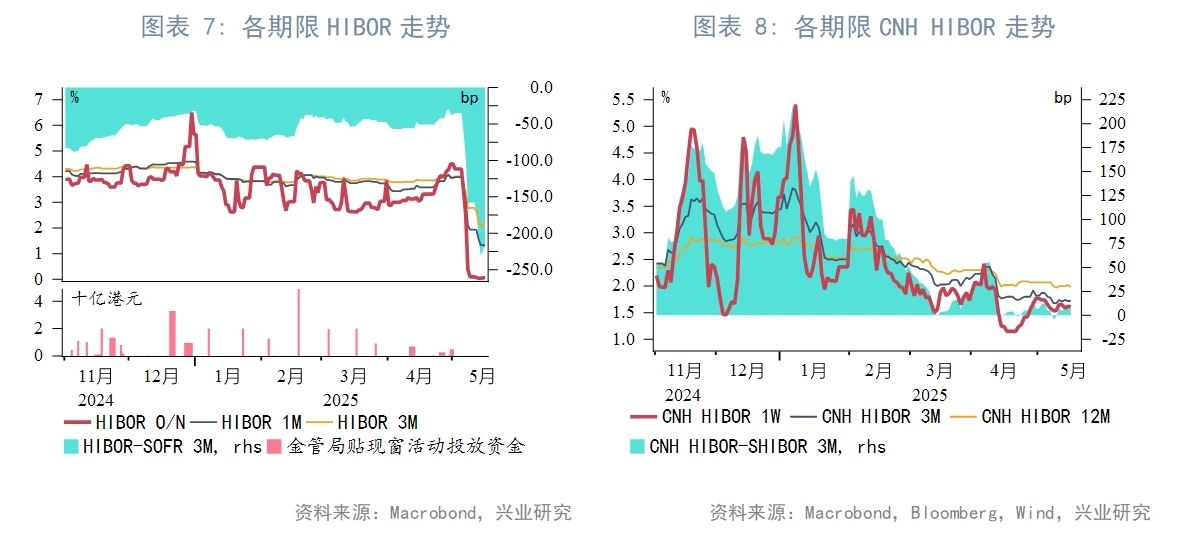

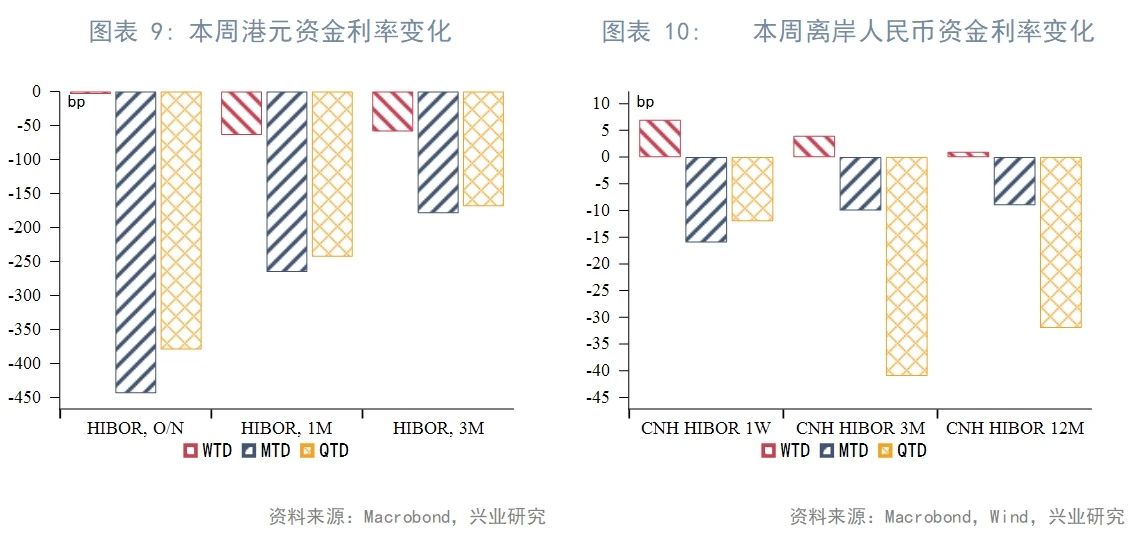

货币市场方面,受香港金管局干预影响,本周港元资金流动性持续宽松,其中1个月与3个月期限HIBOR分别大幅下行64bp、59bp至1.3%、2.2%。本周各期限离岸人民币资金流动性有所收紧,1周与3个月期限CNH HIBOR分别上行7bp、4bp至1.6%、1.7%。

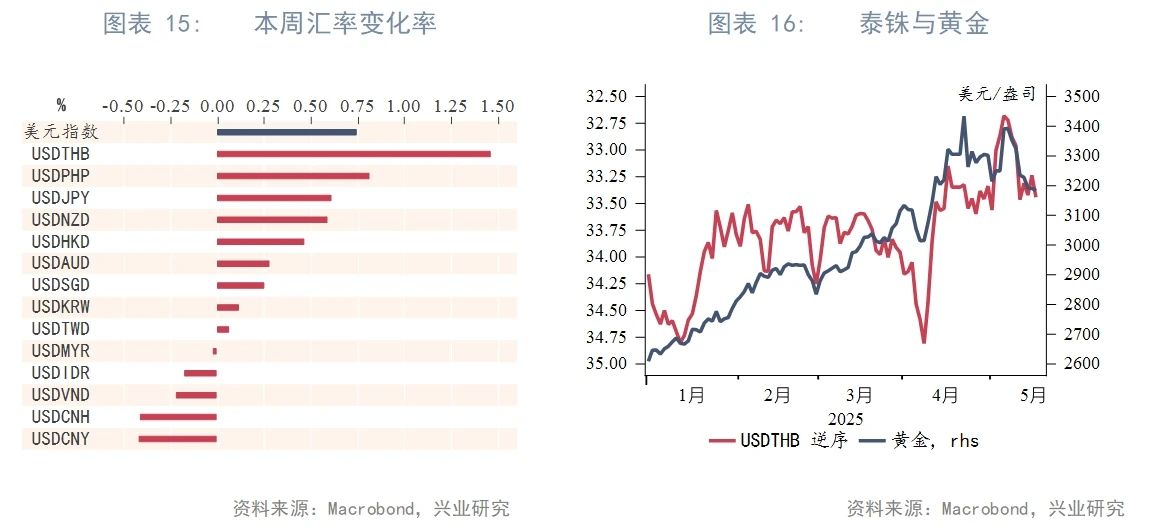

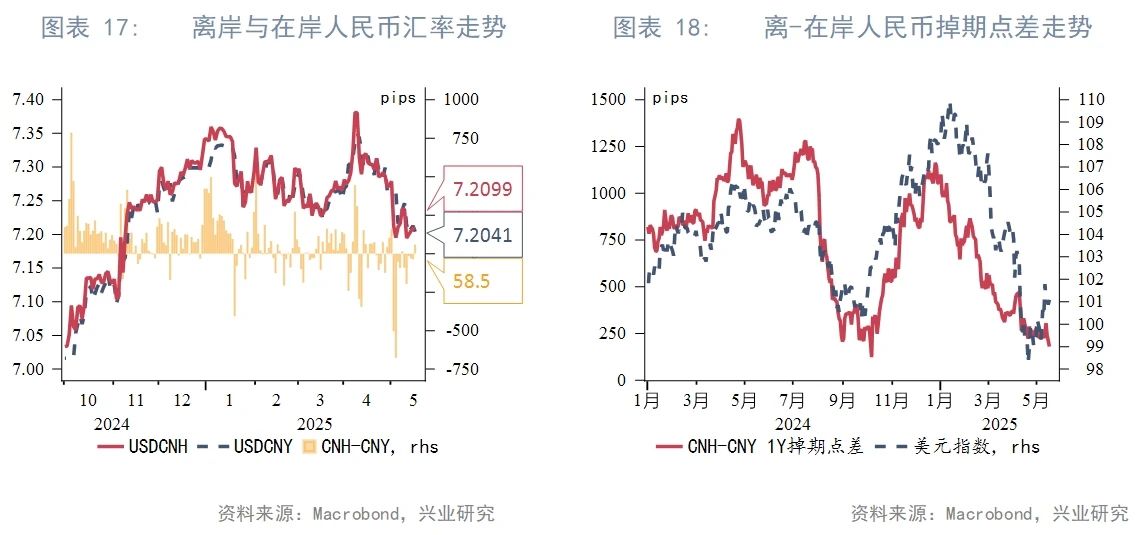

外汇市场方面,本周泰铢贬值幅度最大,主要受到黄金回调影响。USDHKD汇率在5月5日触及强方兑换保证后,大幅反弹至目前的7.8144。中资港股将于5月末扎堆大额分红或推升港元资金利率,USDHKD掉期曲线可能短期内走平。受中美关税缓和影响,本周离岸人民币汇率大幅升值,本周离岸与在岸人民币汇差有所收窄。

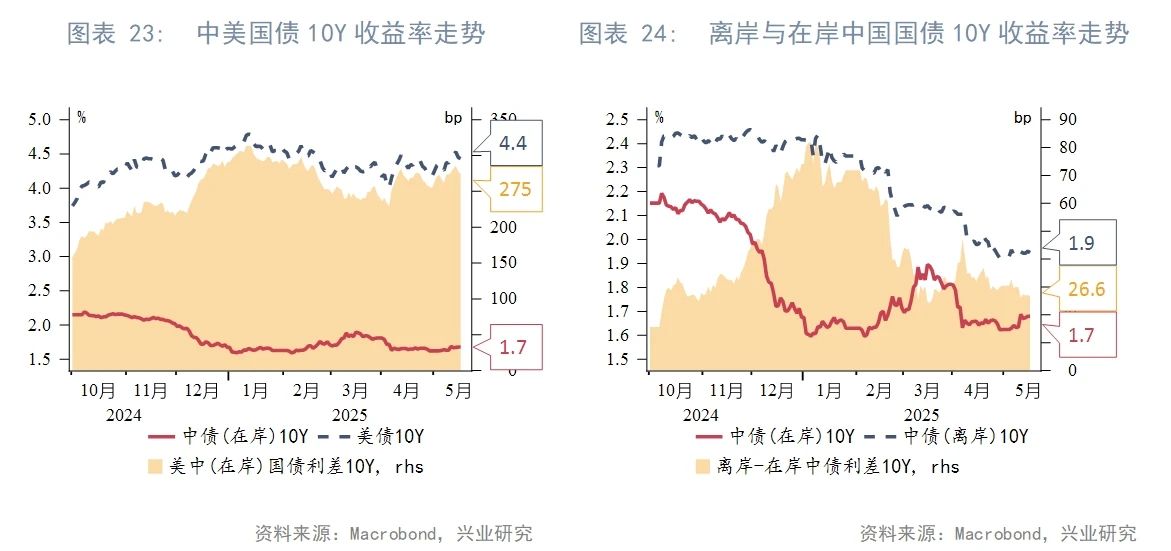

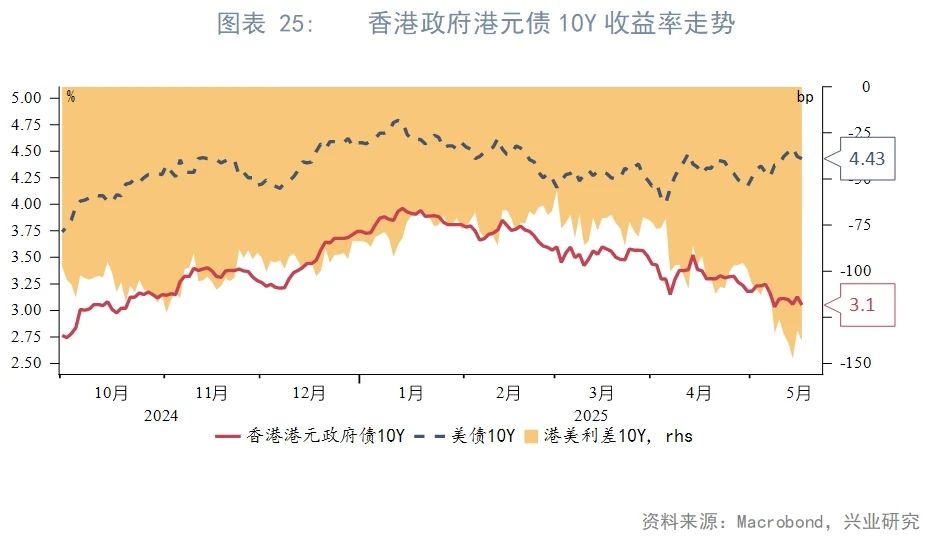

债券市场方面,一级市场方面,本周香港政府在“基础设施债券计划”下分别发行5.8亿美元以港元计价的政府债、5.6亿美元以人民币计价的政府债。二级市场方面,离岸中国国债10Y收益率小幅上行1bp至1.95%。港元政府债10Y收益率下行6bp至3.1%,经套保后的港美利差3Y负向走阔26bp至-64bp。5月15日,“互换通”产品扩容,一是延长利率互换合约的最长交易剩余期限至30年,二是增加一年期LPR为参考利率的利率互换合约。该举一方面有助于境外机构更灵活地管理人民币利率风险,另一方面也将吸引境外机构配置人民币资产。

权益市场方面,本周一级市场持续活跃,宁德时代启动募资310.1亿港元,有望问鼎2021年以来香港最大IPO。二级市场方面恒生指数上涨2.09%,收复“对等关税”事件前估值水平。短期来看,港股估值修复动能随中美贸易缓和基本兑现,市场流动性受制于南向资金动能衰减,预计将进入震荡整固阶段。

下周关注:中国4月零售数据、欧盟4月CPI数据(5月19日),中国5月贷款市场报价利率LPR、澳大利亚央行利率决议(5月20日),英国CPI数据、印尼央行会议(5月21日),日本4月核心CPI(5月23日)。

一、宏观形势回顾

欧美:中美5月12日达成超出市场预期的协议。中美双方承诺在协议签署的90天内大幅削减高额关税,暂缓全球两大经济体之间的贸易争端。特朗普第二任期内对华加征的关税将从145%下降至30%(包括10%对等关税和20%芬太尼关税),中国对美国商品的关税税率从125%下降至10%。此外,美国将小额包裹关税在未来90天内从120%下调至54%。5月16日,穆迪评级公司发表声明,指出美国政府债务和利息支付比例过去十余年持续攀升,远高于同等级主权国家,且预计当前讨论的财政方案未来也难以结构性缓解财政赤字,因此决定将美国的信用评级从最高级别的Aaa下调至Aa1。至此,美国失去所有三大国际评级机构的AAA评级。美国4月通胀环比增速反弹,但幅度低于预期。从环比来看,整体通胀和核心通胀均增长0.2%,低于预期值0.3%,但分别高于前值-0.1%和0.1%。从同比来看,整体通胀和核心通胀增速分别为2.3%和2.8%,前值分别为2.4%和2.8%。4月通胀数据报告覆盖了关税实施后的一段时间,部分消费产品价格有所上升,但主要服务行业价格下跌,因此总体来看4月通胀数据温和。美国4月零售销售增速大幅放缓。零售销售环比增速从前值1.7%大幅下滑至4月的0.1%,不包括汽车、汽油、建材和食品服务在内的零售销售在3月增长0.5%之后,4月下降0.2%。关税实施前的抢购效应逐渐消退,而在关税争端影响下消费者缩减支出。美联储主席鲍威尔本周表示,由于通胀和利率自疫情以来发生显著变化,美联储正在审查货币政策及其沟通策略,将于8月或9月公布审查结果。

中国:内地4月新增社会融资规模为1.16万亿元,同比多增1.22 万亿元,社融增速较上月回升0.3个百分点至8.7%。政府债的同比多增是4月社融增速上行的主要原因。信贷方面,4月新增信贷规模同比少增,其中剔除票据融资的新增信贷同比少增 4460 亿元,表明融资需求较弱。4月居民、企业信贷均呈同比少增。

日韩:制造业和建筑业的改善推动韩国失业率4月意外下降至2.7%,低于前值2.9%和预期值3.0%。制造业增加1.7万个岗位,三个月以来首次增长。建筑业增加1.5万个岗位,为五个月来的首次增长。卫生和社会工作就业4月再次增长,主要受韩国政府福利计划的影响。日本经济2025年第一季度意外萎缩,为2024年第一季度以来首次负增长。分项来看,净出口从上个季度的环比增长0.7%,转为第一季度的环比下滑0.8%,是拖累经济增长的主要因素。私人消费环比增速为0,低于预期和前值0.1%,表明居民消费仍显疲软。

澳新:澳大利亚第一季度工资增长强于预期,主要为公共部门工资带动。第一季度工资价格指数年率增长3.4%,高于预期和前值3.2%。环比按季度看,工资增长0.9%,高于预期值0.8%。但不影响下周澳联储降息预期。

二、金融市场动态

2.1 货币市场

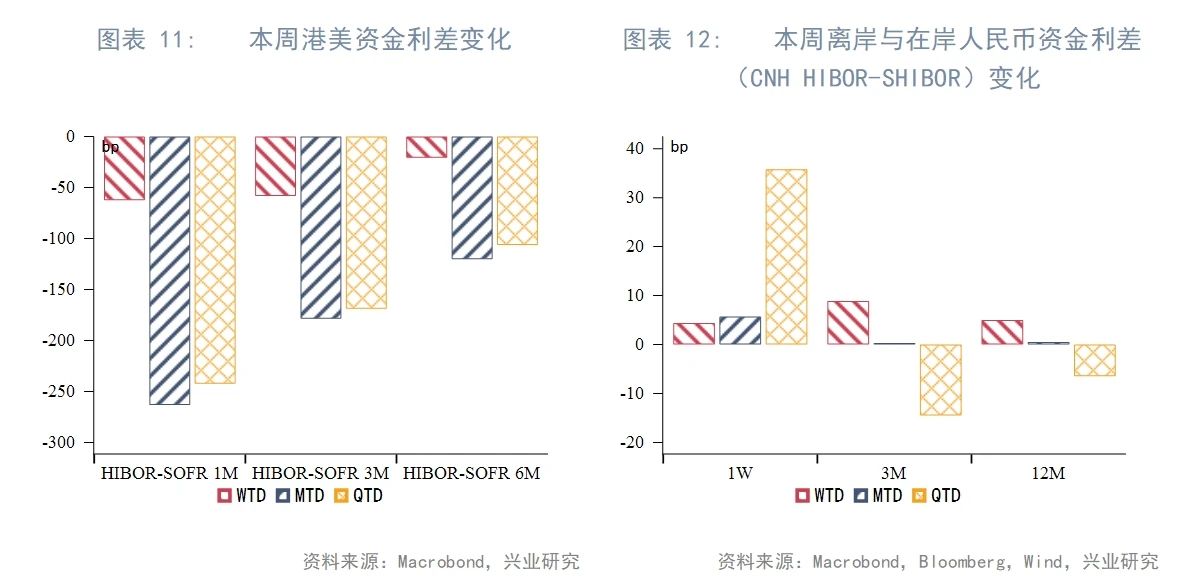

港元资金面:受先前香港金管局大幅注入流动性影响,本周港元资金流动性持续宽松。隔夜HIBOR利率本周仍维持在0.03%-0.08%,为2022年以来的低位。1个月与3个月期限HIBOR分别大幅下行64bp、59bp至1.3%、2.2%,但降幅较前2周有所收敛。受此影响,港美资金利差继续负向走阔,其中1个月期限HIBOR与SOFR之差负向走阔62bp。

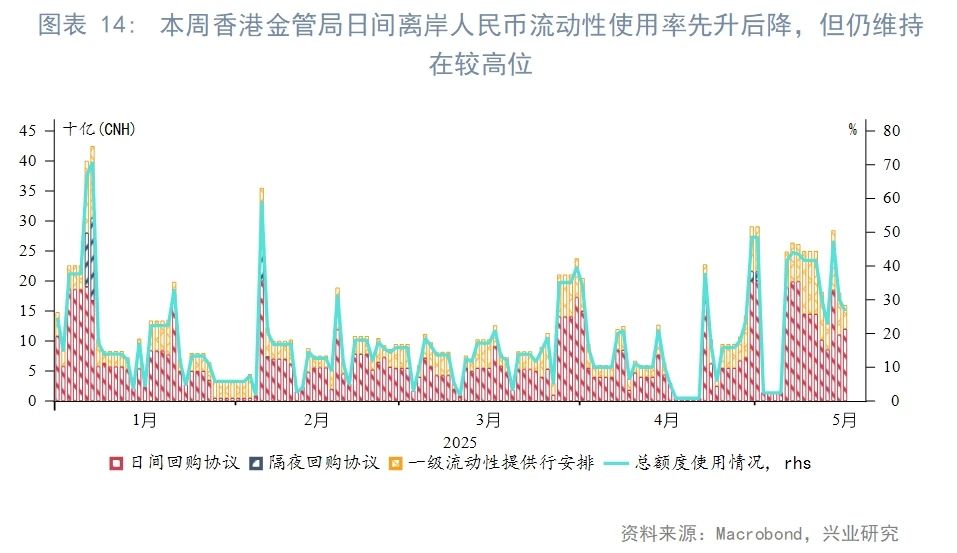

离岸人民币资金面:本周各期限离岸人民币资金流动性有所收紧,1周与3个月期限CNH HIBOR分别上行7bp、4bp至1.6%、1.7%。各期限离岸与在岸人民币资金利差走阔,其中3个月期限CNH HIBOR与SHIBOR之差走阔9bp。本周香港金管局日间离岸人民币流动性使用率先升后降,但仍维持在较高位。

2.2 外汇市场

随着中美关税争端降温、美国4月通胀数据低于预期、市场对美联储年内降息预期收敛,本周美元指数小幅反弹0.8%至101附近。

东南亚货币中,本周泰铢贬值幅度最大,主要受到黄金回调影响。菲律宾比索受到本国中期选举不确定性上升而贬值。

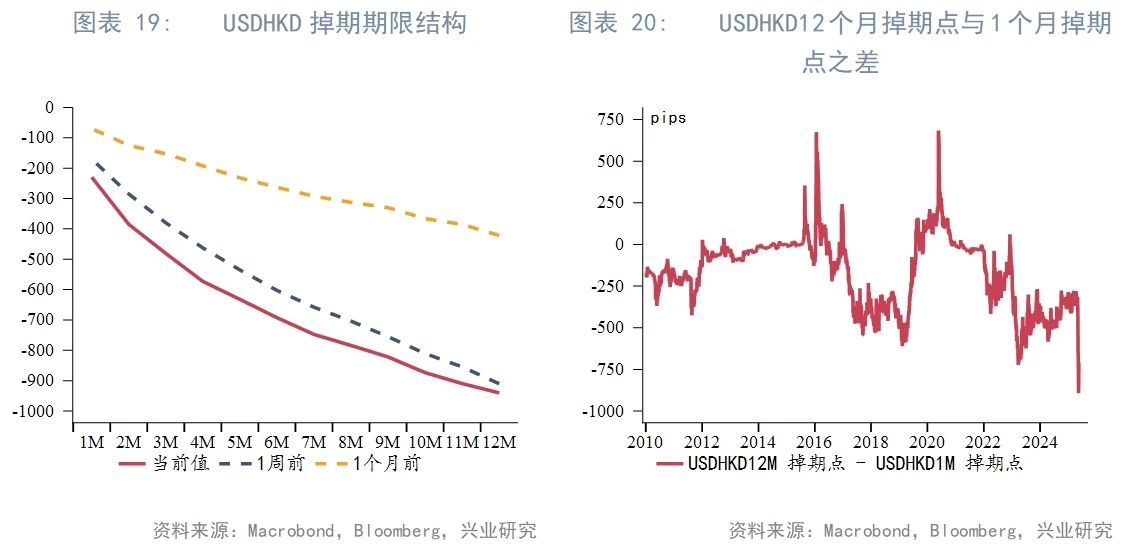

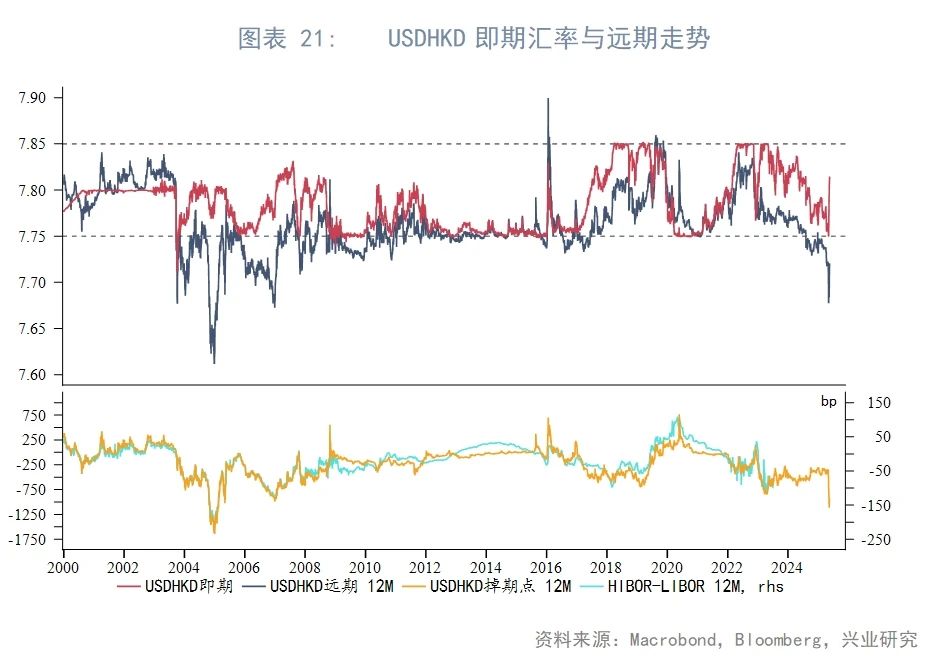

受到前期金管局大规模干预影响,港元流动性充裕、港元资金利率处于历史极低水平,USDHKD汇率在5月5日触及强方兑换保证后,目前已大幅反弹至7.8144。本周USDHKD掉期曲线继续下移,12个月与1个月掉期点之差先下后上,目前为-711pips,仍处于2010年以来的极低位。根据彭博数据统计,中资港股将于5月末扎堆大额分红(金额合计超142亿美元),或增加港元资金需求,进而推升港元资金利率,USDHKD掉期曲线可能短期内走平。

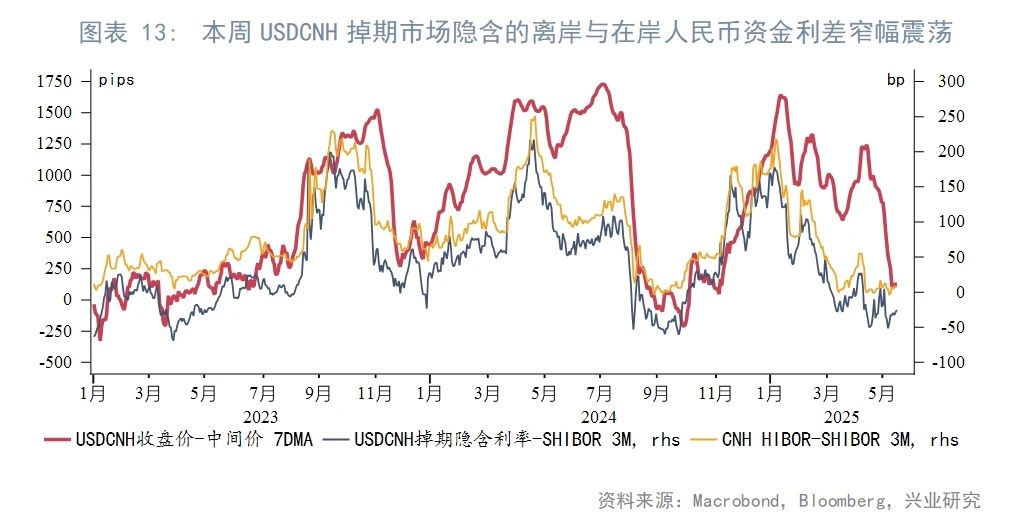

受中美关税缓和影响,本周离岸人民币汇率大幅升值,本周离岸与在岸人民币汇差有所收窄,当前为59pips。

2.3 债券市场

一级市场方面,本周港元债共计发行20只,发行金额换算成美元为123亿,其中香港金管局发行107亿美元外汇基金票据,香港政府在“基础设施债券计划”下发行5.8亿美元以港元计价的政府债。本周点心债共计发行27只,发行金额换算为美元为14亿,较上周大幅上升367%,其中香港政府在“基础设施债券计划”下发行5.6亿美元以人民币计价的政府债。

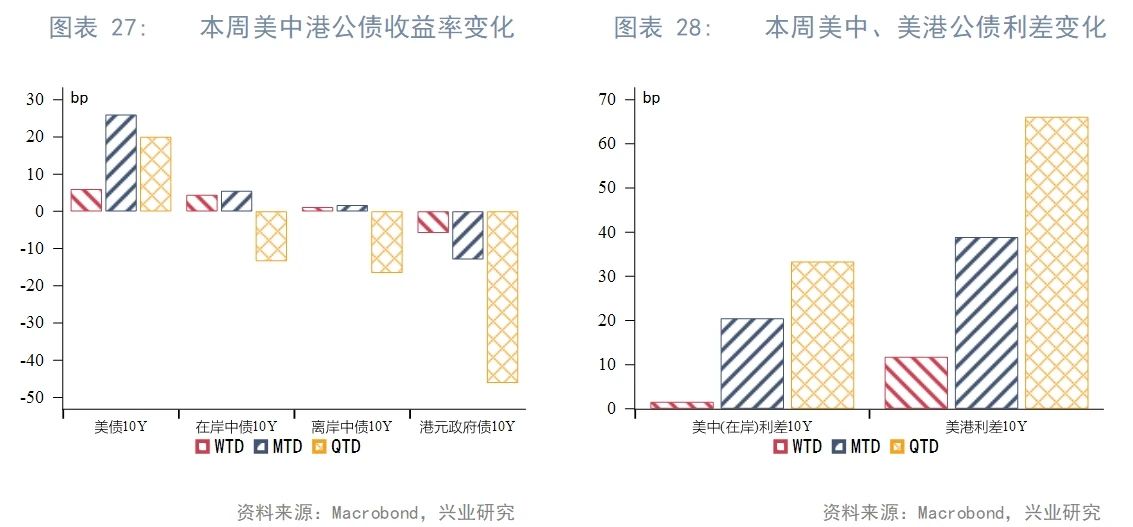

二级市场方面,受中美关税削减超预期、市场对美联储降息预期收敛影响,本周美债10Y收益率小幅上行6bp至4.43%。在岸中国国债10Y收益率小幅上行4bp至1.68%,美中利差10Y小幅走阔2bp至275bp。离岸中国国债10Y收益率小幅上行1bp至1.95%。港元政府债10Y收益率下行6bp至3.1%,经套保后的港美利差3Y负向走阔26bp至-64bp。

5月15日,在“互换通”上线两周年之际,中国人民银行、香港证券及期货事务监察委员会和香港金融管理局公布,将进一步丰富“互换通”产品类型。一是延长利率互换合同期限至30年,满足市场机构多样化风险管理需求;二是推出以贷款市场报价利率(LPR)为参考利率的利率互换合约。“互换通”产品扩容,一方面有助于境外机构更灵活地管理人民币利率风险,另一方面也将吸引境外机构配置人民币资产。

2.4 权益市场

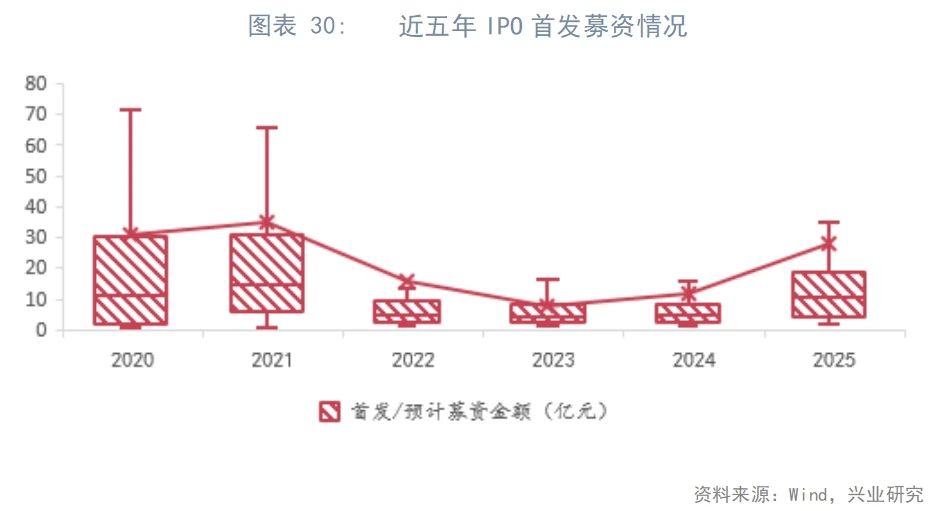

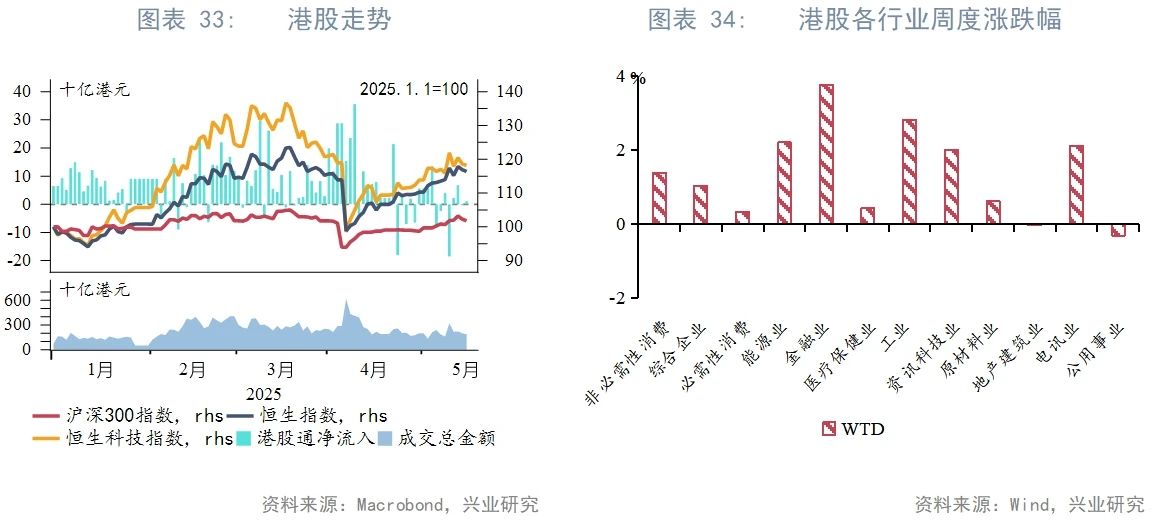

一级市场方面,IPO市场维持活跃:本周有2家公司东方妍美,诺比侃科技递交上市申请,2家公司MetaLight Inc,手回集团通过港交所聆讯,绿茶集团正式上市,上市首日破发12.52%。3家公司包括MIRXES-B,恒瑞医药,宁德时代进行招股。根据招股说明书,宁德时代拟募资310.1亿港元,有望成为2021年以来香港最大规模IPO。

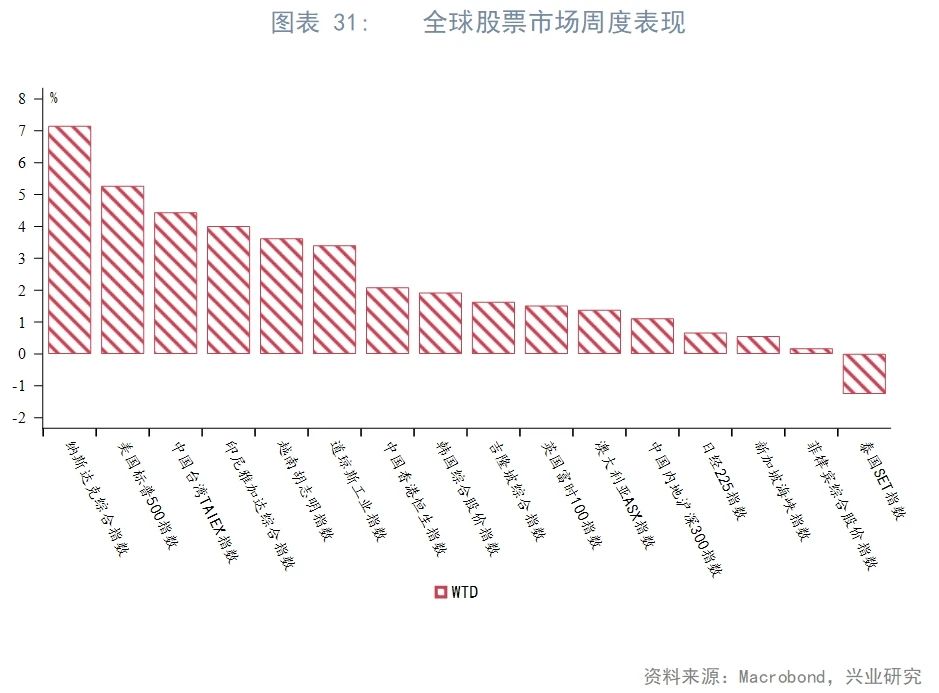

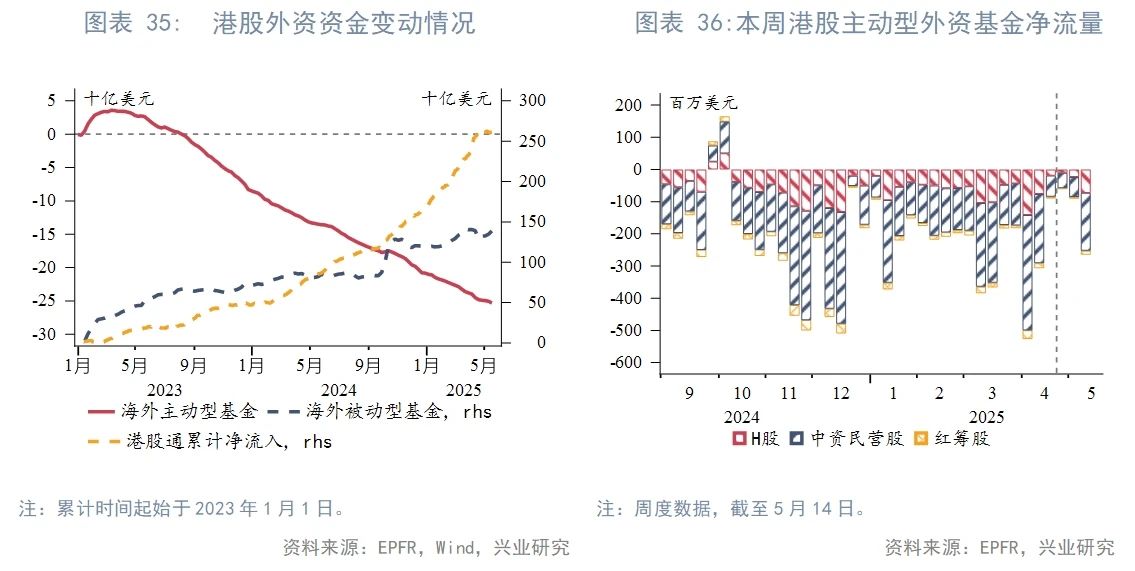

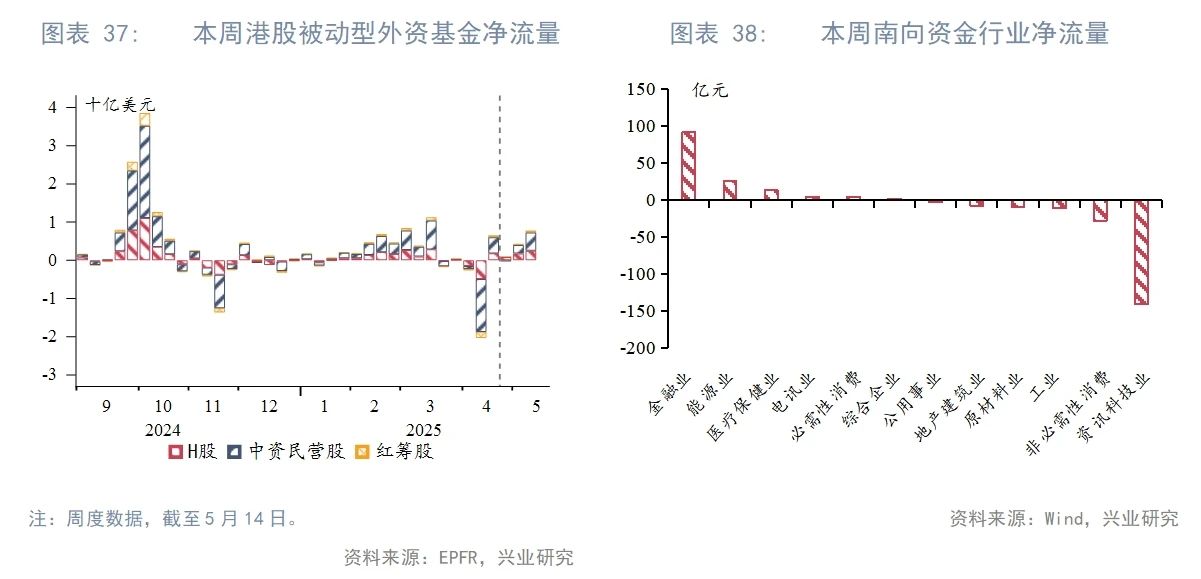

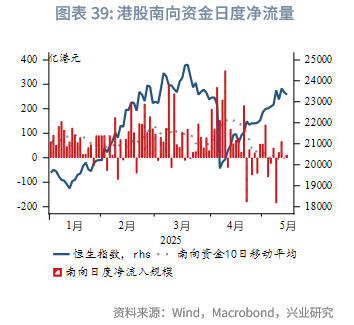

二级市场方面, 受中美贸易争端缓和、风险情绪有所回升影响,本周全球股市均呈现出修复态势。恒生指数本周收涨2.09%。分行业来看,金融(+3.8%)、能源(+2.2%)、电讯(+2.1%)领涨,公用事业板块成为唯一下跌板块。估值方面,恒生指数5年PE(TTM)攀升至10.42,突破4月2日“对等关税”前水平(10.19),当前估值处于五年65%分位数,逐渐逼近五年均值10.47。资金流向方面,本周外资延续整体流出的趋势(主动外资流出扩大,被动外资小幅持续流入)。南向资金作为近期市场增量资金的主要来源,年内第二次周度流量转负(本周南向资金净卖出86.9亿港元,其中05年12日单日净流出185.3亿港元,为近3年最大单日流出)。从行业上看,南向资金主要减持财报密集披露期的资讯科技板块。从驱动因素上分析,本周风险溢价回落是主要推手,企业盈利预期和无风险利率变化不大。

展望后市,从短期估值来看,中美贸易缓和带来的修复已基本兑现,港股后续上行需增量资金和市场情绪推动。当前市场流动性仍以南向资金为主导,但近期流入动能衰减甚至逆转,反映投资者对后续政策环境保持审慎。结合技术面压力位及资金面边际变化,预计短期市场将维持震荡整固格局。

文章来源:兴业研究

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载