AI突进、股价下滑,百度的发展悖论

百度(09888.HK)公布了2025年第1季业绩,AI相关收入急速增长,萝卜快跑也继续向海外拓展,然而,其绩后股价却未如理想,百度(BIDU.US)季绩后美股股价下挫4.32%,H股股价下挫4.01%,原因为何?我们来逐一剖析。

百度的AI相关收入强劲增长

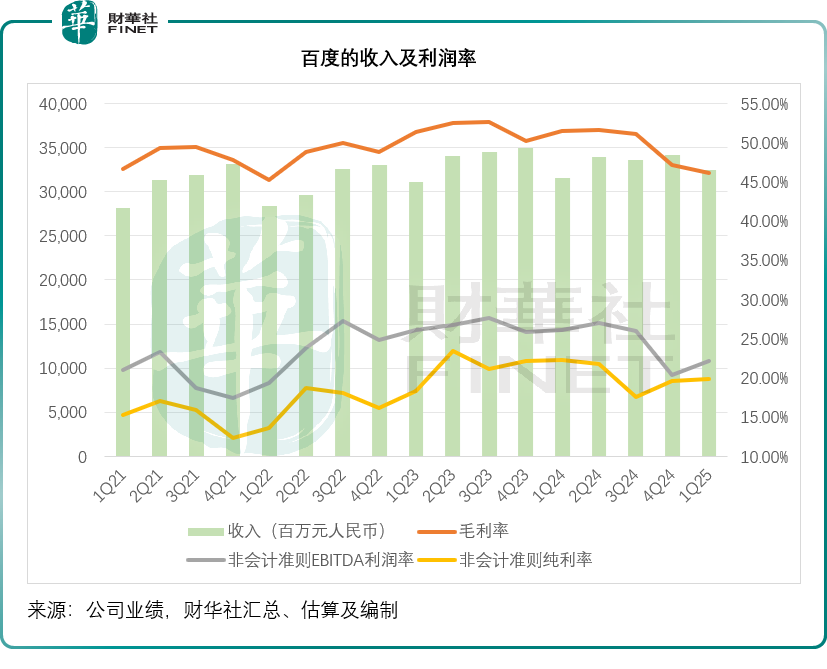

2025年第1季,百度总收入为324.52亿元(单位人民币,下同),按年增长2.98%,其中百度核心季度收入为254.63亿元,按年增长6.97%;爱奇艺(IQ.US)的2025年第1季收入为71.86亿元,按年下降9.35%。

百度核心业务方面,第1季线上营销收入为160亿元,按年下降6%;非线上营销收入为94亿元,按年增长40%,主要受到AI云业务的增长推动。

百度核心的非线上广告收入中,AI云的收入为67亿元,按年增长42%,得益于云业务的强劲增长,占百度核心业务收入的26%,高于一年前的20%。

行政副总裁沈抖在业绩发布会上透露,百度AI云收入主要分为两部分——个人云和企业云,其中企业云占了AI云收入的大部分,而且持续领先于云收入增长。

企业云中又分为订阅收入和项目收入,订阅收入目前占了企业云收入的大部分,提供可持续的收入流。

在订阅收入中,生成式AI相关收入已连续几个季度维持按年三位数增长。项目收入则不时起伏,但从长远来看,他相信订阅收入占比将持续攀升。AI云的非会计准则经营利润率持续按年扩大,并保持上升势头,主要因为附加值较高的收入占比上升带动,沈抖透露,其AI云的非会计准则经营利润率现处于10%左右水平。

百度盈利能力有所下降

值得留意的是,尽管AI云实现非会计准则经营利润率正数,但是从整体来看,百度的利润率在下降。

我们留意到,2025年第1季百度整体毛利率为46.11%,较上年同期下降5.36个百分点,尽管季度收入按年增长2.98%,毛利却按年下降7.75%,至149.65亿元;非会计准则EBITDA利润率为22.21%,较上年同期下降3.95个百分点;非会计准则纯利率为19.93%,较上年同期下降2.31个百分点,非会计准则纯利按年下降7.73%,至64.69亿元。

财华社认为,百度的利润率持续下降最主要的原因是AI的竞争越来越激烈,尤其是国内大模型,每家AI基础架构公司都想抢占先机,为此不断降低价格扩大市场份额。

李彦宏在业绩发布会上就提到,百度最近推出的每一款新模型都实现了大降价,例如3月推出的文心4.5和X1,其中X1比肩DeepSeek R1的性能,价格低一半。一个月后推出的Turbo版本性能提升,定价也更低,文心4.5 Turbo的价格比4.1低80%,文心X1 Turbo的价格相当于文心X1的一半。

此外,百度计划于6月30日对其最先进的文心4.5系列模型开源,与此同时,百度表示在积极接受开放标准,比如模型上下文协议(Model Context Protocol,简称MCP),它可以更容易地访问人工智能驱动的工具,并进一步降低AI开发的障碍。百度管理层预计,随着开发变得越来越简单,会看到越来越多的人工智能应用出现在其云上。

在降价的同时,百度也在增加投入。

百度代理首席财务官何俊杰在业绩发布会上表示,百度对AI的投资不仅仅反映在资本开支上,还包括经营现金流出。

2024年百度在AI的投资已显著高于2023年。管理层计划继续于2025年增加对AI的投资,已进一步巩固其在AI大模型方面的地位,并把握未来的增长机遇。首先是AI云业务,百度正投资于AI基础设施以满足AI使用率上升所带来的市场需求;其次,百度会继续投资升级其模型;另外,百度还投资于自动驾驶技术。最后,百度还会投资于专注用户体验的AI搜索转化。

但由于AI搜索变现仍处于早期阶段,百度短期利润率将受到压力,但管理层认为这有利于释放长远增长潜力。

为此,我们认为百度的AI处于变现的早期阶段,通过降价争取市场份额,或在一定程度上令收入增长受压,再加上将加大AI投入,短期利润率也将受到压力,这是投资者对其前景变得不太乐观从而令其股价下降的主要原因。

百度AI的进展

2025年3月,百度发布首个具备多模态能力的旗舰基础模型文心4.5及首个推理模型文心X1。4月,百度推出升级版本文心4.5 Turbo及文心X1 Turbo,在提升性能的同时大幅降低价格。4月份在百度Create 2025的AI开发者大会上,百度发布新一代文心大模型4.5 Turbo和X1 Turbo。百度计划于6月30日对其最先进的文心4.5系列模型开源。

在其AI云业务中,百度正在加强千帆这个行业领先的大众平台,以更好地支持开发者和企业客户构建模型和促进AI应用。千帆建立了一个综合的基础模型库,覆盖了市场上几乎所有的主流选择。它不仅提供了百度的早期系列模型,还提供了广泛的开源和第三方模型,包括最新的推理和多模型模型,以便让个人开发者和企业客户以更大的灵活性选择合适的模型。千帆为这些模型提供行业领先的成本效益,尤其是运行DeepSeek这样的模型。

管理层表示要决心进一步加速搜索领域的人工智能转型。

管理层透露,今年4月,大约有35%的移动搜索结果页面包含AI生成的内容,高于1月份的22%。

李彦宏预计,这一比例在第2季将持续上升,主要因为:1)当前的AI发展非常快,用户的信息搜索行为持续多元化,因此,比以往任何时候都更有必要在这些能力方面进行快速创新。2)模型功能的不断进步也助力大规模生成多模态内容的同时,不断提升搜索结果的质量、数量和呈现形式。每次查询的平均成本会随着推理成本的下降而下降。3)他认为百度已经建立了一个坚实的产品框架,能够很好地整合多媒体内容,这在整个过程中起着非常重要的作用,可以帮助其提供更容易理解的答案,并更好地与用户的行为保持一致。

至于变现,李彦宏表示,刚刚才开始准备测试,因其AI搜索与传统搜索有很大不同,相应的变现路径需要重建和完善,这需要一些时间,也就是说,管理层看到巨大的潜力,目前可能只有小部分传统搜索可以实现变现,但大部分仍不能。

但他也表示,随着时间的推移,预计人工智能搜索将大大提高其从长尾查询和以前未开发的领域中获利的能力。他期望与传统的搜索相比,更多的查询变得可变现。此外,AI搜索可能会创建更灵活、更原生的格式,并自然地融入新用户的体验。

展望未来,李彦宏相信这种不断扩大的变现能力的长期潜力是相当可观。虽然当前对AI搜索的投入将不可避免地给收入和利润率带来显著的短期压力,但他仍然认为这是长期增长的正确道路。

AI芯片够用吗?

沈抖透露,百度遵从应用驱动原则,因为百度相信,AI的最大价值在应用层,即使无法取得最先进的芯片,他认为其独特的全栈AI功能仍可赋能其打造强大的应用并产生巨大价值。

他认为百度的AI基础架构可扩展而且高效,可通过GPU的高使用率支持训练和推理。同时,其可以根据不同的业务场景灵活地从一系列芯片解决方案中进行选择,特别在推理方面。

因此,他相信随着时间的推移,国内开发的自给自足的芯片,以及越来越高效的本土软件堆栈,将共同为中国人工智能生态系统的长期创新奠定坚实的基础。

自动驾驶方面

百度管理层强调,萝卜快跑将是其未来重要的收入驱动力。

今年第1季,萝卜快跑提供的自动驾驶订单超过1.4百万单,同比增长75%。截至2025年5月,萝卜快跑累计为公众提供的自动驾驶出行服务订单超过11百万单。

在今年3月,萝卜快跑已拓展至迪拜和阿布扎比,目前萝卜快跑的全球足迹已覆盖15个城市。5月,萝卜快跑在迪拜开始进行开放道路验证测试,预计不久后也会在阿布扎比开始测试。4月,萝卜快跑获准在香港进行制定乘客的开放道路测试。当前萝卜快跑在全球有超过1000架完全无人驾驶车辆。

结语

综合来看,2025年第1季,百度在其未来驱动力AI和自动驾驶方面都有不错的进展,然而,其股价却在绩后下跌,主要源于AI市场竞争激烈,百度通过降价扩大市场份额及加大AI投入,导致短期利润率承压,AI 搜索变现尚处早期阶段,使得投资者对其短期前景信心不足。

长远而言,AI的发展日新月异,面对OpenAI等初创企业在AI搜索方面的竞争,谷歌(GOOG.US)已开始在酝酿AI搜索方面的大招,百度在AI搜索方面的优势能否感动投资者似乎仍是未知之数。

与此同时,远到国外同行Waymo和特斯拉(TSLA.US),近到国内同行小马智行(PONY.US)和文远知行(WRD.US),都将对其扩张形成竞争,其中小马智行或计划在2025年底将Robotaxi车队规模扩大到千台,并继续在一线城市拓展付费服务。

此外还有小鹏(09868.HK)虎视眈眈。今年在广州启动的“智能交通试点”,小鹏P7+参与了Robotaxi测试,其计划于2027年投入商业运营。

无人出租车领域的竞争也在不断加剧,萝卜快跑能否跑出未来存在很大变数。