股价一度破新高,同程旅行又行了?

随着疫情阴霾散去和政策红利释放,国内旅游行业迎来强劲复苏。文旅部数据显示,2025年五一假期期间,全国国内旅游人次突破3.14亿,同比增长6.4%;旅游总收入达1802.69亿元,同比增长8.0%。

受益于行业复苏,携程集团(09961.HK)和同程旅行(00780.HK)自2023年以来一扫疫情期的阴霾,盈利能力强劲,股价也持续走高。今年一季度,这两家企业的收入保持较高增长,特别是同程旅行营收利润双升,用户规模创新高,引来投资者一片赞誉。

漂亮的成绩单,股价只硬气三分钟

国内消费市场韧性十足,在各地政府的持续刺激下,大众旅游消费力持续提升,旅游企业信心和经营指标保持在高景气水平,同程旅行也因此提交了一份漂亮的成绩单。

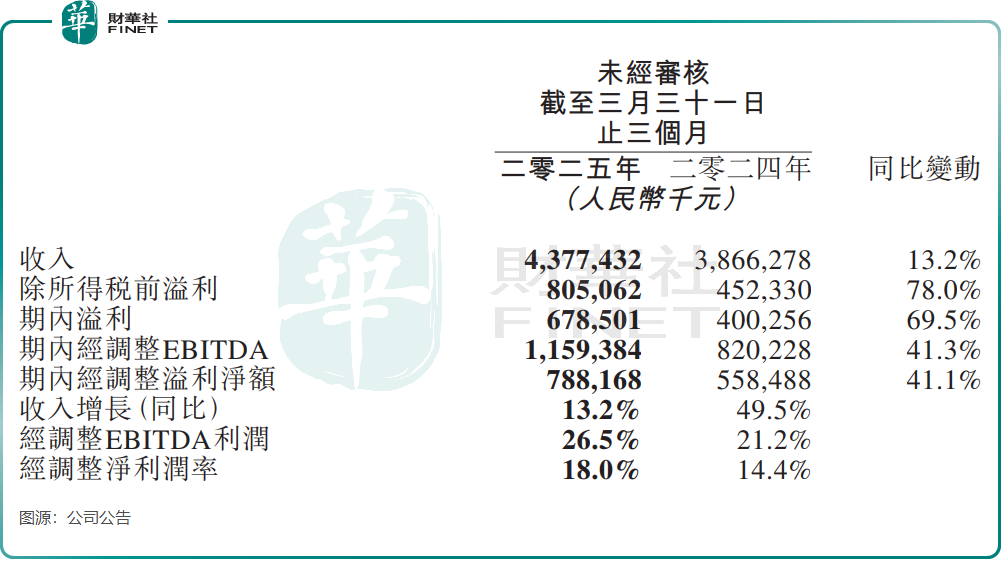

于今年一季度,同程旅行实现营收43.77亿元(单位人民币,下同),同比增长13.2%;经调整EBITDA达11.59亿元,同比激增41.3%;经调整溢利净额7.88亿元,同比增长41.1%。

此外,同程旅行两大核心业务增长亮眼,住宿预定服务和交通票务服务收入分别同比增长23.3%及15.2%,其他业务收入则同比增长20%。但受东南亚地区安全问题影响,度假业务收入同比下降11.8%。

同程旅行今年一季度的利润表现超出很多投行的预期,投资者也在社交平台形容其业绩“凶猛”“稳健”。

然而,同程旅行股价在业绩披露后只硬气了三分钟。其股价在5月26日早盘高开3.4%,随后一度拉升近14%,刷新历史新高。但触顶后,股价很快就快速下挫,截至发稿涨幅为2.93%。

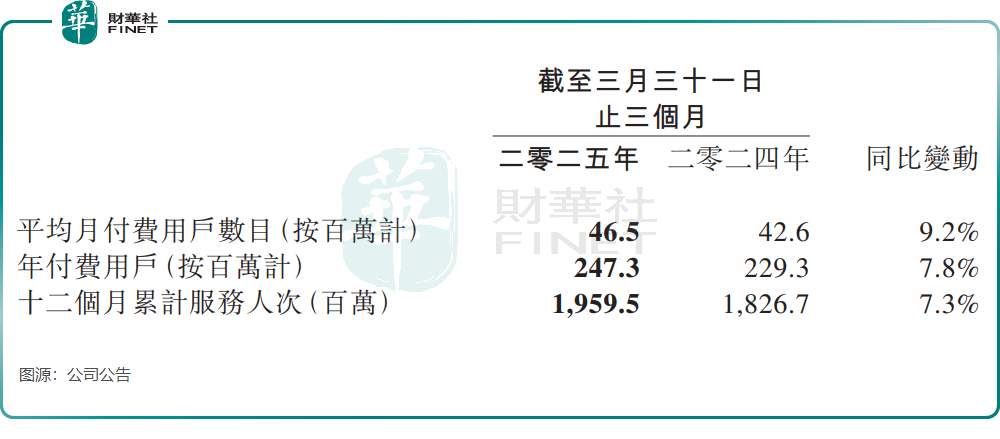

同程旅行的核心竞争力之一在于其与腾讯的深度绑定,通过微信钱包的火车票/机票和酒店入口,获得了稳定的流量支持。在此基础上,同程旅行今年一季度通过精细化营销投放,付费用户增长效果显著。平均月付费用户由去年一季度的4260万人同比增加9.2%至今年一季度的4650万人,创下历史新高;12个月累计服务人次同比增长7.3%至19.595亿人次。

银河证券在研报中表示,同程旅行25年一季度毛利率为68.8%,同比提升3.8个百分点,规模效应下核心OTA平台的毛利率提升明显。

付费用户的扩大和用户消费频次的提升,有利于优化同程旅行的获客成本,从而提升其毛利率水平。今年一季度,同程旅行的销售成本、服务开发开支以及销售及营销开支分别同比增长1%、1.7%及6.2%,均远低于收入同比增速。

下沉市场是星辰大海?

携程主要服务于高收入、高学历的高净值人群,在高端酒店供应方面具有一定壁垒。同程旅行则深耕五环外,将重心放在下沉市场,中低端酒旅资源较为丰富。

独享微信钱包中火车票/机票和酒店两大入口,使同程旅行在下沉市场时流量获客成本较低,同时平台以“低价+高频”锁定用户心智,因此在非一线城市领域的用户规模持续做大。

截至今年3月底,同程旅行居住在中国非一线城市的注册用户超过87%。此外,今年前三季,公司在微信平台上超过68%的新付费用户来自中国非一线城市。这表明,同程旅行在下沉市场具有较强的用户吸引力和市场渗透能力。

2023下半年以来,我国反向旅游热度提升,行业进入大众旅游时代,非一线城市居民成为旅游消费的主力军,其出行更为高频、日常。据美团旅行数据,今年“五一”假期,县城高星酒店预订量同比增长超80%,带动县城文旅消费热。

同程旅行通过收购和自建方式加强酒店管理和度假业务布局,推出“考试房”、“宠物房”、“电竞房”等特色住宿产品,满足年轻用户和“小镇青年”的个性化需求,进一步拓展下沉市场的获客渠道。

然而,随着下沉市场成为行业新蓝海,携程、美团(03690.HK)等巨头纷纷加码布局,通过线下门店和中小型酒店合作加速渗透,未来市场竞争或将更加激烈。

此外,同程旅行与携程等行业巨头在高端旅游市场相比差距明显,影响了公司的营收天花板和在高利润业务板块的竞争力。于今年4月,同程旅行宣布收购万达酒店管理100%股权,万达酒店管理以轻资产模式运营,专门从事中高端酒店营运及管理、酒店设计及建设服务。

总结

展望未来,同程旅行在深耕下沉市场的同时,仍需面对行业巨头的围剿与用户需求的快速变化。

尽管通过收购万达酒店管理展现了向中高端市场延伸的野心,但其能否突破增长天花板,仍需观察后续战略执行效果。在旅游行业全面复苏的背景下,机遇与挑战并存,同程旅行的下一步棋值得关注。