台积电高唱凯歌,阿斯麦黯然神伤,何解?

晶圆代工商台积电(TSM.US)在公布2025年第2季业绩前夕,股价已创下纪录新高的237.56美元,市值1.23万亿美元,公布业绩之后,其美股盘前现狂飙4.21%,报247.67美元,似乎为新一个交易日的开局作出了不错的启示。

台积电第2季业绩:先进制程贡献进一步提升

台积电第2季收入(新台币)按年增长38.6%,按季增长11.3%,至9,337.92亿新台币,主要因为行业领先的3纳米和5纳米产品需求强劲,抵消了汇率的不利影响。若按美元计价,收入按季增长17.8%,至301亿美元,超越公司之前提供的业绩指引。

毛利率按季下降0.17个百分点,至58.62%,主要因为汇率和海外业务的利润率稀释,尤其即将投入运营的亚利桑那州晶圆厂,不过产能利用率提升和成本改善措施在一定程度上抵消了上述影响,因此经营利润率按季提升了1.12个百分点,至49.63%。每股盈利为15.36新台币,按年增长60.7%,股本回报率为34.8%。

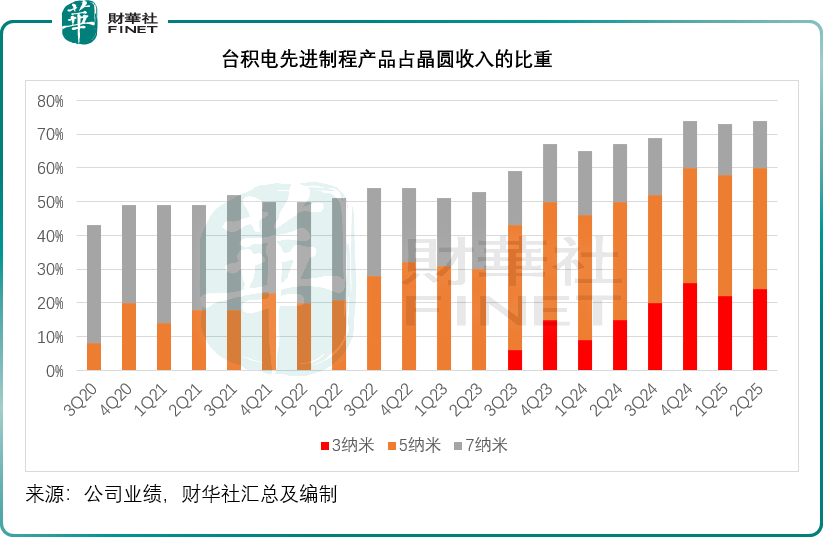

3纳米产品占了其第2季晶圆收入的24%,5纳米和7纳米则分别占36%和14%。7纳米以下的先进制程产品占了其晶圆收入的74%,比上个季度提升了1个百分点,较上年同期提升7个百分点,见下图。

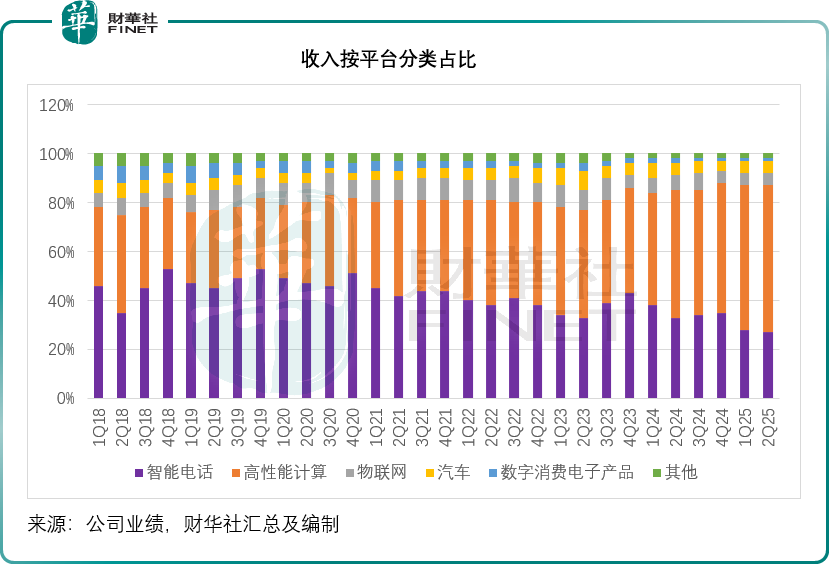

从技术平台来看,2025年第2季,高性能计算收入占比进一步攀升至60%,智能电话占比则由上年同期的33%和上季的28%,进一步下降至27%,见下图。

消费性电子的按季收入增幅最强劲,达到30%,其他各个技术平台普遍实现按季增长,高性能运算、物联网的按季增幅均为14%,而智能手机及其他行业的按季增幅分别为7%和6%,车用电子则持平。

2025年第2季,其存货周转日缩减7天,至76天,主要原因是N3和N5晶圆交付量增加。

第2季自由现金流较上季减少948.9亿新台币,至1,998.5亿新台币,主要原因是支付所得税支出1,273.5亿新台币,令经营现金流入减少。

台积电业绩指引

该公司预计其第3季收入介于318亿-330亿美元;毛利率预计介于55.5%至57.5%,中位数为56.5%,管理层在业绩发布会上提到,预期第3季毛利率下降210个基点,主要考虑到持续不利的汇率波动以及海外业务的稀释,尤其熊本和亚利桑那州晶圆厂产量爬升对成本的影响。经营利润率介于45.5%至47.5%。并维持2025年380亿至420亿美元的资本开支预算。

台积电预期,从2025年起未来五年其海外晶圆厂的产量爬升仍将继续影响到整体毛利率的表现,预计早期每年影响利润率的幅度介于2%-3%之间,后期将扩大至3%-4%之间。但管理层表示,尽管海外晶圆厂成本较高,仍会通过扩大亚利桑那州的产能规模和优化运营来改善成本结构。不过从长远来看,管理层认为毛利率可保持不低于53%的水平。

该公司预计,其领先的制程技术仍将维持强劲需求。2025年下半年到目前为止,其尚未发现客户行为有任何变化,不过管理层也表示,意识到存在一些不确定性和风险,主要来自关税政策的潜在影响,尤其在与消费相关以及对价格敏感的细分市场,同时,台积电也在关注美国之前承诺的退税计划。

内地近期的需求有上升势头,但管理层认为这是短期现象,同时仍预计2025年整体非AI相关细分市场将出现温和复苏。话虽如此,其相信半导体需求具有坚实的基本面,且将继续保持强劲。近期的发展态势对AI及长期需求前景而言也较为积极。数据量的爆发式增长表明,AI模型的使用和采用率不断提升,这意味着需要越来越多的算力,进而带来对更先进芯片的更多需求。

此外,管理层还表示AI需求持续强劲,包括来自主权AI基础设施的需求不断上升。因此,认为在行业对其领先的3纳米和5纳米技术的强劲需求支撑下,可依托其高性能计算(HPC)级产品阵容的不断扩大,在2025年实现30%的营收增长(以美元计价)。

对于其大客户英伟达(NVDA.US)获准恢复H20供货,台积电管理层在业绩发布会上表示,目前难以确定影响,可能要等下次业绩发布会,但多少应带来正面影响。

台积电产能布局

台积电计划投入1,650亿美元在美国兴建先进半导体工厂,其中包括六家先进制程晶圆生产厂(5家位于亚利桑那州)和两家先进封装厂,还有一个研发中心。

亚利桑那州的第一家晶圆厂已经开始量产,2024年第4季使用N4制程技术,良率已可与其在台晶圆厂媲美。第二家晶圆厂将使用3纳米制程,现正推进进度,期望提前几个季度实现量产以满足客户需求。2纳米工厂和A16制程工厂已开工,期望能加快进度。台积电预计,在这些生产厂、封装厂和研发中心都在位后,其大约有30%的2纳米及更先进制程的产能将集中在亚利桑那州,为其美国客户创立一个独立的半导体生产集群。

日本熊本的特殊制程工厂已于2024年末启动试生产,良率十分理想,其在当地的第二家特殊制程工厂的建设计划也将在今年启动,具体日期取决于当地基础设施的就绪情况,产能提升计划将依据客户需求及市场状况而定。

欧洲方面,德国的特殊制程工厂建设计划正顺利推进,产能提升计划同样将根据客户需求及市场状况来制定。

台积电还计划于未来几年在台建11个晶圆厂和4个先进封装厂,现在正筹备在新竹和高雄兴建2纳米晶圆厂。

台积电的业绩蒸蒸日上,但其上游供应商阿斯麦(ASML.US)虽然也公布了一份表现尚可的第2季业绩,却遭到了投资者抛售。

阿斯麦对前景的不确定让投资者恼怒

台积电的上游供应商阿斯麦也在前一天公布了2025年第2季业绩,销售收入净额为76.92亿欧元,按年增长24%,按季下降0.65%,其中装机基准管理销售收入为20.96亿欧元,按季增长4.75%。净系统销售额为56亿欧元,包括来自EUV(极紫外光刻机)销售的27亿欧元和来自非EUV销售的29亿欧元。

季度毛利率为53.7%,主要受到高端业务贡献增加的带动,以及关税影响低于预期。季度净利润为22.90亿欧元,按年微降2.76%,净利润率为29.8%,每股盈利为5.90欧元,按年增长47%。订单净额达到55亿欧元,低于上年同期的56亿欧元,但远超分析员预期的44亿欧元,其中EUV订单金额有23亿欧元。

该公司预计,2025年逻辑客户的系统收入将较上年有所增长,因客户扩张先进节点的产能。存储客户的系统收入于2025年仍将强劲,因其客户转向新节点,以支持新一代HBM和DDR5。中国业务方面,预计2025年中国业务收入占其总收入的25%以上。EUV业务方面,客户持续在前沿领域增加产能以支持AI需求,而极紫外技术在其中的作用正不断提升。

但是最大的问题或在于阿斯麦管理层所透露的不确定性。阿斯麦是全球高端光刻设备的主要供应商,供应可用于生产微芯片的设备,其高端系统每套售价动辄上亿美元,是AI热潮的主要得益者——高端芯片的需求飙升,也推动了生产这些芯片的设备需求,但由于这些设备价格昂贵,交付周期长,往往导致其季度业绩大幅波动。

阿斯麦的管理层预计,需求有望集中在下半年,管理层认为关税政策将在以下方面对其构成直接影响:1)面向其美国客户的系统销售额;2)其美国制造工厂的原材料进口;3)其美国现场运营所需零部件和工具的进口,以及4)从美国出口的零部件。而间接影响要复杂得多,且难以界定。为此,管理层预计其第3季净销售介于74亿欧元至79亿欧元,低于市场预期的82亿欧元,安装基准管理销售额约20亿欧元,毛利率介于50%-52%。

展望 2026 年,管理层表示依然能看到与人工智能相关的逻辑芯片和存储芯片需求强劲,同时也能注意到紫外线(UV)层数不断增加所带来的积极影响。另一方面,基于宏观经济和地缘政治的演变,客户正面临着越来越多的不确定性。此外,一些客户正应对特定的挑战,这些挑战可能会影响其资本支出的时间安排。在这种背景下,尽管该公司仍期待 2026 年能实现增长,但目前阶段尚无法确认。

结语

综合来看,台积电与阿斯麦在2025年第2季度的业绩表现呈现出鲜明对比,折射出半导体产业链不同环节的发展态势。

台积电凭借领先的3纳米、5纳米等先进制程技术,在AI驱动的高性能计算需求爆发下,实现了营收与盈利的双增长,股价也创下新高,其在全球多地的晶圆厂布局更彰显了对未来先进制程市场的信心。尽管海外工厂短期对毛利率形成压力,但长期技术优势与需求支撑下,增长动能依然强劲。

而作为台积电上游核心供应商的阿斯麦,虽业绩数据尚可,却因对2026年增长的不确定性、关税政策影响及客户资本支出波动的担忧,遭遇投资者抛售。这一差异既反映了半导体产业链不同环节的经营特性——台积电受益于终端需求爆发的直接拉动,阿斯麦则受设备交付周期长、政策环境复杂等因素制约,也凸显了市场对行业短期风险与长期潜力的不同定价逻辑。

展望未来,半导体行业在AI、高性能计算等核心驱动力下的长期增长趋势未改,但关税政策、地缘政治、海外扩张成本等不确定性,将持续考验产业链各环节企业的战略应对能力,行业分化与波动或成为常态。