业绩下滑,德昌电机股价却狂飙!人形机器人战略点燃行情?

7月16日,德昌电机控股(00179.HK)公布了截至2025年6月30日止三个月的经营数据。

整体来看,在宏观经济增速放缓、市场竞争加剧、价格战延续等众多不利因素作用下,这家汽车零部件龙头正经历“业绩失速”的阵痛。

然而,在二级市场上,该公司股价并未因此下跌,反而放量大涨。7月17日,德昌电机控股盘中一度飙涨逾16.5%,报26.45港元/股,创2018年5月以来新高,截至发稿涨幅仍达13.66%。

对于这一反常表现,市场分析表示,德昌电机控股尽管短期业绩承压,但其在行业内的地位和技术优势依然显著,积压着不少订单。

花旗认为,虽然德昌电机控股首财季的销售额下跌2%,但由于稳健的积压订单,预计销售额将于第二季及第三季恢复增长。

更值得关注的是,德昌电机控股宣布与上海机电成立人形机器人合资公司,这一战略举措所带来的想象空间,进一步增强了长期逻辑,成为了驱动本轮股价增长的核心催化剂。

2026财年首季营业额下滑

根据最新披露财报,在截至2025年6月30日止三个月中,公司营业额为9.15亿美元,同比下滑2%。期内,受惠于汇率变动,营业额增加900万美元。

分业务看,汽车产品组别营业额为7.65亿美元,同比下跌3%;未计入外汇影响,该组别营业额同比下跌4%。未计入外汇影响,此部门在亚太地区、欧洲、中东及非洲、美洲各地区营业额同比变动分别为-9%、+2%、-4%。

工商用产品业务中,营业额为1.5亿美元,同比增加2%;未计入外汇影响,营业额同比上升1%。未计入外汇影响,工商用产品组别在亚太地区、欧洲、中东及非洲、美洲各地区营业额同比变动分别为-7%、+14%、-5%。

不难看出,亚太地区增速下滑远超其他地区,拖累了汽车产品与工业用产品业务的整体表现。

作为汽车零部件龙头,德昌电机的业绩与下游汽车行业的景气度息息相关。德昌电机控股主席及行政总裁汪穗中直言,与上一财政年度同期相比,公司在本财政年度第一季度的营业额反映宏观经济环境低迷,以及中国非本地汽车原始设备制造商客户市场份额下降的影响。

展望2025/26财政年度余下时间,汪穗中表示,在全球关税形势更加明朗之前,预期客户在购买和投资决策上会保持谨慎。短期内可能会拖累销售,不过新产品推出和新业务发展,应该有助财政年度下半年的增长。

成立人形机器人合资公司,开启增长新曲线?

值得关注的是,为了寻求新增长点,德昌电机控股正高调进军人形机器人领域。

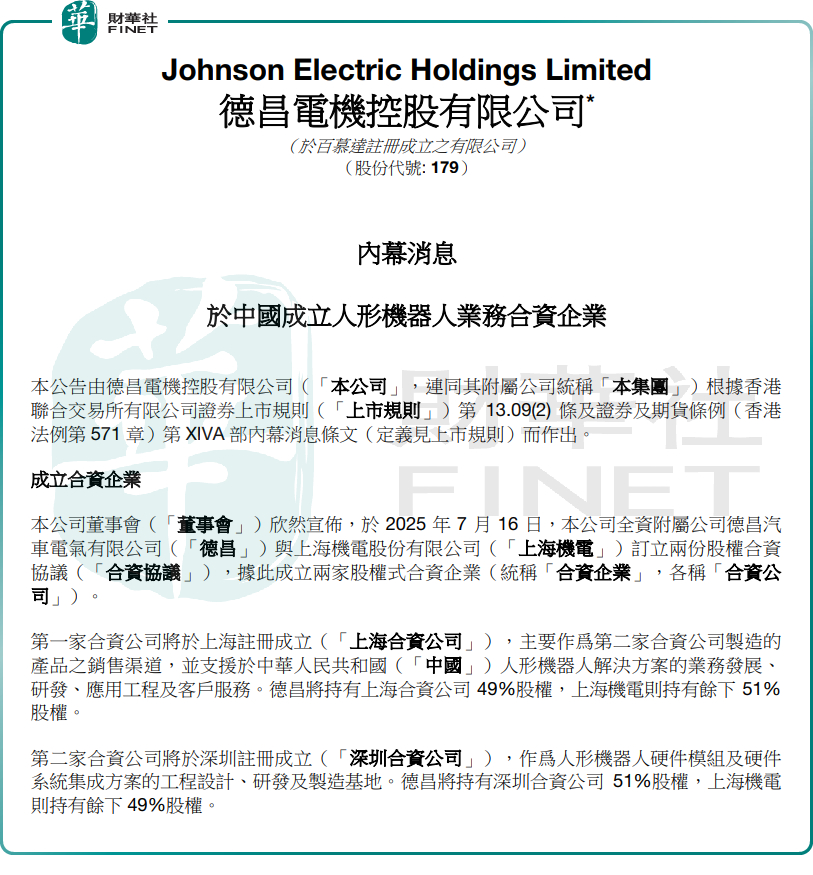

7月16日,德昌电机控股公告称,公司全资附属公司德昌汽车电气与上海机电订立两份股权合资协议,据此成立两家股权式合资企业。

据介绍,第一家合资公司将在上海注册成立,主要作为第二家合资公司制造的产品的销售渠道。德昌机电将持有上海合资公司49%股权,上海机电则持有余下51%股权。

公告指出,第二家合资公司将在深圳注册成立,作为人形机器人硬件模组及硬件系统集成方案的工程设计、研发及制造基地。德昌机电将持有深圳合资公司51%股权,上海机电则持有余下49%股权。

德昌电机控股表示,成立合资企业是集团拓展快速增长的人形机器人领域的策略举措的一部分。合资企业将分别专注于产品研发、商业化(销售和服务)以及制造与组装,通过垂直整合模式满足商业、工业及消费应用对先进机器人解决方案的新需求。董事会认为,成立合资企业是集团拓展其于机器人领域业务长期策略中的重要里程碑,并符合公司及其股东的整体利益。

花旗最新研报指出,德昌电机控股公布首财季销售表现,并宣布与上海机电成立两家股权式合资企业。此举将增强德昌电机在新业务的组件工程实力。另外,由于公司在仿人机器人市场的发展势头良好,料将带来更大规模的商机。