小米多项数据创新高,却难掩背后隐忧?

最近身陷舆论漩涡的小米(01810.HK)交出了一份不错的2025年第1季成绩单。不过,需要注意的是,这份业绩涵盖的是其截至2025年3月末止的第1季财务表现,3月末SU7事件和5月中的SU7 Ultra退订争议所带来的负面影响尚不包括在内。

第1季多项财务数据创历史新高

得益于其各大核心业务线的增长表现,小米的2025年第1季度业绩刷新多个历史新高:

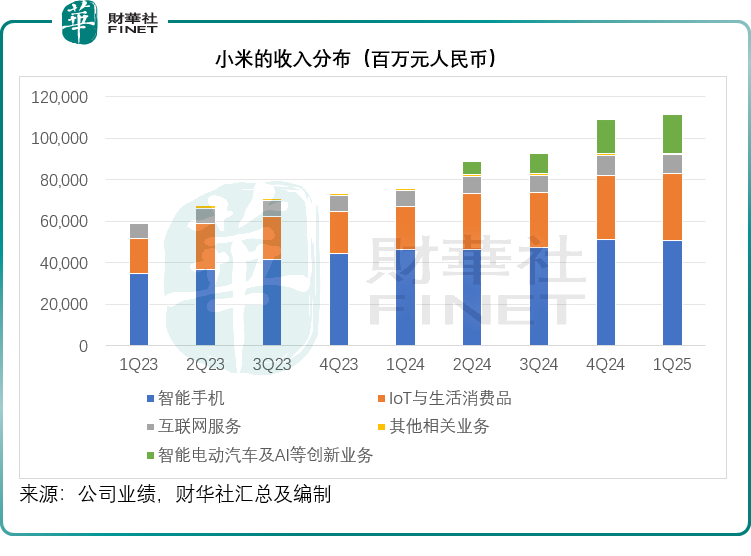

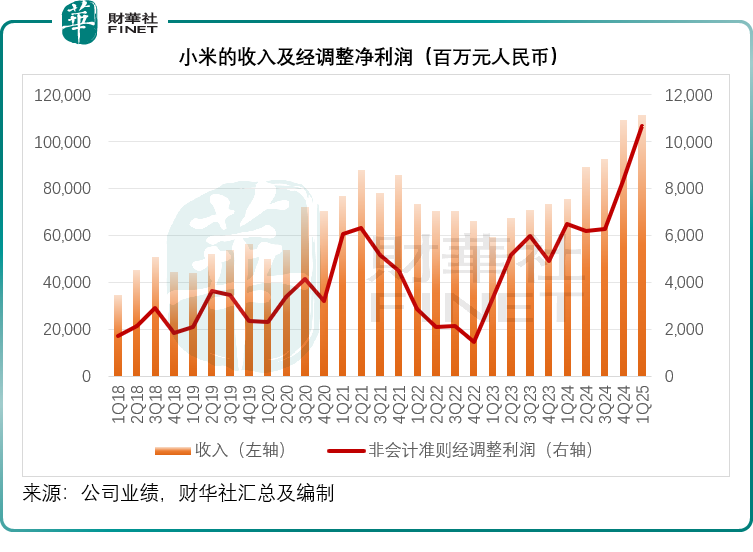

1)2025年第1季总收入按年增长47.40%,至1,112.93亿元(单位人民币,下同)。其中IoT与生活消费品业务收入和毛利率均创新高,季度收入按年增长58.73%,至323.39亿元,毛利率达25.22%,按年提高5.35个百分点;此外,还有汽车业务的加持,第1季智能电动汽车及AI等创新业务贡献收入185.80亿元,而上年同期的贡献只有2,603万元。

2)2025年第1季整体毛利率同比提升0.54个百分点,至22.83%,其中手机与AIoT分部毛利率为22.76%,按年提升0.47个百分点,IoT与生活消费品以及互联网服务分部毛利率分别按年提升5.35个百分点和2.68个百分点,抵消了智能手机业务毛利率按年下降2.39个百分点的负面影响;智能电动汽车及AI等创新业务的毛利率比手机业务高出近一倍,达23.17%,也是提升其整体毛利率的主要原因。

3)2025年第1季经调整净利润为106.76亿元,按年增长64.47%。

我们留意到,毛利率提升,包括销售、行政和研发开支在内的运营开支增幅约26.95%,低于收入增幅47.40%,显示出对运营开支的有效控制,这应是推动其净利润增长的主要原因。

手机业务毛利率有所下降

2025年第1季,小米的全球智能手机出货量为41.8百万台,略低于上个季度的42.7百万台,但仍较上年同期增长3.0%;ASP(智能手机平均售价)也较上年同期的1,144.7元增加5.8%,至1,210.6元,创历史新高。受均价和出货量增长推动,小米的智能手机业务第1季收入按年增长8.89%,至506.12亿元。

但是,由于核心零部件价格上涨,智能手机业务毛利率由上年同期的14.80%,下降至2025年第1季的12.41%。

电子消费品继续领先

第1季,小米的消费电子产品分部保持领先,IoT与生活消费品业务分部收入和毛利率均创历史新高,季度收入为323.39亿元,按年增长58.73%;毛利率按年提升5.35个百分点,至25.22%。

这或得益于品牌宣传效果和国家多项补贴,其智能大家电收入期内同比增幅高达113.8%,其中冰箱和空调产品同比增速超65%,洗衣机增幅更在100%以上。

在可穿戴设备方面,小米依然保持领先,其中可穿戴腕带设备内地出货量排名第二,海外市场出货量排名第一。

月活创新高

小米的互联网服务分部为利润率最高的业务部门,收入主要来自游戏和广告。

2025年第1季,其全球及内地的月活跃用户数再创历史新高,全球月活跃用户数达7.19亿,同比增长9.2%,其中内地月活用户达1.81亿,同比增长12.9%。

期内,小米的游戏业务收入为12亿元,与上年同期大致持平,而广告业务收入则按年增长19.7%,至66亿元。受利润较高的广告收入贡献增加带动,互联网服务业务2025年第1季毛利率按年扩大2.68个百分点,至76.93%。

智能电动汽车及AI

最受瞩目的还是小米的智能汽车业务。

2024年3月推出SU7后,小米汽车一直是话题的中心。

2025年第3季起,小米将“智能电动汽车等创新业务”经营分部更名为“智能电动汽车及AI等创新业务”。

于2025年第1季,小米交付了75,869辆Xiaomi SU7系列新车,ASP为每辆23.83万元,相较2024年全年的ASP大约23.45万元上升1.63%。

该业务分部的2025年第1季毛利率达到23.17%,较刚推出SU7时的2024年第1季毛利率12.26%高出10.91个百分点,较上个季度(即2024年第4季)高2.72个百分点。

不过,2025年第1季智能电动汽车及AI等创新业务的分部经营开支为48亿元,该分部仍产生经营亏损5亿元,较上个季度智能电动汽车等创新业务经调整净亏损7亿元有所改善。

前景的喜与忧

2025年5月,小米正式发布其首款自主研发设计的旗舰处理器玄戒O1,采用第二代3nm工艺,内部集成10核CPU和16核GPU,并发布了搭载玄戒O1的Xiaomi 15s Pro和Xiaomi Pad 7 Ultra。

此外,小米还发布了首款长续航4G手表芯片玄戒T1,内部集成小米首款自研4G基带,并搭载于Xiaomi Watch S4 eSIM 15周年纪念版。

2025年4月,推出了其第一个为推理而生的开源大模型“Xiaomi MiMo”。

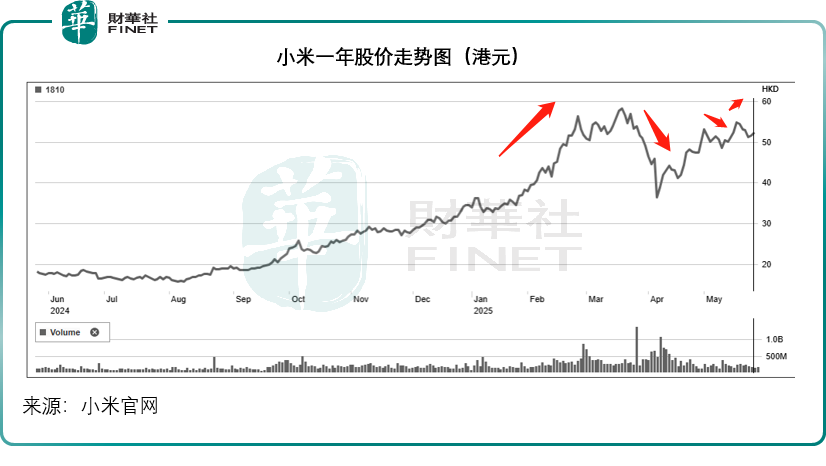

但是值得留意的是,小米SU7于3月29日发生事故之后,对于小米汽车的舆论风向发生了变化,这是否会影响到小米汽车后续的销售值得关注。

小米透露,其截至2025年5月21日23:59:59(即YU7正式推出前夕)的Xiaomi SU7系列累计交付量超25.8万台,而财华社根据小米2024年第1季开始交付SU7以来的数据估算,到2025年3月末,其SU7累计交付量应有21.27万辆,如此算来,4月到5月21日期间SU7的交付量或有4.53万辆以上,大约相当于2025年第1季交付量的60%左右。

2025年5月初,小米汽车官方微博突然发布致歉声明,承认SU7 Ultra车型的碳纤维双风道前舱盖存在“宣传不清晰”问题。5月中起,SU7 Ultra准车主开始提出退订要求,但小米汽车则宣布实施“60天冷静期政策”,即准车主锁单后退订要等60天且退订定金可能不退,令小米汽车再陷舆论风波。

不过,在公布财报后,小米管理层在业绩发布会上表示,截至5月26日,SU7 Ultra最新锁单数已超2.3万台,远超预期。但是,其中是否包括退订的数据?

2025年5月,小米推出豪华高性能SUV Xiaomi YU7系列,对标特斯拉(TSLA.US)Model Y,预计将于今年7月上市。

管理层对于小米汽车今年的展望还是比较乐观,在业绩发布会上表示会尽全力提升产能,全力保障实现35万辆的年度交付目标。

但是,小米汽车的两次舆论事件,或多少令市场对于雷军和小米的品牌影响力有了重新评估的动机。

受事件影响,小米的股价趁势回调。见下图,小米股价于3月19日创下新高,随后回落,3月末事故令其股价跌势加剧,于4月初见短期低位,随后反弹。但五月后股价受压,到5月下旬发布YU7后有所反弹,这次的创纪录第1季业绩也让小米的股价出现拉升。

展望未来,国家鼓励消费的支持政策进一步加强,这对小米的消费电子业务和汽车销量有推动作用。

但是,为了把握政策机遇,近来电动汽车品牌又展开了新一轮的降价竞争,正受到舆论困扰的小米还能不能突围而出呢?也许短时间内难有答案。