杯盏间的刀光剑影:茶饮股的资本论道

2024年茶饮市场竞争激烈,新品牌涌现,老品牌加速扩张吸流;2025年外部环境剧变引发市场巨浪。

京东(09618.HK)加入外卖团战,进一步激发了茶饮品牌的竞争——京东(JD.US)、美团(03690.HK)和饿了么三大平台利用消费频次相对较高的茶饮品类,通过补贴、折扣券、平台优惠券等方式吸引消费者。

上层是外卖平台的竞争,而下层则是各大茶饮的竞争,每家茶饮品牌都利用复杂的优惠方式试图在“三国杀”中不落下风。

与此同时,品牌宣传活动更是一浪盖过一浪,这边厢古茗(01364.HK)找来樊振东代言,那边厢茶百道(02555.HK)和沪上阿姨(02589.HK)的IP联名也玩得风生水起。

茶饮品牌还不断地通过营销活动,将其品牌区分开来,同时开放会员和忠诚度计划来圈粉,再推出周边和联名产品扩大生态。

茶饮品牌的竞争,更从消费市场卷到了资本市场,蜜雪集团(02097.HK)、古茗、沪上阿姨、霸王茶姬(CHA.US)均赶在2025年上半年完成上市。

这其中,蜜雪、古茗和沪上阿姨,正好借着港股市场上涨且偏爱消费股的春风,吸引了一波流量。

茶饮品牌凭借加盟模式在资本市场备受青睐。

相较于奈雪(02150.HK)的直营模式,蜜雪、古茗、沪上阿姨、霸王茶姬、茶百道等通过加盟模式实现飞速发展,收入大部分来自向其加盟商收取的材料供应和设备费用收入,无需承担门店租金、经营等风险,属于轻资产经营,负债压力不算大到非得靠上市融资来解决。

更为重要一点是,资本正推动行业向供应链纵深发展。

古茗IPO募资35亿港元布局咖啡种植基地,霸王茶姬将60%募集资金投入自动化中央工厂建设,南京基地每小时可处理2.4吨茶叶原料,标志着茶饮竞争已从营销战转向供应链效率博弈。

所以财华社大胆猜测,茶饮企业急于上市,原因或与其背后上市前投资人急于变现、这些品牌期望借着港股反弹之机确认估值,以及趁机进行品牌宣传有关。

巨大的市场机遇

灼识咨询最近发布的《新茶饮行业白皮书》显示,新茶饮公司可通过在现制茶饮、零售茶饮和周边及生活零售的扩展,触达超过6万亿元人民币的市场。

其中,现制茶饮的市场规模到2028年或达到5,500亿元,上中游供应链的市场规模或达到6,500亿元,而周边及生活零售的延伸(包括包装饮料、IP玩具、文创、日用品)则可达到5万亿元。

这一预期前景或许道破了新晋上市茶饮品牌为何纷纷青睐加盟模式的深层逻辑——其真正战略意图在于依托品牌运营与营销赋能,将商业触角延伸至原料种植、产品研发、终端零售等全产业链条,进而构建覆盖消费生态圈的商业帝国。若将战略资源过度倾注于直营门店体系,企业恐将错失这场产业生态革命的战略机遇。

早在奈雪的茶上市的2021年,在外卖普及、数字化完善的一、二线城市,咖啡、茶饮等现制产品消费渗透率已趋于饱和,但是二线以下的下沉市场,随着外卖、数字化与供应链本土化的延伸,需求或进一步激发,已逐渐成为上市茶饮品牌们战况最激烈的竞技场。

财华社在上一篇《杯盏间的刀光剑影:茶饮股的营销博弈之道》一文总结了五家茶饮股所专注的市场:

1)蜜雪当前主力发功的是三线及以下城市;

2)古茗则专注于拓展二线及以下城市;

3)沪上阿姨认为三线及以下城市具有巨大增长潜力;

4)茶百道则加紧扩张四线及以下城市;

5)霸王茶姬这两年迅速扩张新一线及二线城市门店,尤其是华东区市场。

不过,高屋建瓴的品牌商定好了布局目标,开店却是加盟商的事,品牌商要做的是如何按照其战略布局供应链、建立整体的品牌宣传基调,助力加盟商成功。

从品牌商的角度来看,它们的成功取决于能否让加盟商成功。

从加盟商的角度,由于这些茶饮品牌已大幅降低加盟费,以促成其原料和设备供应生意,它们选择哪个品牌,取决于哪个品牌能让它们赚最多的收益——品牌有足够的流量,同时拥有高效率运作的供应链,能让它们快速地将流量转化为收益。

各茶饮品牌的供应链实力

蜜雪是中国现制饮品行业中最早设立中央工厂的企业,也是行内极少数实现加盟商的饮品食材、包材及设备100%从品牌方采购的品牌。

蜜雪提供给加盟商的饮品食材,超过六成为其自产,其中核心饮品食材更是100%自产。当前,其采购网络覆盖全球六大洲、38个国家,在河南、海南、广西、重庆、安徽拥有五大生产基地,年综合产能达到约165万吨,可通过自研自产体系,提供包括糖、奶、茶、咖、果、粮、料在内的全品类一站式饮品食材解决方案。

蜜雪的仓储体系由总面积达35万平方米的27个仓库组成,为行内最大,配送网络覆盖了内地31个省份、自治区和直辖市,超过300个地级市、1,700个县城和4,900个乡镇。

由此来看,蜜雪拥有在行内算得上最完善的产、供、送供应链体系,以有效支持其四万多家门店的强大供应需求。

古茗通过庞大的鲜果采购量形成规模效应,降低采购成本,同时采用灵活的产品组合调整能力来缓冲供应链波动,并建立两日一配的冷链配送服务,采用先进算法让其专有的物流配送系统能优化配送路线以降低配送成本。

2024年末,古茗就业务营运经营22个仓库,其中20个为自第三方租赁或承包,其余两个则为自有物业。该等仓库的总建筑面积约22万平方米,包括能支持各种温度范围的超过6万立方米冷库库容。

古茗还直接拥有并运营323辆运输车辆,用于在仓库之间以及从仓库到门店之间配送。于2024年度,其仓到店的配送成本大约占GMV总额的1%左右。

由此来看,古茗的供应链所凭借的是规模化采购和仓储运输能力。

2024年12月31日,沪上阿姨的供应链网络包括:

1)12个大仓储物流基地;2)四个设备仓库;3)八个新鲜农产品仓库;4)15个前置冷链仓库。其供应链网络中的三个仓储物流基地及所有前置冷链仓库由独立第三方营运。

2022年投产的海盐工厂能够生产及加工其用于制备饮品的部分食材,包括珍珠、芋圆、芋泥及茶叶。财华社留意到,于2024年,以上食材的产能利用率分别为56%、32.7%、86.2%和89.6%。

沪上阿姨的供应链优势在于仓储和部分食材的自产能力。

茶百道建立了新鲜水果自采自配能力,到2023年末,该公司已实现大部分门店核心水果品类的统一采购与配送,并且针对部分核心水果,包括水蜜桃、台农芒果、夏黑葡萄等,与全国优质水果产区直接签署采购协议。对于采购量较大的乳制品、茶叶、冷冻鲜榨果汁等核心原料,加强与头部供应商合作。

茶百道各区域仓配中心服务周边平均配送半径500公里的门店,约92%的门店实现下单后次日达,约95%的门店每周获得两次或以上的配送服务,同时已在北京、成都及重庆等地推出41条信任交接的夜间配送路线,通过不同温层的配送和仓配中心的设立,提供就近配送来提升时效和频率。

2024年5月27日,茶百道原叶茶生产基地在福建省福州市晋安区投产,以保障其茶叶原料质量与茶百道门店饮品的稳定出品。为匹配其境外业务发展需要,该集团前置对接各国和地区进出口环节,通过改善交付管理和推动信息化系统上线,以支持其境外业务发展。

茶百道通过扩大产地自采,以及干线配送加城市配送加快递配送,来优化水果供应链,同时该公司拥有原叶茶生产基地,可为其供应部分原料。

霸王茶姬通过与其供应商建立稳定的长期合作,以降低采购成本和增加其利润。在物流方面,该品牌通过建立两级仓储体系,包含独立的中央仓库和区域仓库,以在仓储和物流环节实现更高效率和更低成本。

霸王茶姬通过在国内37个地区的仓储服务,为其门店提供冷链运输和次日达配送服务。该公司在招股书中透露,2024年其物流成本占中国及海外GMV的比例不足1%。

各茶饮品牌的未来布局

五家上市茶饮企业在IPO时筹资所得的去向,多少透露了其未来发展的布局。

从以上的分析可以看出,蜜雪集团的供应链覆盖上中游,十分完善,可以支撑起其全球最多的门店。因此,蜜雪将更多的资源投入到供应链上,进一步提升通过规模化效益将流量转化为利润。

蜜雪集团方面,IPO筹得净额约32.91亿港元。其中,约66%(21.72亿)用于提升其端到端供应链的广度和深度;约12%(3.95亿)用于品牌和IP的建设和推广;约12%(3.95亿)用于加强各个业务环节的数字化和智能化能力;约10%(3.29亿港元)用于营运资金和其他一般企业用途。

古茗方面,IPO筹得净额约13.56亿港元:约25%用于扩充信息技术团队及继续提升业务管理和门店运营的数字化;25%用于增强供应链能力和提升供应链管理效率;20%用于加强品牌建设和与消费者联系以及采取多元化方式建立品牌形象和提高消费者认知度;10%用于新招聘员工负责加盟商管理,加强对加盟商的支持,并进一步建立紧密的加盟商团体;10%用于聘用产品研发方面的专家及提升其产品研发能力;10%用作运营资金及其他一般企业用途。

古茗未来的资源布置大致上较为均衡,聚焦于数字化提升效率和巩固供应链管理,其次为提升品牌、增强研发实力和加强加盟商支持。

沪上阿姨方面,募集的IPO资金:1)约25%增强数字化能力;2)约20%用于研发提升原材料及食材品质,丰富产品线并升级设备;3)约20%强化供应链体系,提升生产、仓储物流及分销能力;4)约15%用于品牌建设及门店扩张,计划2025—2027年在高消费力地区新开30家自营店(含沪咖),单店投资70万至100万元;5)约10%投入营销活动。

茶百道方面,也意识到供应链的重要性。在2024年上市筹得的资金中,计划51%用于提高整体运营能力及强化供应链,20%用于发展数字化能力,12%用于品牌打造和推广,5%推广自营咖啡品牌及在中国各地铺设咖啡店网络,2%用于产品开发及创新,10%用于营运资金及一般企业用途。

霸王茶姬方面,也将未来发展战略重点放在扩张和营销。在美股上市筹得的数亿美元中,计划将四成用于扩张中国和海外网络;两成用于品牌建设和营销;15%投资于科技;一成用于开发和创新;5%建设海外供应链网络。

从五家上市公司的招股书可以看出,就未来发展计划而言,霸王茶姬最为进取,重点放在扩张上,尤其海外扩张。

值得留意的是,从茶百道和沪上阿姨的2024年利润已出现明显下滑,而古茗的毛利率也有所下降,这反映茶饮市场的竞争更趋激烈,而从财华社上一篇中提到的加盟商流失率攀升可以看出,茶饮市场正快速地淘汰掉运营效率欠佳的门店和加盟商,可见大幅扩张未必就能夺得市场份额。定价属于中高端的霸王茶姬能否成为例外,却存在很大的不确定性。

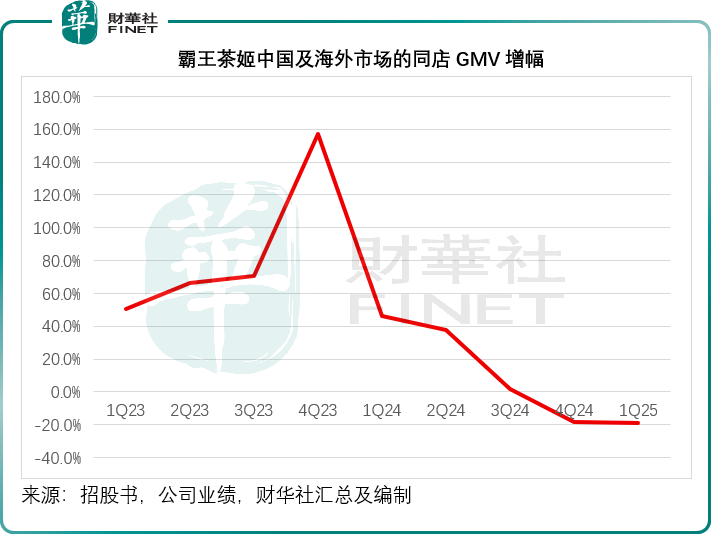

霸王茶姬最新公布的2025年第1季度业绩显示,其门店虽然在大幅扩张,但是单店GMV却在下降。

该公司今年第1季度中国及海外市场的同店GMV增幅进一步恶化至-18.9%,而上个季度为-18.4%,见下图。

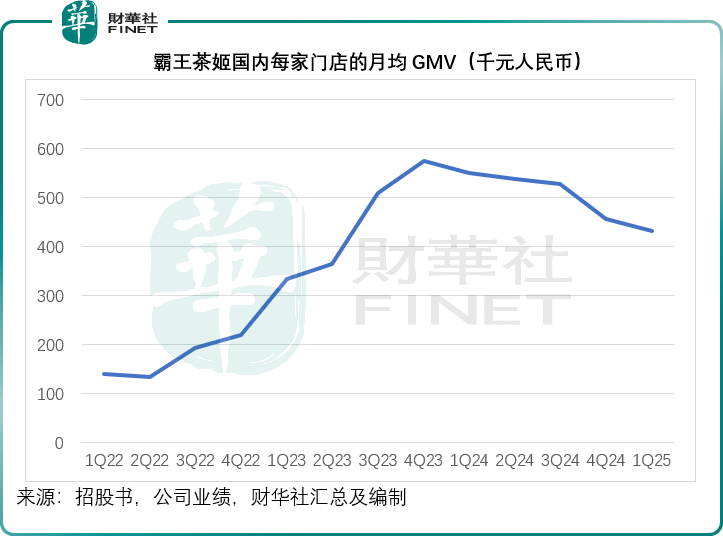

霸王茶姬国内每家门店的月均GMV则按年下降21.32%,至45.6万元人民币,低于上个季度的45.6万元。

见下图,尽管其大中华区门店总数由2023年末的3,416家,扩大至2024年第4季的6,284家,其国内每家门店的月均GMV在2023年第4季见顶后持续向下。

今年美股跑输港股,固然是美股上市的霸王茶姬市盈率估值低于其港股上市同行的一个原因,在竞争激烈的市场大幅扩张,而消化力存在不确定性,或是霸王茶姬跑输的另一个重要原因。

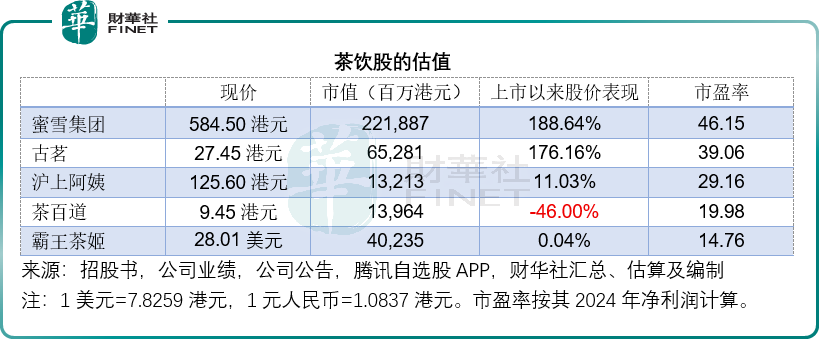

按其美股现价28.01美元计,霸王茶姬现价大致与其上市价28.00美元持平,市盈率仅14.76倍,远低于“雪王”的46.15倍,甚至低于上市以来市值已蒸发超四成的茶百道,见下表。

结语

未来,茶饮赛道的竞争或将从“流量争夺”转向“生态构建”——如何通过供应链优化、数字化赋能与品牌价值深化,提升加盟商存活率与消费者复购率,才是在存量竞争中突围的关键。

品牌间的角逐已从单纯的产品与营销竞争,演变为供应链、数字化、品牌建设等多维度的综合较量。

在这片红海之中,没有永远的赢家,唯有不断创新、精准布局,平衡好扩张与盈利的关系,才能在瞬息万变的市场中站稳脚跟。

或许正如蜜雪的实践所示,真正的品牌护城河,藏在对“让加盟商赚钱”这一朴素逻辑的持续践行里。

资本市场的估值正反映出对于这些茶饮各自前景展望的认定,要想从茶饮股的投资中获利,需深入剖析企业的核心竞争力与发展战略适配性。

一方面,要关注品牌供应链的韧性与效率,像蜜雪集团全链路自产体系,能够通过成本控制与稳定供应抵御市场波动的企业,往往具备更坚实的价值支撑;另一方面,需评估品牌的市场渗透策略,下沉市场的深度布局或海外市场的拓展节奏,能否与消费趋势同频共振。

此外,数字化运营能力已成为新的胜负手,那些能通过大数据精准洞察消费需求、优化门店运营的品牌,更有机会在长期竞争中脱颖而出。

同时,也要警惕盲目扩张带来的风险,需综合考量单店盈利模型、加盟商生态健康度等指标,在行业格局重塑期捕捉真正具备穿越周期潜力的优质标的。