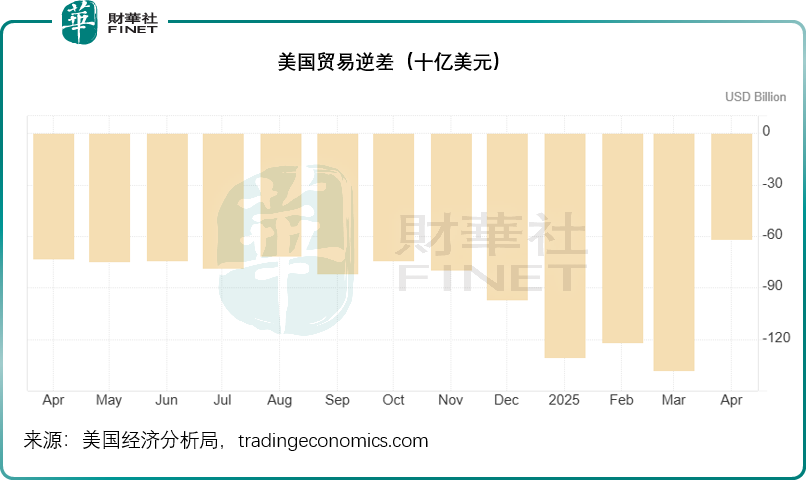

美国最新发布的贸易数据显示,2025年4月份贸易赤字大幅缩小至616亿美元,为2023年9月以来的最低,也显著低于3月份的1,383亿美元。

特朗普可能对这一数据颇感得意,并视作其4月初启动关税政策以来所取得的胜利。

但需要注意的是,导致美国贸易赤字大幅缩小的一个重要原因是美国进口货品和服务货值的显著下降。

数据说话!

2025年4月美国进口额环比下降16.3%至3510亿美元。

众所周知,这一差距源于美国进口企业因预期特朗普关税政策而提前囤货,推高了3月份的基数。而4月份进口下滑,或许意味着需求预期呈弱。这对于经济展望而言,并非一个好消息。

从另一组数据来看,美国最新公布的失业申领救济金数据,也似乎佐证了美国经济最近转弱的趋势。

截至5月31日止单周,美国首次申领救济金人数增加8,000,至24.7万,高于上周的修正数字23.9万以及市场预期的23.5万。这也是2024年10月以来的最高,反映在特朗普关税和其他政策所制造的前景不确定中,就业市场开始显示回软迹象。

再加上之前公布的2025年5月制造业PMI只有48.5点,继续低于50点的分水岭,反映经济活动收缩,也并非正面消息。

更为重要的是,美国2025年4月份的年化核心通胀率为2.8%,与上个月持平,但是关税政策的影响或从4月开始才逐步释放,有可能令美国消费物价指数上升,这也意味着其未来的通胀率有可能难以维持在2%的目标水平。

市场普遍预期,美联储在6月18日的议息会议上将维持利率不变,但这场会议将备受关注,因为随着更多的经济数据出炉,特朗普政策对通胀和就业的影响也将逐渐得到体现,对美联储的货币政策带来更多的启示。

有意思的是,欧洲央行于6月5日晚宣布将欧元区三大关键指标利率分别下调25个基点,6月11日起生效,行长拉加德在新闻发布会上表示,在这次今年第八次降息后,欧洲央行的货币政策周期即将结束。这也加剧了特朗普对鲍威尔降息的催逼。

尽管欧元区今年以来的降息次数要多于美联储,欧元兑美元依然保持强势,维持在1.143美元以上水平,反映美元呈弱。见下图,今年以来,欧元兑美元持续走高。美元指数也一直在99以下水平徘徊。美元走弱或反映资金对美国前景的担忧,纷纷逃离。

6月5日,美股三大指数整体走弱,经济表现走弱是拖累大盘表现的一个重要原因,个股表现也拖累了指数的走势。

其中,马斯克与特朗普矛盾激化,拖累特斯拉(TSLA.US)大跌14.26%,市值一夜蒸发超1,500亿美元;

公布超预期第2财季业绩的博通(AVGO.US),股价在最近20个交易日大涨近27%后,于公布业绩后的盘后交易时段调整超4%;

瑜伽服饰品牌露露乐蒙(LULU.US)第1财季业绩高于预期,但特朗普关税政策拖累其前景展望,股价在盘后大跌22.37%;

首日挂牌上市的稳定币第一股Circle(CRCL.US)大涨168.48%,收报83.23美元,市值增至183.56亿美元。

这种冰火两重天的市场景观,恰似美国经济在政策摇摆中的真实写照——科技巨头与传统制造业的博弈、贸易壁垒引发的供应链重构、数字货币对主权货币体系的冲击,多重矛盾在资本定价中持续发酵。

随着 “全球首富” 马斯克反水态势加剧,一系列连锁反应给美国经济困局添上更多不确定性变量,令其愈发陷入扑朔迷离的泥沼,经济前景堪忧。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载