摘要:轩竹生物-B于2025年6月13日向港交所递交招股书,拟在香港主板上市,这是公司第2次递交上市申请,此前于2024年11月25日首次递表,独家保荐人为中金。

公司是主要关注消化系统疾病、肿瘤领域及NASH的生物医药公司。2024年收入为人民币0.30亿元,净亏损为5.56亿元;2025年前3个月收入为人民币255.9万元,净亏损0.65亿元。

LiveReport获悉, 2008年成立的轩竹生物科技股份有限公司(以下简称“轩竹生物-B”)于2024年6月13日在港交所递交上市申请,拟香港主板上市,这是该公司第2次递交上市申请,独家保荐人为中金。

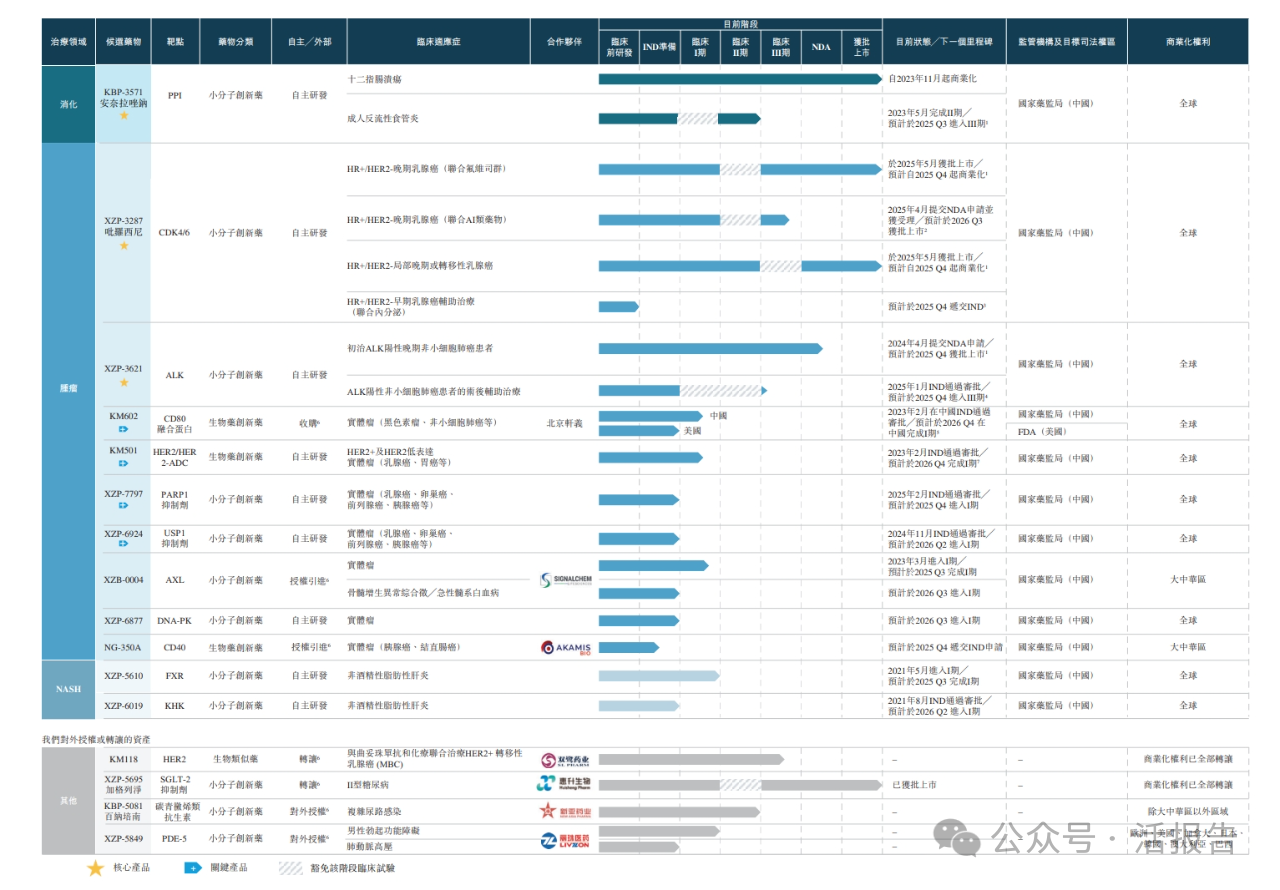

公司是2008年成立的,以创新驱动的生物医药公司,有超过十种药物资产在积极开发中,涵盖消化系统疾病、肿瘤和非酒精性脂肪性肝炎(NASH),包括一项NDA批准资产,两个药物项目(有四种适应症)处于关键试验或NDA注册阶段,四个药物项目处于I期临床试验阶段,四个处于IND准备阶段或已获IND批准。

公司有三款核心产品,即KBP-3571(已获NDA批准的治疗消化系统疾病的创新质子泵抑制剂(PPI))、XZP-3287(已获NDA批准的靶向乳腺癌的细胞周期蛋白依赖性激酶4/6(CDK4/6)抑制剂)和XZP-3621(已提交NDA的靶向非小细胞肺癌(NSCLC)的间变性淋巴瘤激酶(ALK)抑制剂)。这种管线设计从战略上平衡了开发风险和创新,使公司的商业化或后期资产能够支持公司早期创新药物的开发。

公司曾于2022年申请科创板上市,后于2024年申请撤回A股上市申请。

财务分析

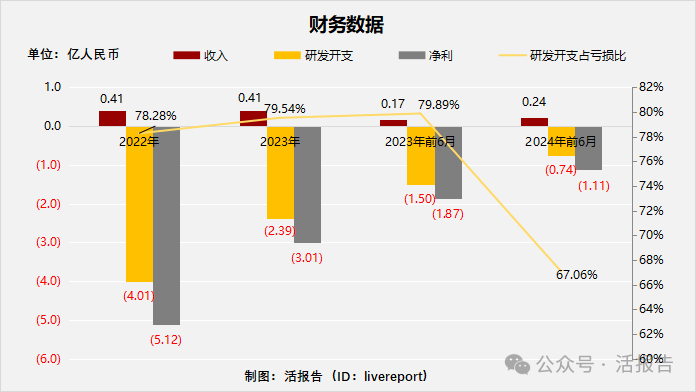

截至2024年12月31日止两个年度、2024年及2025年前3个月:

收入分别约为人民币0亿元、0.3亿元、0.07亿元及0.03亿元,2024年同比增长率为103672.41%,2025年前3月同比增长率为-60.72%;

毛利分别约为人民币0亿元、0.16亿元、0.03亿元及0.02亿元,2024年同比增长率为82360.00%,2025年前3月同比增长率为-46.74%;

研发分别约为人民币-2.39亿元、-1.86亿元、-0.39亿元及-0.53亿元,2024年同比增长率为-22.03%,2025年前3月同比增长率为36.38%;

净利润分别约为人民币-3.01亿元、-5.56亿元、-0.52亿元及-0.65亿元,2024年同比增长率为85.13%,2025年前3月同比增长率为26.53%;

毛利率分别约为68.97%、54.80%、50.84%及68.93%;

研发开支占亏损比分别约为79.54%、33.50%、75.18%及81.03%。

于2023年6月月,KBP-3571收到国家药监局的NDA批准并开始产生收入,自商业化以来直至2025年3月31日公司已取得3270万人民币的销售额,初步展示了其销售能力。

截至2025年3月末,公司经营活动现金流为-0.66亿,账上现金0.21亿。

同行业公司IPO对比

本次选取的同行业对比公司为:丽珠医药(1513.HK)

丽珠医药创建于1985年1月,是集医药产品研发、生产、销售为一体的综合医药集团公司,A+H股上市公司,公司产品主要聚焦消化道、辅助生殖、精神、肿瘤免疫等领域,形成了完善的产品集群以及覆盖研发全周期的差异化产品管线。消化道领域重磅产品突出,继丽珠得乐后,自主研发出PPI中唯一国产创新药艾普拉唑系列产品。

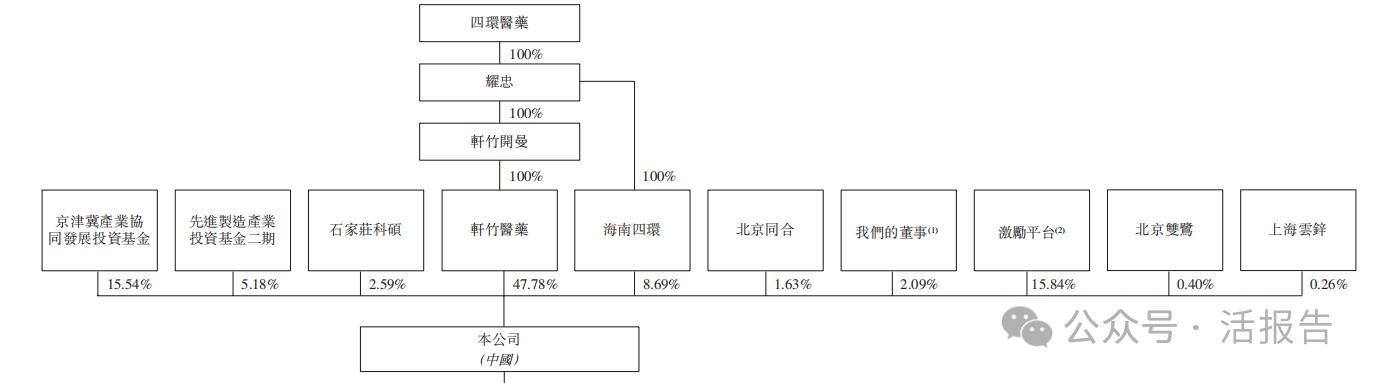

主要股东

四环医药(0460.HK)通过轩竹医药、海南四环分别持股47.78%、8.69%,合计56.47%;激励平台持股15.84%;

国投招商投资管理通过京津冀产业协同发展投资基金、先进制造产业投资基金二期分别持股15.54%、5.18%,合计20.72%、石家庄高新技术产业开发区财政局通过石家庄科硕持股2.59%、北京同合持股1.63%、公司董事徐女士、李博士及史博士持股2.09%、双鹭药业(002038.SZ)通过北京双鹭持股0.4%、上海云锌持股0.26%。

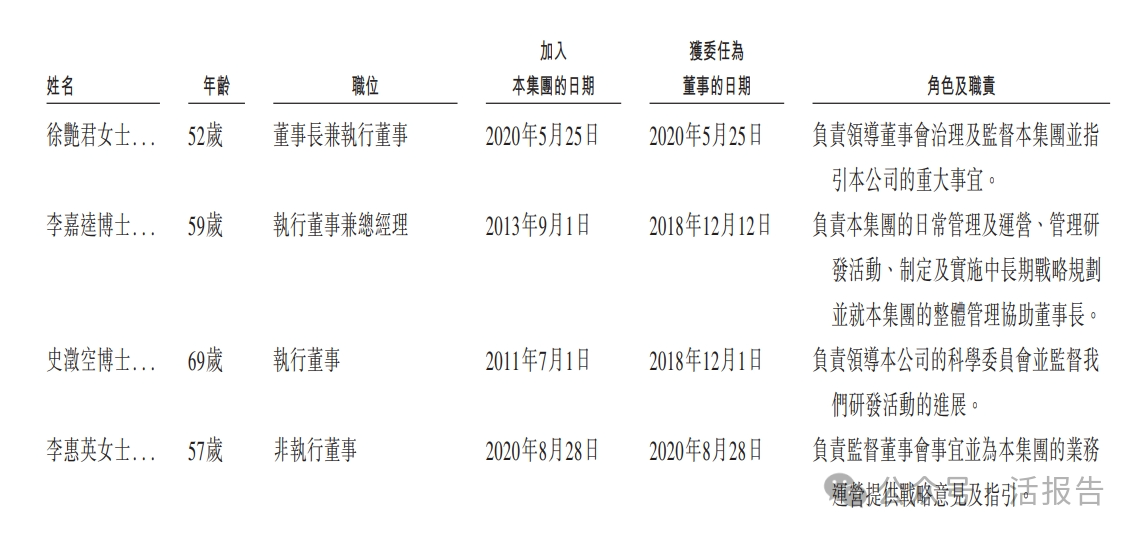

管理层情况

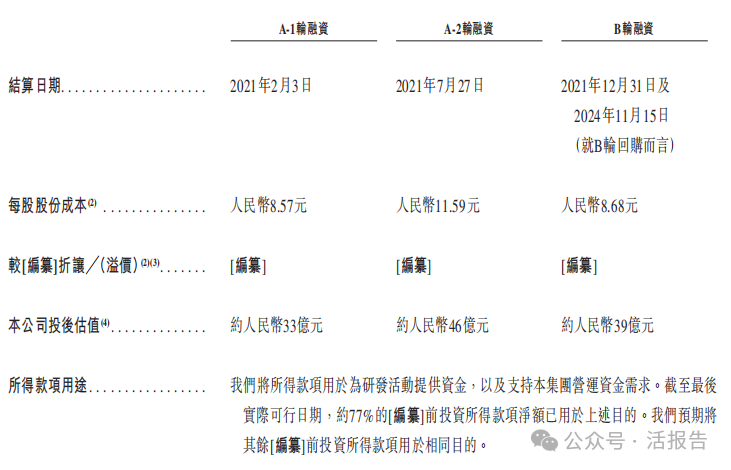

上市前融资

公司历经3轮融资,最新一轮投后估值为人民币39亿元,相对前一轮估值缩水7亿元。

于2024年10月21日至2024年11月15日,进行了B轮回购,B轮投资者包括阳光人寿保险、河北中冀财、中银资本向控股股东四环医药进行股权转让,总对价约7.5亿元。

中介团队

据LiveReport大数据统计,轩竹生物中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现较好;公司律师共计2家,综合项目数据尚可。整体而言中介团队历史数据表现中等。

文章来源:活报告公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载