【IPO前哨】海拍客:获顺为、高瓴投资,还有哪些看点?

自2023年主板上市规则新增第18C章以来,晶泰控股(02228.HK)、黑芝麻智能(02533.HK)、越疆(02432.HK)已经通过第18C章登陆了港股市场。

而在近日,来自杭州西湖区的Yangtuo Technology Inc.(以下简称“海拍客”)向港交所递交了招股书,计划通过第18C章登陆主板,中信证券是其独家保荐人。

核心团队来自阿里巴巴,获顺为、高瓴等机构青睐

海拍客的历史可追溯至2015年。

2015年2月28日,海拍客前身杭州洋驼网络在中国注册成立,并于4月15日转让予现公司董事会主席赵晨先生。

注册成立不久之后,海拍客推出了“海拍客平台(v1.0)”。

值得一提的是,海拍客的核心团队和电商巨头阿里巴巴(09988.HK)关系匪浅。其中,赵晨是海拍客创始人之一,同时也是董事会主席、首席执行官,其于2006年5月至2015年4月期间在阿里巴巴担任多个职位,其最后职位为高级业务拓展专家,主要负责成立、维护及营运跨境电商平台天猫国际。

得益于核心团队经验丰富,海拍客成立以来发展速度惊人,2016年平台的年度交易额达到10亿元(人民币,下同),到了2019年年度交易额则飙增至100亿元。

而在发展过程中,海拍客实现了多轮融资,也获得了多家知名机构的青睐,包括顺为资本、高瓴、复星国际等。

业绩显现出颓势,原因何在?

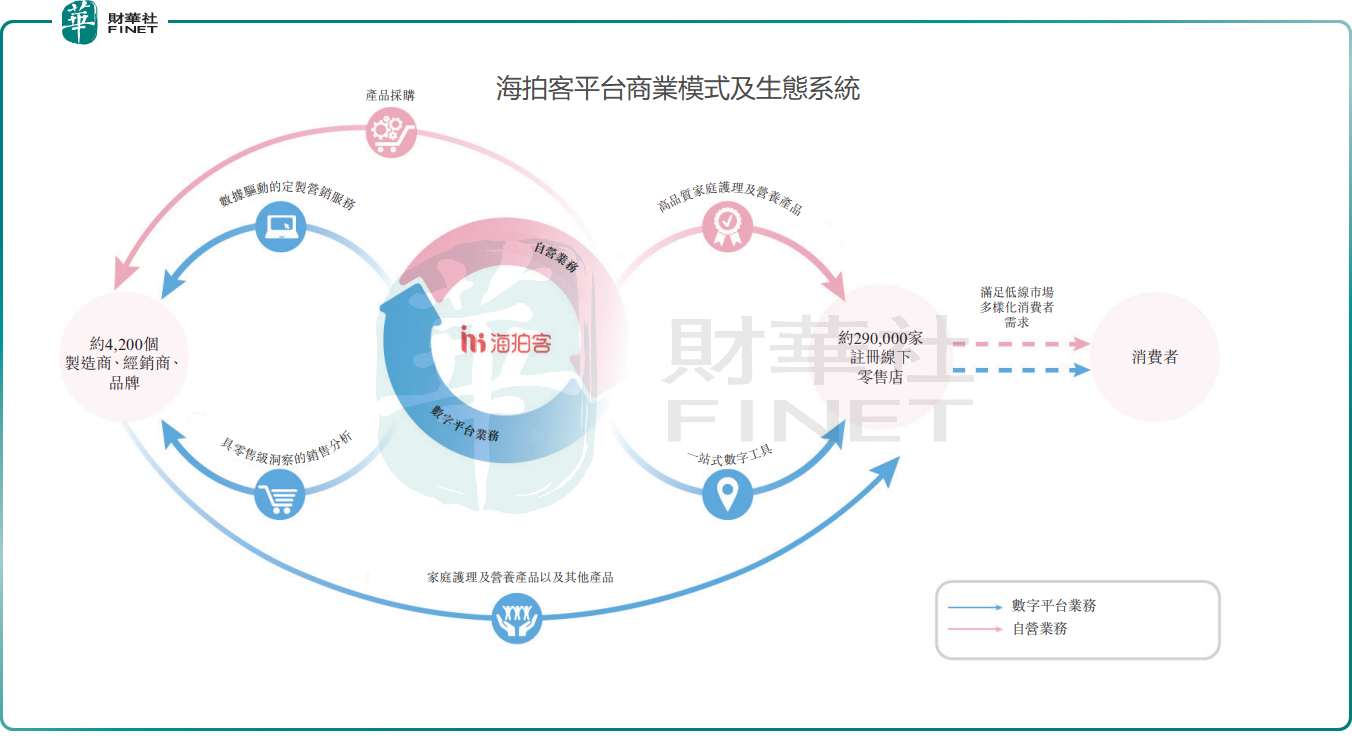

海拍客是中国领先的交易及服务平台,专注于家庭护理及营养产品领域。公司于2015年推出数字平台业务并上线开创性平台海拍客平台,旨在连接中国低线市场家庭护理及营养产品的供需。注册买家可通过海拍客平台直接向上游卖家下单,并由卖家直接发货。

作为海拍客平台的所有者及运营商,海拍客通过向卖家收取基于平台交易额的佣金获得收入。基于公司广泛的销售网络及行业专业知识,其还为家庭护理及营养产品品牌及制造商提供定制营销服务,以进一步深化与其合作,并通过平台协同效应探索更多变现机会。

基于公司在自有品牌开发方面的持续投入,截至2024年末,海拍客已孵化开发92个自有品牌及系列,与153家制造商建立合作。截至2024年末,自有品牌业务在海拍客平台提供了超过1000个SKU,并服务了超过3.8万名付费买家。

另外,2024年,海拍客平台拥有超过9.3万名核心买家(年内在平台上下单超过24次),平均每名核心买家每月下单11次,2024年海拍客平台总交易额达110亿元。而按2024年交易额计,海拍客已成为中国低线市场家庭护理及营养产品行业中最大的交易及服务平台,已连接约4200家注册卖家及覆盖全国31个省、市及自治区,并覆盖超过3000个村县的约29万家注册买家。

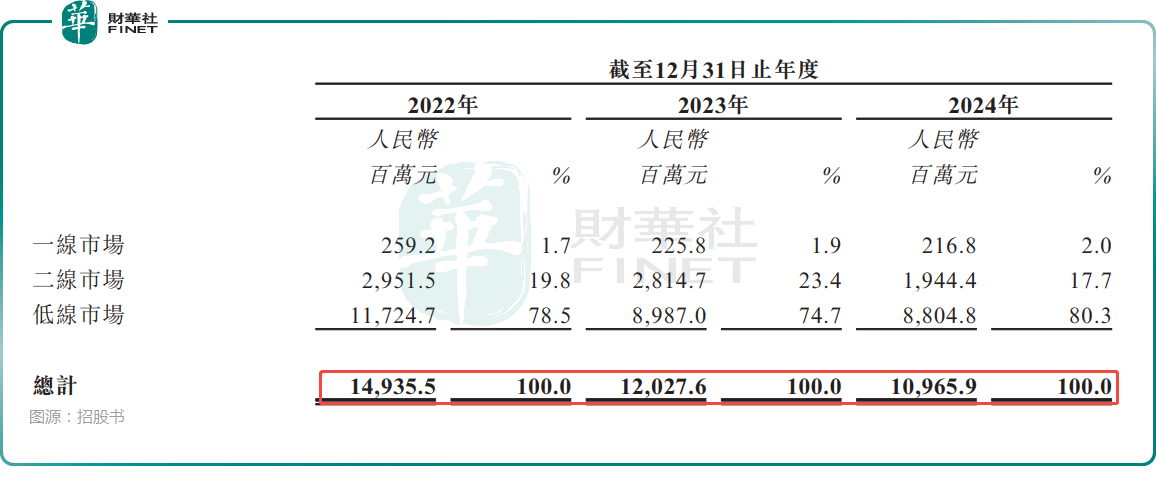

不过,2022年至2024年,海拍客的年交易额出现显著下滑(如下图所示),进而影响了公司收入。

招股书披露,2022年至2024年,海拍客的收入分别为8.95亿元、10.67亿元、10.32亿元,增长显现出颓势。

从收入结构来看,海拍客收入主要来自于数字平台业务及自营业务,后者包括基础自营业务及自有品牌业务。其中,2022年至2024年,数字平台业务贡献的收入分别为3.54亿元、2.96亿元、2.29亿元,占同期总收入比例分别为39.5%、27.8%、22.2%;自营业务收入分别为5.40亿元、7.68亿元、8.02亿元,占比分别为60.4%、71.9%、77.7%。

不难发现,自营业务的收入占比在逐年走高,收入集中度在持续上升。另外,数字平台业务的收入及占比在连续下降,而这主要受行业因素及战略调整的双重影响,例如初婚年龄推迟等。

利润端,2022年至2024年,海拍客的毛利分别为3.93亿元、4.01亿元、3.35亿元,年度毛利率分别为43.9%、37.6%和32.5%,也呈现出逐年下滑的趋势。

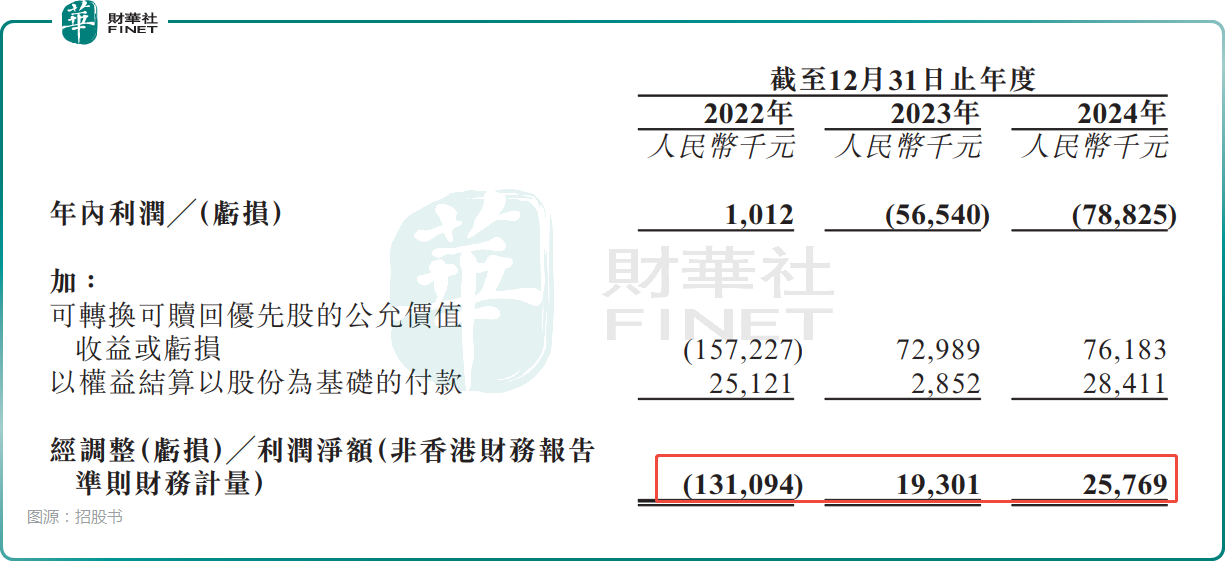

另外,2022年至2024年,海拍客的年度利润分别为101.2万元、-5654.0万元、-7882.5万元;经调整利润分别为-1.31亿元、1930.1万元、2576.9万元。

此外,在现金流方面,2022年至2024年,海拍客经营活动现金流出净额分别为1.33亿元、600万元、1.12亿元,公司的运转对投融资依赖较重。

或许是自身业务造血能力不足,海拍客手头现金并不充裕。截至2025年4月30日,海拍客现金及现金等价物仅有3.54亿元,较2024年底3.68亿元,略有减少。

在此背景之下,此次赴港上市之举,既为海拍客自身注入了强劲的资金“活水”,实现了高效“输血”以支撑后续发展;同时也为原始投资者搭建了便捷的退出通道,为其前期投入提供了合理的变现契机。

招股书披露,海拍客拟将IPO募集所得资金净额主要用于:加强与生态系统中其他参与者的合作;增强科技能力并完善IT基础设施;在适当机会出现时,有选择地在产业价值链中寻求战略联盟、收购或投资机会。