外汇商品丨美国再通胀风险有增无减——美国6月CPI数据点评

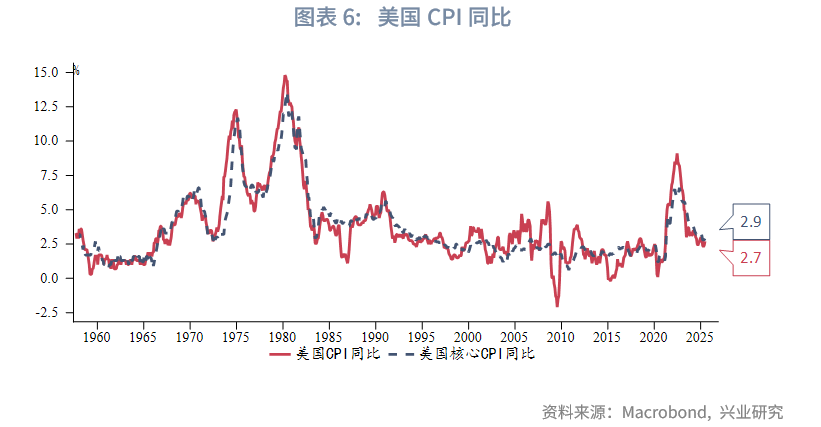

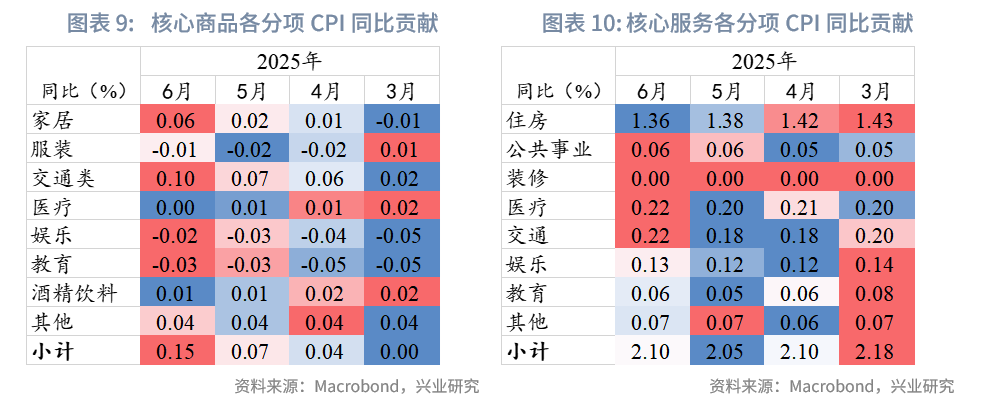

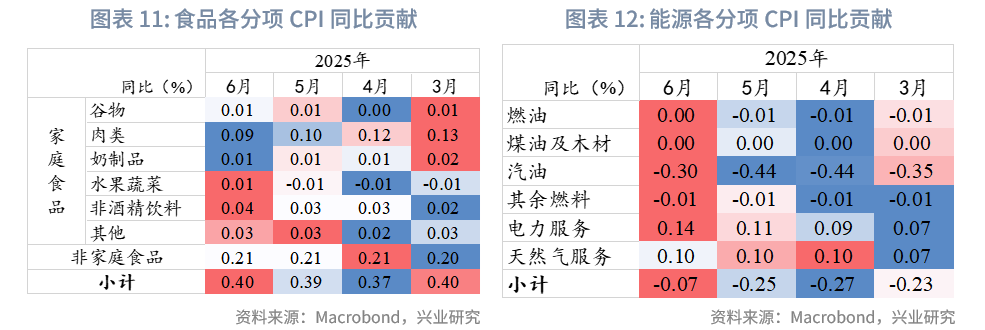

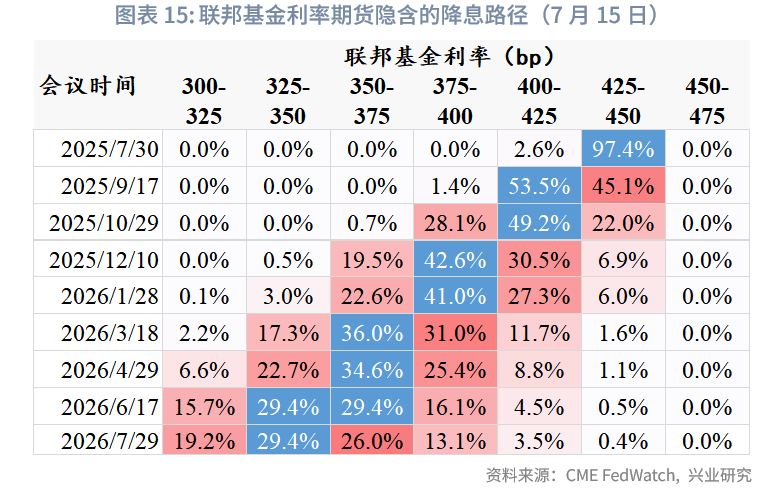

美国6月CPI同比2.7%,高于预期值2.6%和前值2.4%;核心CPI同比2.9%,持平预期值,高于前值2.8%。CPI环比0.3%,持平预期值;核心CPI环比0.2%,低于预期值 0.3%。6月CPI主要分项均出现回升,其中核心商品、能源价格同比回升较为明显。核心商品中,对关税较为敏感的家居、交通运输商品同比回升。市场预期美联储在7月按兵不动,9月降息概率回落至53%,年内两次降息的概率回落至63%。

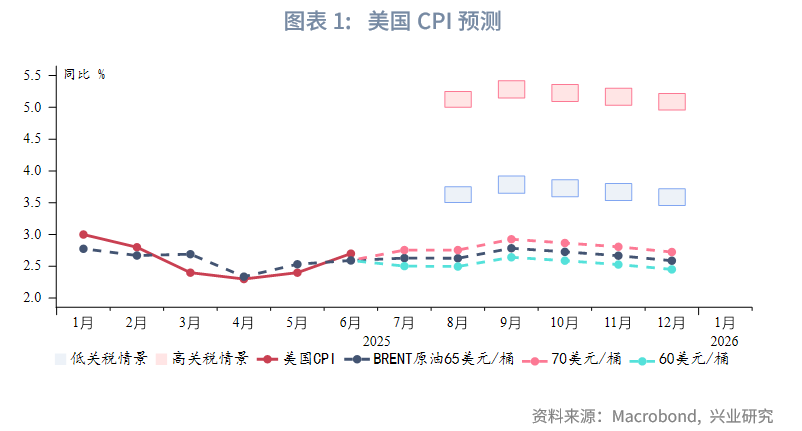

特朗普开始新一轮极限施压,若完全落实关税,则可能更接近“高关税”情景,年内CPI峰值将超过5%。但市场充斥着较乐观的“TACO”预期,认为特朗普最终会有所妥协。不过,即便“TACO”再度上演,基数效应、美元贬值的滞后影响、相对低价库存消耗殆尽等因素也会带来再通胀压力。美国CPI如期处在回升轨道上,预计9月达峰。

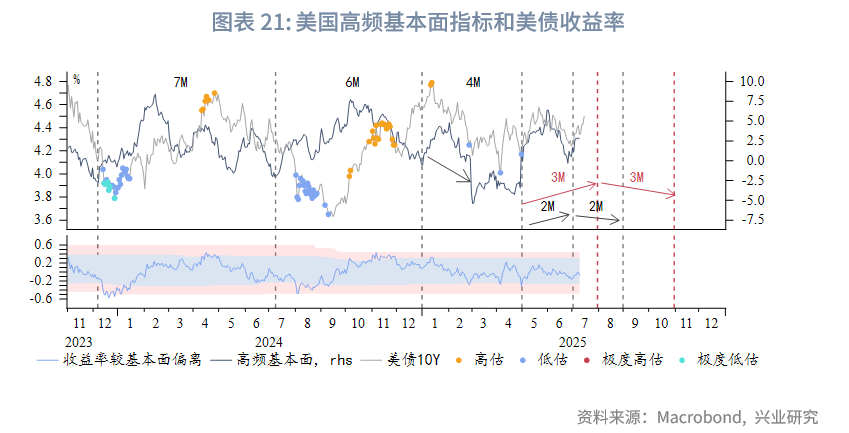

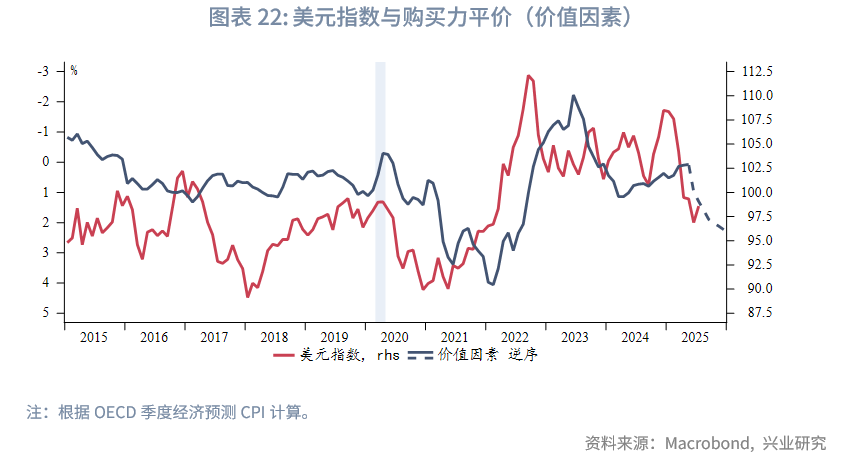

再通胀和经济软着陆预期两方面因素将共同支撑美债收益率,当前10Y收益率如期进入我们提示的4.4%~4.6%阻力区间,第三季度有冲击5%的风险。美元指数短线随美债收益率回升,中期依然面临通胀的负面影响。黄金继续处于震荡调整期,维持长期看好。

专栏:多重再通胀因素叠加

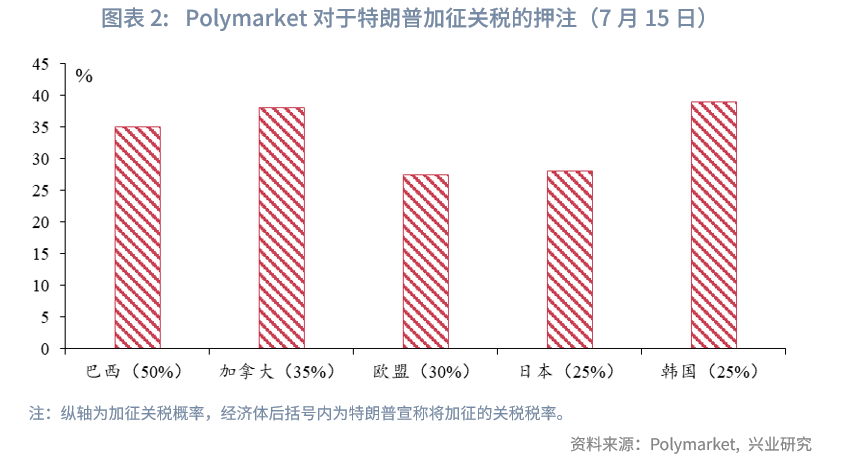

美国与主要贸易伙伴未能在7月前达成贸易协定,特朗普开始新一轮的极限施压,威胁将从8月1日开始分别对欧盟、加拿大、日本、韩国、巴西征收30%、35%、25%、25%和50%的关税,并声称对所有贸易伙伴都会征收10%~35%不等的关税。若上述关税完全落实,则美国通胀可能面临的是美联储理事沃勒[1]假设的“高关税”情景——进口商品平均关税25%。沃勒预计高关税情景对应的年内PCE同比峰值为5%。在原油价格60~70美元/桶的前提下,我们测算的年内CPI同比峰值约为5.1%~5.38%;而低关税情景(进口商品平均关税10%)对应的CPI同比峰值约为3.6%~3.88%[2]。预计通胀峰值将出现在9月。

不过在经历了特朗普的朝令夕改后,市场普遍预期当前特朗普只是虚张声势,会再次退缩(Trump Always Chickens Out的“TACO”交易),最终的关税幅度将低的多。博彩网站Polymarket上对于特朗普落实关税的预期程度也较低,普遍不及40%。

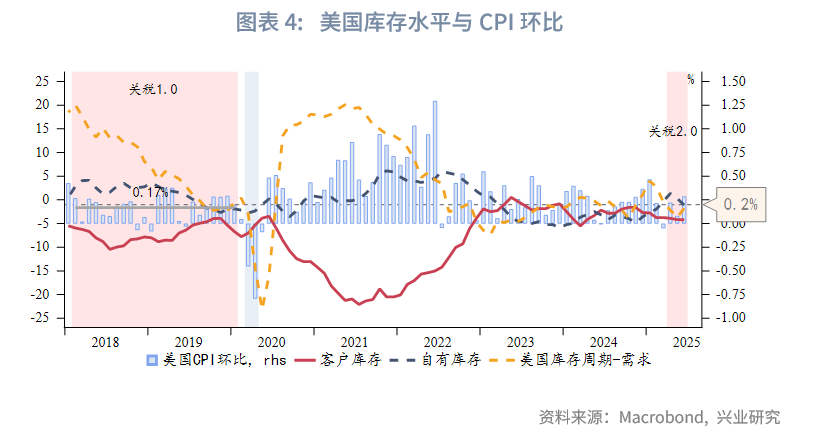

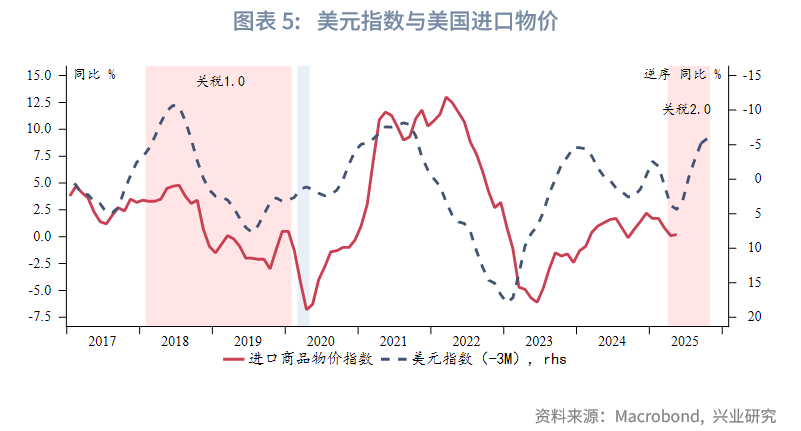

不可忽视的是,即便“TACO”再度上演,美国的再通胀压力也依然显著。10%的“对等关税”很可能是特朗普让步的底线,即对应最乐观的“低关税”情景,CPI同比峰值也将达到3.6%~3.88%。除了关税,再通胀压力还来自其他方面,包括基数效应、美元贬值的滞后影响、相对低价库存消耗殆尽等因素。基数效应方面,只要美国CPI环比增速大于等于0.2%,即便没有关税等外部冲击,也会经历明显的再通胀。汇率方面,参考2018年2月至2020年1月中美贸易摩擦经验,在美元大幅升值几乎完全抵消关税的情况下,期间美国的CPI环比增速均值接近0.2%,增速总体前低后高,后期达到0.3%~0.4%。尽管2018年后美国需求总体下滑,下游逐渐被动累库,但随着上游相对低价库存消耗殆尽,CPI环比增速仍不可避免地边际走高。今年上半年美元大幅贬值对于进口物价的影响将在下半年显现,美元贬值幅度对应的进口物价同比涨幅约为1%~11%,即对CPI同比的额外贡献约为0.1%~1.1%[3],输入性通胀压力将明显高于2018年。此外,当前库存消耗的速度似乎比2018年更快,在经历第一季度补库后,5、6月上下游库存均已开始下降。总体而言,下半年美国CPI大概率处在回升轨道上,再通胀风险较高,预计9月达峰。

一、6月CPI数据

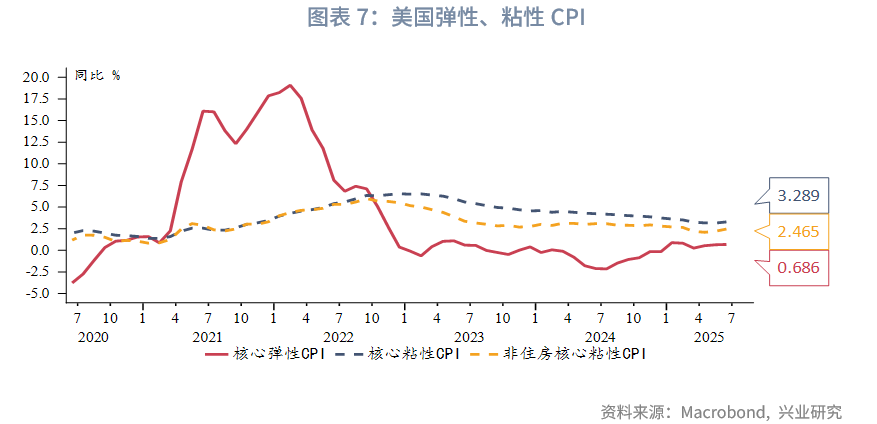

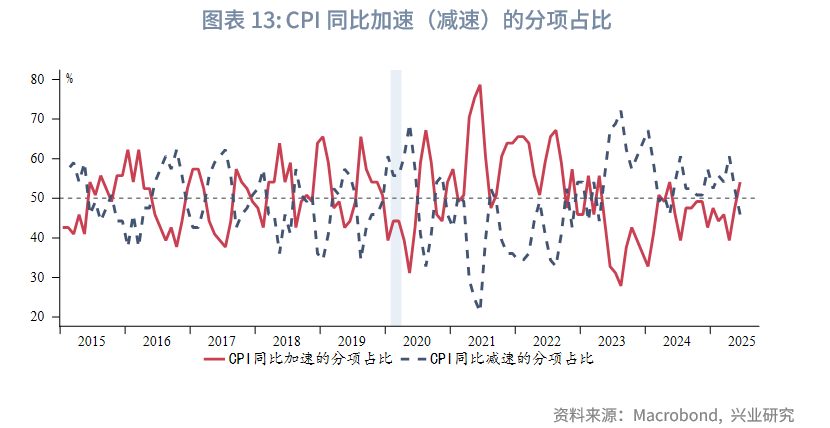

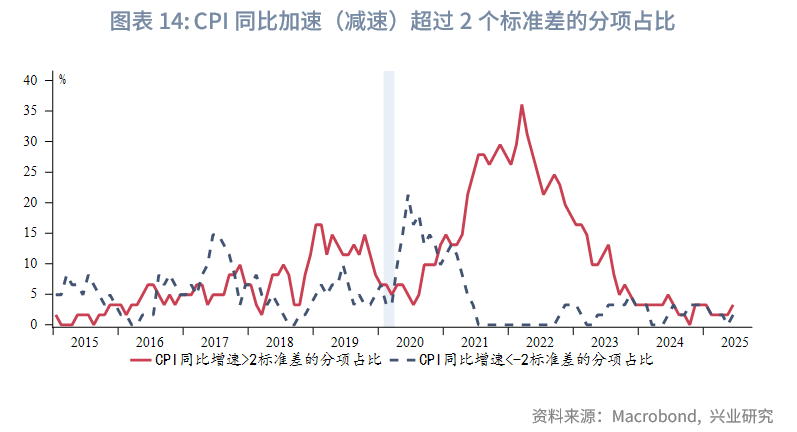

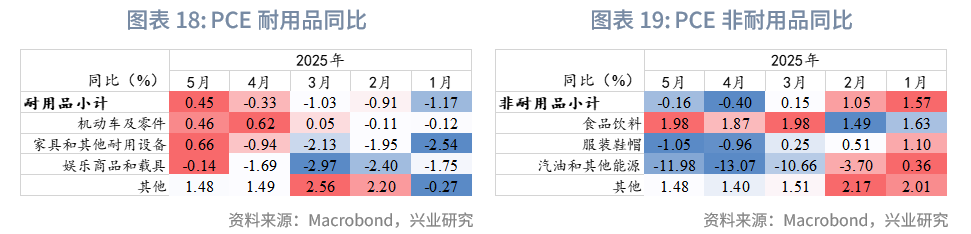

美国6月CPI同比2.7%,高于预期值2.6%和前值2.4%;核心CPI同比2.9%,持平预期值,高于前值2.8%。CPI环比0.3%,持平预期值;核心CPI环比0.2%,低于预期值 0.3%。6月CPI主要分项均出现回升,其中核心商品、能源价格同比回升较为明显。核心商品中,对关税较为敏感的家居、交通运输商品同比回升。核心服务中,住房继续处于平台期,医疗、交通服务同比回升。粘性CPI较弹性CPI出现了更加明显的同比回升迹象。CPI分项中同比加速的分项占比超过50%。异常高增速(超过2标准差)分项的占比较5月增加。数据公布后,美元指数、美债收益率短暂走低后迅速走高,原油和黄金小幅下跌,纳斯达克冲高回落。市场预期美联储在7月按兵不动,9月降息概率回落至53%,年内两次降息的概率回落至63%。

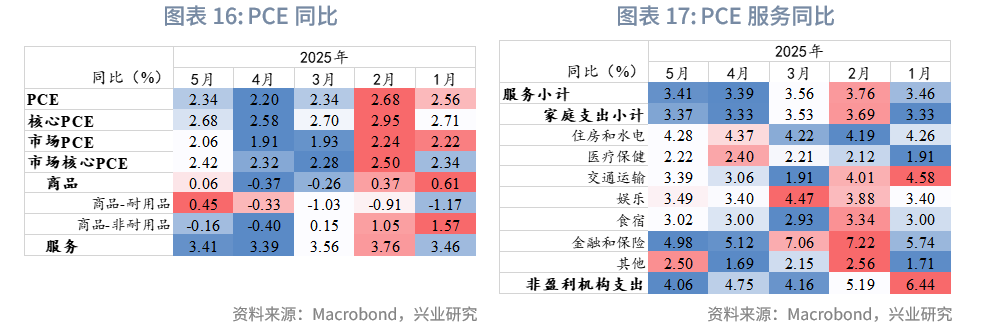

6月末公布的5月PCE同比2.3%,持平预期;核心PCE同比2.7%,高于预期值2.6%。

二、后市展望

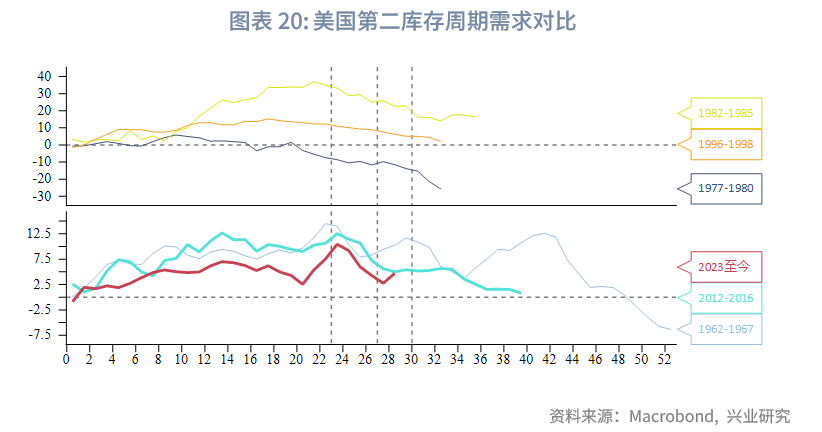

如前所述,美国CPI进入回升通道,预计在9月见顶,再通胀绝对水平取决于关税、美元汇率波动、库存消耗速度等因素。同时,如我们提示,库存周期需求在经历了前期快速走弱后进入相对稳定期,6月指标已出现反弹。再通胀和经济软着陆预期两方面因素将共同支撑美债收益率,当前10Y收益率如期进入我们提示的4.4%~4.6%阻力区间,第三季度有冲击5%的风险。在技术性超跌后,美元指数与利差的短线相关性修复,随美债收益率反弹。但中期而言,美国更大的通胀压力或通过购买力平价继续施压美元汇率贬值。在美债收益率和美元指数双双反弹、风险偏好回升的背景下,黄金继续处于震荡调整期,维持长期看好。

注:

[1]https://www.federalreserve.gov/newsevents/speech/waller20250601a.htm

[2]兴业研究海外宏观报告:美国经济弱而不衰,面临“类滞胀”考验——2025年下半年美国宏观展望

[3]根据旧金山联储的研究,美国居民最终消费商品中约10%可直接认定为“进口”,其余“国内”产品中约45%的中间品来自“进口”。粗略而言,美国最终消费商品约50%依赖进口。非能源商品在美国CPI篮子中的占比约20%。由此可得进口商品在美国CPI篮子权重大致为10%。

文章来源:兴业研究公众号