摘要:天域半导体于2025年7月22日向港交所递交招股书,拟在香港主板上市,这是公司第2次递交上市申请,独家保荐人为中信证券,公司是一家碳化硅外延片供应商。2024年收入为5.2亿,毛损3.74亿元,净亏损5亿元,2025年前5月收入2.57亿,净利润0.1亿元。

根据弗若斯特沙利文的资料,公司是中国首家技术领先的专业碳化硅外延片供应,主要专注于研发、量产及销售自主研发的碳化硅外延片,所提供的产品包括不同规格的碳化硅外延片,即4英吋、6英吋及8英吋碳化硅外延片。

碳化硅外延片通常可用于终端应用场景,包括新能源行业(包括电动汽车、光伏、充电桩及储能)、轨道交通、智能电网、通用航空(如电动垂直起降航空器(「eVTOL」))及家电等行业,满足该等下游产业日益增长的需求。

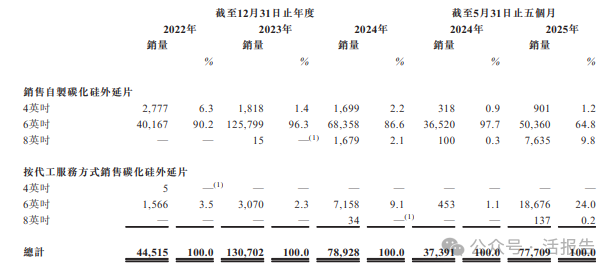

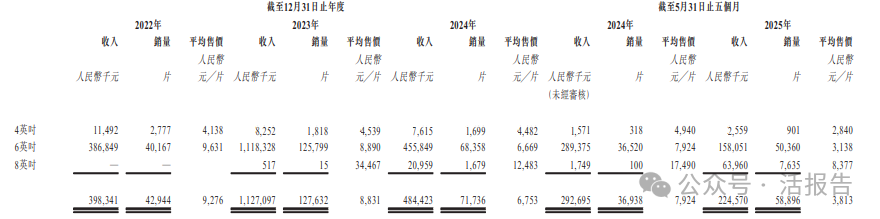

从2022年-2025年前五个月,4、6英寸碳化硅外延片销量占比下降,8英寸碳化硅外延片占比显著提升,由2022年的0到2025年前五月的9.8%。

根据弗若斯特沙利文的资料,公司在中国碳化硅外延片市场的市场份额于2024年达30.6%(以收入计)及32.5%(以销量计),使公司成为中国碳化硅外延片行业排名首位的公司。根据同一来源资料,在全球,公司以收入及销量计的外延片市场份额均约为15%,位列全球前三。

财务分析

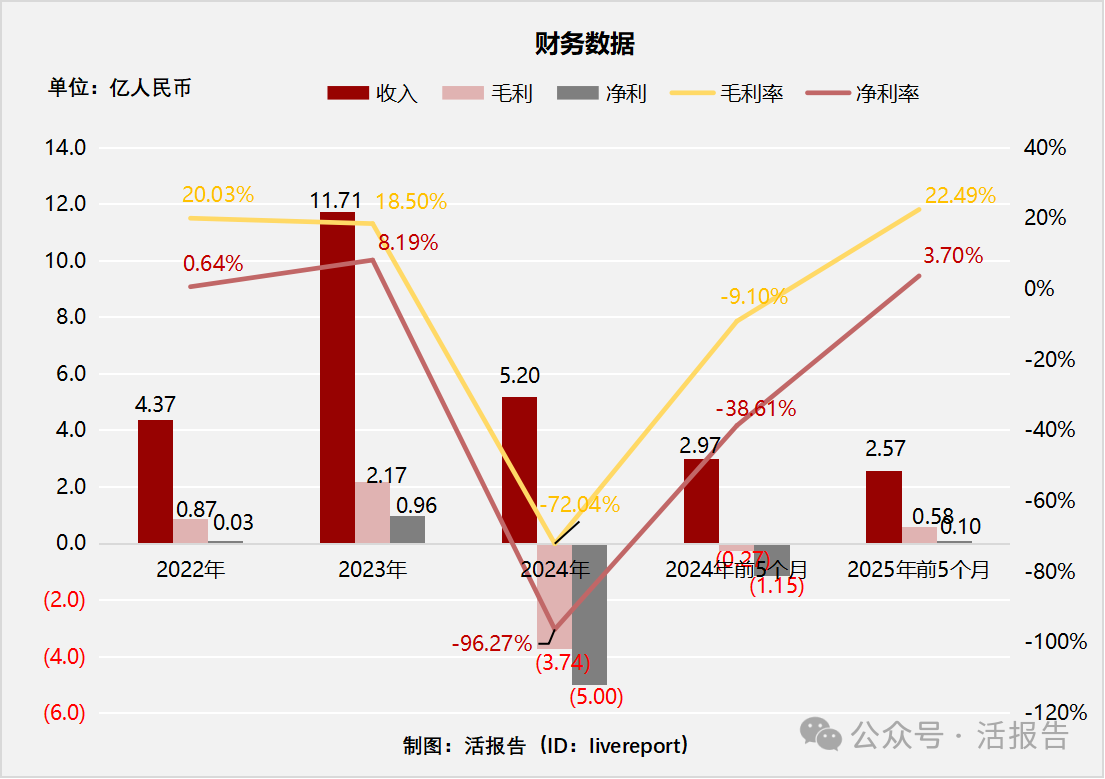

截至2024年12月31日止三个年度2022、2023、2024及2024、2025年前5个月:

收入分别约为人民币4.37亿元、11.71亿元、5.2亿元、2.97亿元及2.57亿元,年复合增长率为9.06%;

毛利分别约为人民币0.87亿元、2.17亿元、-3.74亿元、-0.27亿元及0.58亿元,2024年录得毛损;

净利润分别约为人民币0.03亿元、0.96亿元、-5亿元、-1.15亿元及0.1亿元,2024由盈转亏;

毛利率分别约为20.03%、18.50%、-72.04%、-9.10%及22.49%;

净利率分别约为0.64%、8.19%、-96.27%、-38.61%及3.70%。

来源:LiveReport大数据

公司营收在经历2023年快速增长后,2024年直接腰斩,波动较大,主要源于供过于求导致碳化硅外延片价格下跌,且销量下跌(客户受国际贸易政策影响减少采购),公司2024年录得毛损,盈利转负,2025年前五月转为盈利状态。

截至2025年5月31日,公司经营活动现金流为0.61亿,存货0.99亿,应收3.4亿,账上现金为0.95亿。

行业前景

全球及中国碳化硅外延片市场规模

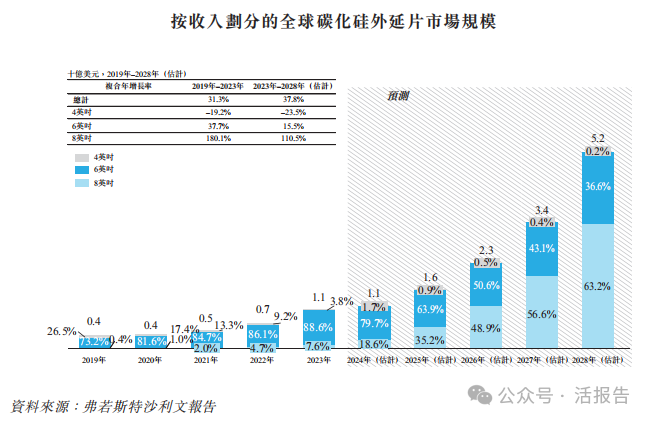

根据弗若斯特沙利文的资料,全球碳化硅外延片市场发生了显著变化,尤其是6英吋外延片的收入方面。6英吋外延片分部实现了大幅增长,收入自2019年的3亿美元增至2023年的10亿美元,复合年增长率为37.7%。预计到2028年,其收入将进一步增至19亿美元,2023年至2028年的复合年增长率为15.5%。

来源:招股书

中国整体市场的增长速度预计将快于全球市场,2023年至2028年的复合年增长率预计为50.9%,而全球市场的复合年增长率为37.8%。

2019年至2023年期间,6英吋外延片分部的复合年增长率高达44.7%,但预计2023年至2028年期间的复合年增长率将放缓至25.3%。

行业地位

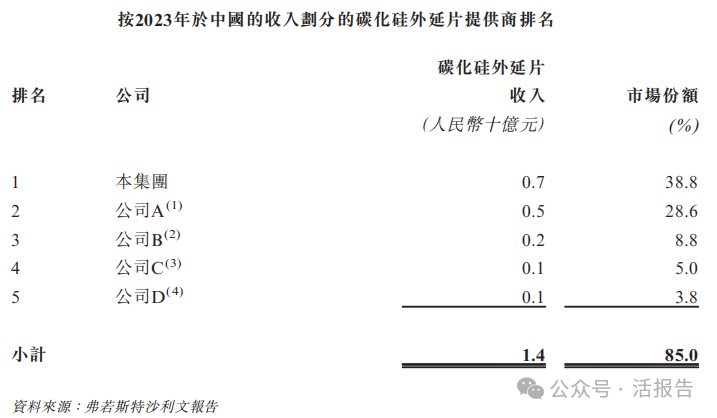

根据弗若斯特沙利文的资料,中国碳化硅外延片市场的竞争高度集中,前五大参与者占据总市场85.0%的份额(以2023年在中国产生的收入计)。值得注意的是,公司成为市场领军者,获得38.8%的显著市场份额,收入约人民币7亿元。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:天岳先进(688234.SH)

天岳先进成立于2010年11月,是一家专注于碳化硅单晶衬底材料研发、生产和销售的科技型企业。

来源:LiveReport大数据

主要股东

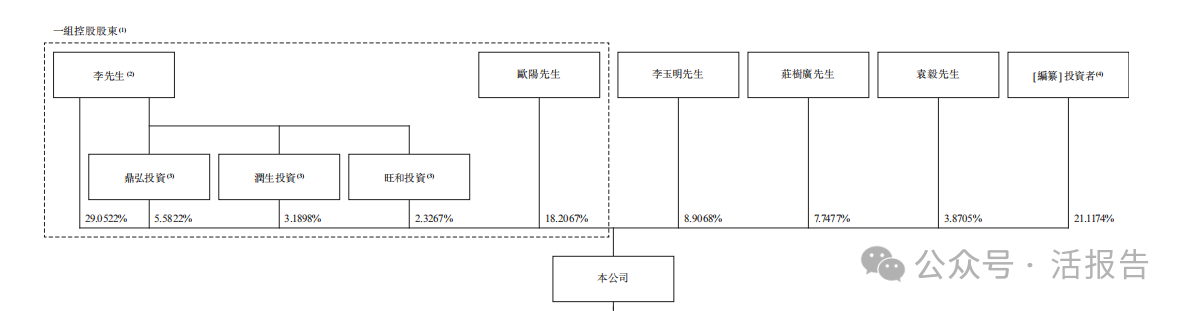

欧阳先生持股18.2067%,李先生持股40.1509%、李玉明先生持股8.9068%、庄树广先生持股7.7477%、袁毅先生持股3.8705%,前投资者(包括哈勃科技、比亚迪等)持股21.1174%。

来源:招股书

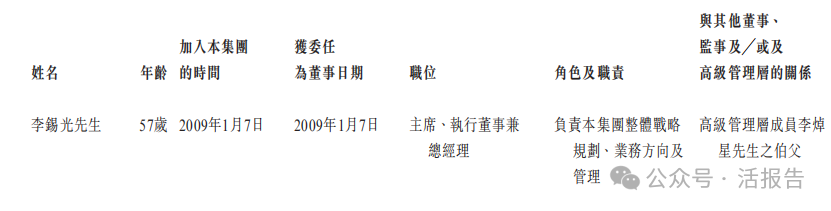

管理层情况

来源:招股书

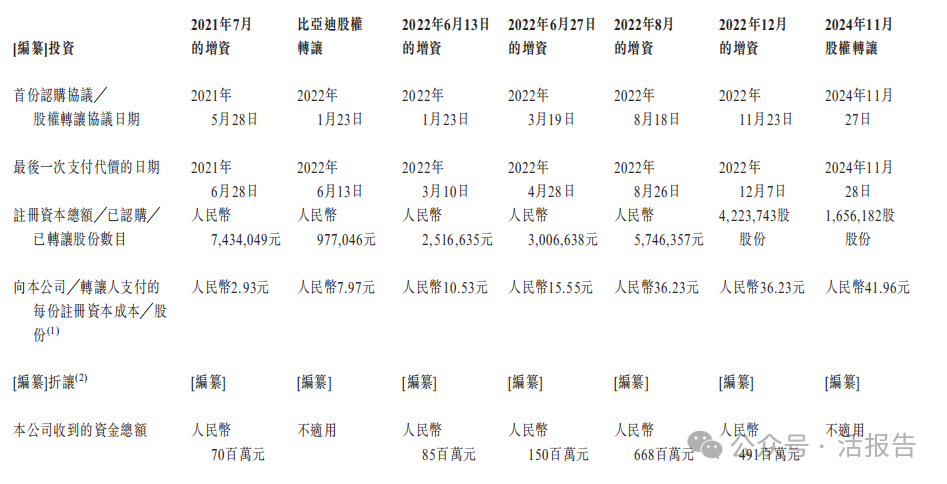

上市前融资

公司经历了5轮融资。

来源:招股书

中介团队

据LiveReport大数据统计,天域半导体中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现不错;公司律师2家,综合项目数据整体令人失望。整体而言中介团队历史数据整体表现普通。

来源:LiveReport大数据

文章来源:活报告公众号

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载