4万亿市值近在咫尺,微软的增长逻辑与展望

微软(MSFT.US)6月财季成绩单远超预期,更首度揭开Azure 神秘面纱——连同云服务全年狂揽超750亿美元,按年劲升34%。

利好消息推动微软股价在延长交易时段暴冲逾8%,一举站上555美元关口,市值飙升至4.13 万亿美元,成为继英伟达(NVDA.US)之后第二家突破4万亿市值俱乐部的科技巨头。

有意思的是,AI 狂潮席卷下,英伟达与微软双雄争霸,接连越过苹果(AAPL.US),轮流坐庄全球市值榜首。微软发绩当日,英伟达股价同步刷新历史新高,收市升2.14%报179.27美元,市值增至4.37万亿美元;盘后续涨2.28%至183.36美元,市值推算达4.47万亿美元,离5万亿美元大关仅差临门一脚。

不过风云突变,7月31日,网信办就H20算力芯片漏洞紧急约谈英伟达,这场突如其来的监管风暴,能否浇熄英伟达的股价烈火,仍是未知之数。而微软能否借助积极的展望,重返市值第一宝座,拭目以待。

AI驱动之下,季度业绩超预期

截至2025年6月30日止的2025财年第4财季微软业绩显示:

季度收入按年增长18.10%,至764.41亿美元,高于市场预期的738.1亿美元(LSEG数据,下同),增幅也是三年来的最高;

经营溢利为343.23亿美元,按年增长22.91%;净利润为272.33亿美元,按年增长23.58%;每股摊薄后盈利为3.65美元,按年增长23.73%,高于市场预期的3.37美元。

但是,从利润率来看,微软第4财季整体毛利率下降1个百分点,至68.58%,主要原因是转移到Azure和毛利率较低的微软云的销售额在持续增加。

不过,销售及营销开支占比缩减了1个百分点,费用化研发开支占比和行政开支占比分别缩减0.9个百分点和0.87个百分点,其经营利润率按年提升了1.76个百分点,至44.90%。

微软CEO萨提亚·纳德拉(Satya Nadella)在业绩发布会上表示,云和AI是每个行业和产业的业务转型驱动力。

他说:微软已在六大洲新开设了数据中心,目前在70多个地区拥有超过400个数据中心。在过去12个月,微软新增了超过2吉瓦的容量,并指出其在数据中心容量的扩张上,速度超越所有竞争对手。现在其每个Azure区域都以AI为优先项,所有区域都能支持液冷技术,以提高整个基础架构的通用性和灵活性。

微软CFO艾米·胡德(Amy Hood)指,第4财季,Azure及其他云服务营收增长了39%,这一表现显著超出预期,主要得益于核心基础设施业务的加速增长,而这一增长主要来自其大型客户。她强调,新的云和AI工作负载是借助其广泛的服务构建并扩展的,Azure的AI服务营收基本符合预期。此外,尽管在第4财季微软新增了数据中心容量,但需求仍高于供给。

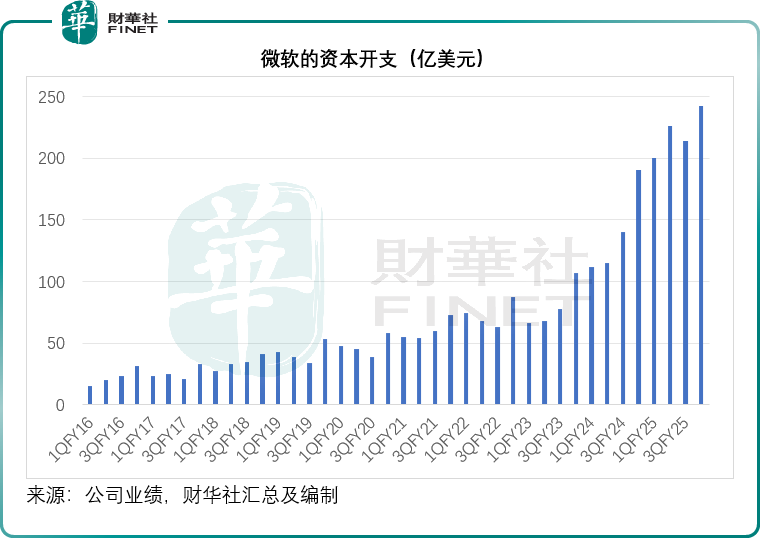

第4财季,其资本开支为242亿美元,其中有超过一半的开支用于长期资产投资,将可为其未来15年及以上的变现能力提供支持,剩余的资金主要用于服务器,包括CPU和GPU。

见下图,微软的资本开支在2025财年有明显上升,而且大部分用于AI的投资。

第4财季来自经营活动的净现金流为426亿美元,主要得益于强劲的云计算订单收款,扣减资本开支后,其自有现金流为256亿美元。

回顾期内,微软通过派息和股份回购向股东回馈了94亿美元,全年回馈股东总额为370亿美元。

展望:全年利润率维持稳定

假设当前汇率维持稳定,微软预计汇兑将对其全年收入增长和营业成本增长分别带来约2个百分点的影响,同时会令其经营开支增加1个百分点。

管理层预计,微软2026财年将可实现收入和经营溢利双位数增长,并会继续进行资本投资,以巩固其在商业云的领先地位,并把握云计算和AI强劲需求的机遇。

微软的2026财年资本开支将按年温和增长,而且会在较短期资产上增加投资。由于上半年的产能交付量较高,预计上半财年的业绩表现会高于下半财年,整体经营利润率则将维持稳定。

2026财年第1财季,管理层预计商业订单将实现稳健增长,微软云的毛利率预计约有67%,同比有所下降,主要因为其持续扩大AI基础设施规模。季度资本开支将超出300亿美元,这明显高于2025财年第4财季的242亿美元。

生产效率和商业处理分部,也就是微软最大的收入及经营溢利来源,2026财年第1财季的收入将介于322亿-325亿美元之间,增幅14%-15%,这或意味着较最近一季的按年增幅15.67%略有放缓,

不过,更受关注的是微软的智能云业务,因为这是其AI业务的重要驱动力。

微软预计新财季的智能云收入将介于301-304亿美元之间,增幅为25%-26%,而2025财年第4季的增幅为25.62%。该业务分部的收入将继续受Azure推动,但是由于容量交付和合约组合的确认时间不一致,该业务的收入增幅会出现较大波动。

微软预计,由于服务需求强劲,Azure第1财季营收将有37%的增幅(略低于创纪录的2025财年第4季39%的增幅),其表示尽管会持续增加数据中心的容量,但预计在2026财年上半年容量仍将处于受限状态。

其他个人计算业务方面,微软预计第1财季收入介于124亿至129亿美元之间。

结语

诚然,微软在刚刚过去的6月财季交出了一份远超市场预期的成绩单。

Azure及云服务全年超750亿美元的收入规模与34%的增速,不仅首次揭开了其核心云业务的“神秘面纱”,更印证了其在云计算与AI领域的强劲实力。

从业务表现看,Azure及其他云服务39%的季度营收增长、数据中心在全球的加速布局与扩容,以及AI基础设施上的持续重金投入,均彰显了微软在行业浪潮中的前瞻布局与执行能力。

尽管面临短期的容量受限、云业务毛利率微降等挑战,但强劲的现金流、对股东的稳定回馈以及对2026财年双位数增长的展望,凸显了其业务模式的韧性与可持续性。

股价的大幅攀升与市值的突破,既是市场对微软过往业绩的肯定,也是对其未来潜力的信心投射。

展望未来,随着AI需求的持续爆发、智能云业务的稳步推进以及资本开支向短期资产的倾斜,微软有望在云计算与AI的深度融合中持续领跑。