全球碳化硅衬底龙头「天岳先进」通过聆讯,2024年实现扭亏为盈

摘要:天岳先进于2025年7月30日通过聆讯,拟在香港主板上市,联席保荐人为中金公司、中信证券。

公司是全球碳化硅衬底龙头公司,2024年收入17.68亿元,净利润1.79亿元,实现扭亏为盈,净利率10.13%,2025年前3月收入4.08亿元,净利0.09亿元。

此前,公司已于2022年1月12日在A股科创板上市,代码688234.SH,IPO募资总额约35.6亿元,目前公司市值近254亿元人民币。

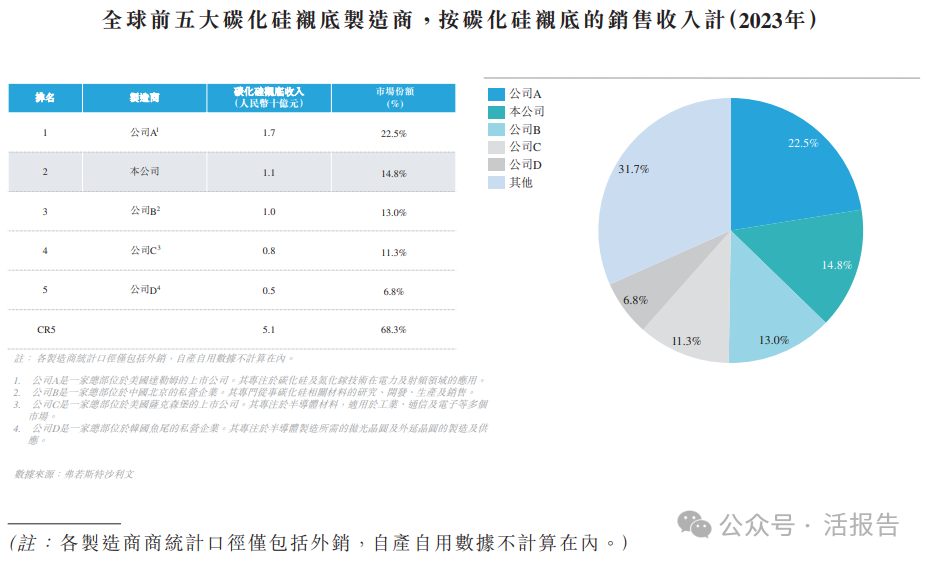

公司是全球宽禁带半导体材料行业的领军企业,自成立以来即专注于高质量碳化硅衬底的研发与产业化。根据弗若斯特沙利文的资料,按2024年碳化硅衬底的销售收入计,公司是全球排名前三的碳化硅衬底制造商,市场份额为16.7%。

根据弗若斯特沙利文的资料,截至2025年3月31日,公司是全球少数能够实现8英寸碳化硅衬底量产、率先实现2英寸到8英寸碳化硅衬底的商业化的公司之一、也是率先推出12英寸碳化硅衬底的公司,并且是率先使用液相法生产P型碳化硅衬底的公司之一。2024年,公司推出业内首款12英寸碳化硅衬底。

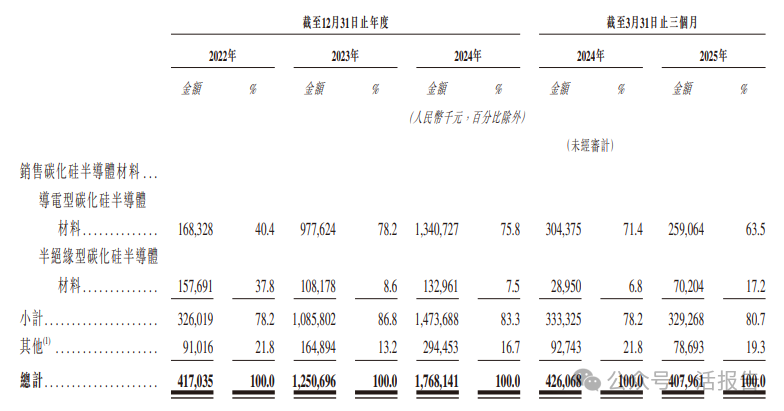

公司收入主要来自销售导电型碳化硅半导体材料及半绝缘型碳化硅半导体材料。

财务分析

截至2024年12月31日止3个年度、2024年及2025年前3个月:

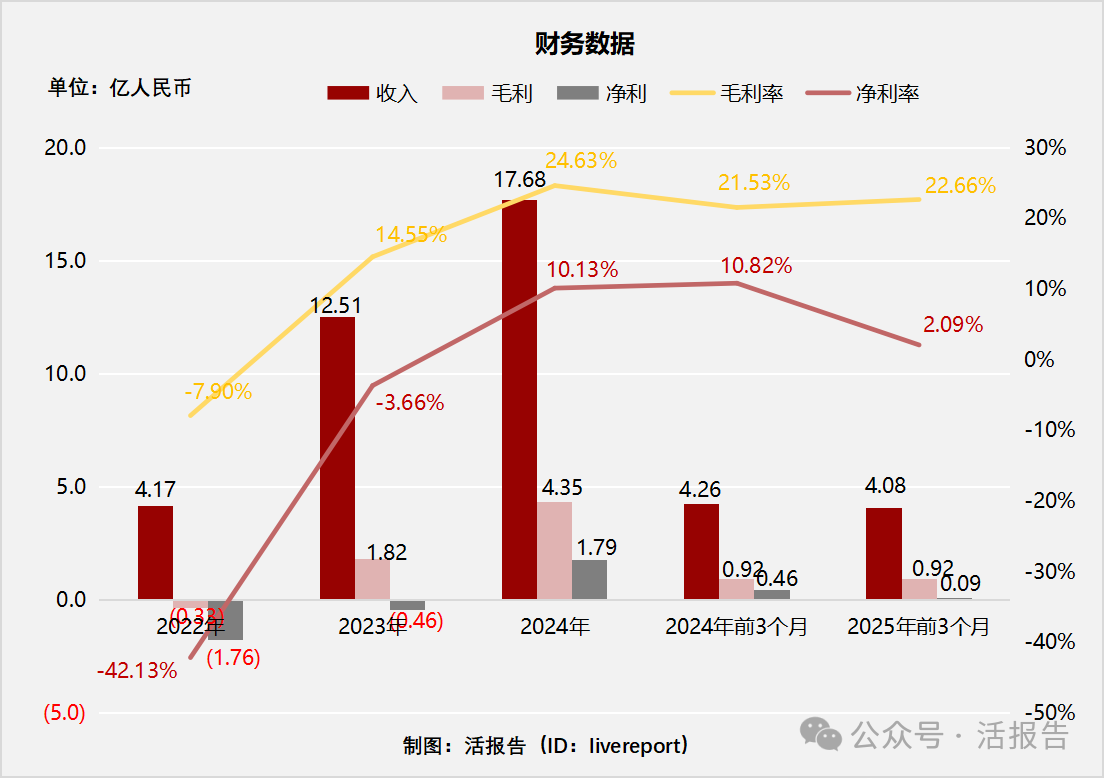

收入分别约为人民币4.17亿元、12.51亿元、17.68亿元、4.26亿元及4.08亿元,年复合增长率为105.91%;

毛利分别约为人民币-0.33亿元、1.82亿元、4.35亿元、0.92亿元及0.92亿元,2023年毛利由负转正;

净利润分别约为人民币-1.76亿元、-0.46亿元、1.79亿元、0.46亿元及0.09亿元,2024年净利润转正;

毛利率分别约为-7.90%、14.55%、24.63%、21.53%及22.66%;

净利率分别约为-42.13%、-3.66%、10.13%、10.82%及2.09%。

公司近三年营收高速增长,2023年毛利转正且提升至较高水平,2024年净利成功实现扭亏为盈,净利率提升至10.13%,由于规模经济效益,上海生产基地因其爬坡而持续释放产能,产品销售平均成本下降,导电型及半绝缘型碳化硅半导体材料毛利率均有所改善。

截至2025年3月31日,经营现金流为-1.44亿,期末现金约14亿,存货10.3亿,短期借款6.56亿。

行业前景

全球硅化硅衬底市场规模

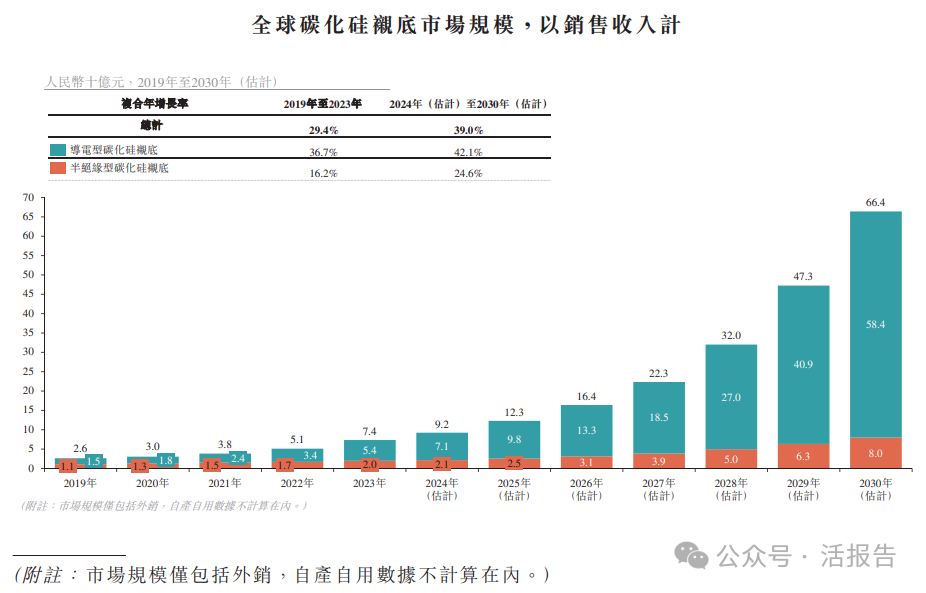

根据弗若斯特沙利文(Frost & Sullivan)的资料,以销售收入计,全球碳化硅衬底市场由2019年的人民币26亿元增长至2023年的人民币74亿元,复合年增长率为29.4%。预计到2030年,市场规模将有望增长至人民币664亿元,复合年增长率为39.0%。

行业地位

根据弗若斯特沙利文(Frost & Sullivan)的资料,按碳化硅衬底销售收入计,2023年前五大市场参与者市场份额总计为68.3%,市场集中度较高,头部企业占据主导地位。按2023年碳化硅衬底销售收入计,公司是全球排名第二的碳化硅衬底制造商,市场份额为14.8%。

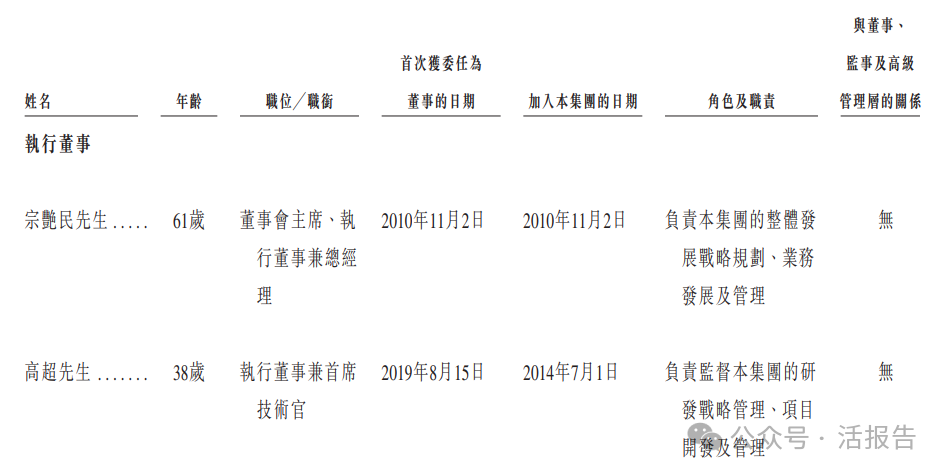

董事高管

主要股东

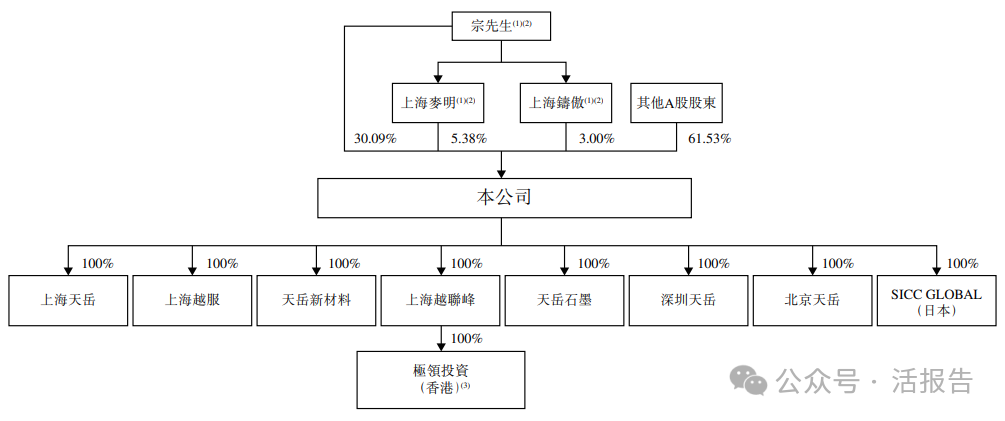

IPO前,宗艳民直接持股30.09%,通过雇员持股平台上海麦明、上海铸傲各间接持股5.38%、3.00%,合计持股约38.48%。宗先生、上海麦明及上海铸傲共同视为公司的控股股东集团,其他A股股东合计持股61.53%。

中介团队

据LiveReport大数据统计,天岳先进中介团队共9家,其中保荐人2家,历史表现参差不齐;公司律师共计2家,历史数据表现差强人意。总体来说,这个组合过去表现中规中矩。

文章来源:活报告公众号