7月30日,已在A股科创板上市的云天励飞(688343.SH)启动赴港上市进程,正式向港交所递交了招股说明书。

港股市场已成为AI科技公司的聚集地,包括同赛道的黑芝麻智能(02533.HK)。值得注意的是,云天励飞在A股的210亿元人民币市值,明显高于黑芝麻智能110亿港元(约合100亿元人民币)的市值。

对于港股上市募资所得款用途,云天励飞计划用于硬件工具及软件平台等领域的研发、寻求战略投资及收购机会、加强销售及市场推广能力以及用作运营资金及其他一般企业用途。

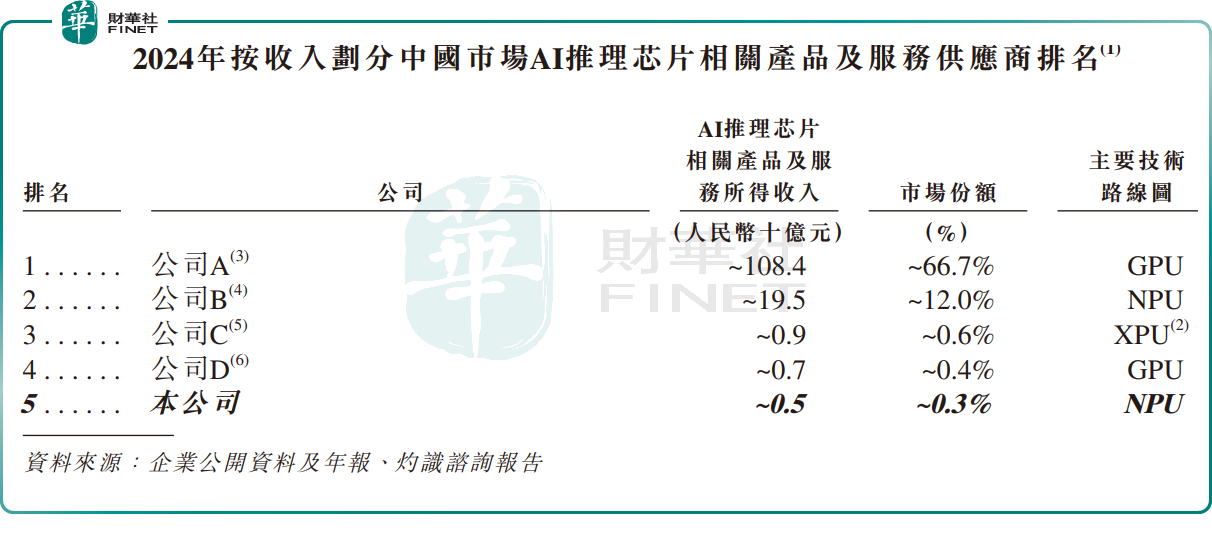

市占率仅0.3%,超半数人员投身研发

成立于2014年的云天励飞,是国内AI芯片赛道的主要玩家之一,专注于AI推理芯片的研发与商业化落地。

公司核心优势在于算法芯片化能力,通过自主研发的IFIC技术平台,实现了从算法分析、指令集定义到芯片架构设计和工具链开发的全流程覆盖。目前,公司已推出DeepEye、DeepEdge等推理芯片产品,并正在研发下一代DeepVerse和DeepXBot芯片。

云天励飞表示,其是中国首家实现国产高算力AI推理芯片商业化的公司,同时是全球范围内第一批推出NPU驱动的AI推理芯片并实现市场化落地的公司。

公司的产品及服务划分为企业级场景、消费级场景和行业级场景,客户主要包括AI企业、互联网公司、云服务商、电子制造商、电信运营商、系统集成商及公共服务企业。公司推理芯片的下游终端产品十分广泛,包括AI眼镜、智能摄像头、边缘盒子、AI耳机模组等。

随着大模型应用的爆发式增长,AI推理芯片需求正迎来井喷式发展,这为云天励飞带来了难得的时代机遇。然而在这个被英伟达(NVDA.US)、华为等巨头垄断的高增长赛道中,云天励飞显得十分“渺小”,更像是一个正在奋力追赶的挑战者。

资料显示,中国的AI推理芯片相关产品及服务行业为寡头垄断市场,在2024年,两大领导厂商合共拥有近80%的市场占有率。根据公司招股书资料推测,市占率高达66.7%的巨无霸企业或是来自美国的英伟达,排名第二的可能是华为,其市占率为12%。

在这个强者恒强的赛道中,后来者想要突围并非易事。云天励飞2024年以约5亿元的收入,在中国AI推理芯片市场仅得到0.3%的市场份额,名列第五名。

值得一提的是,根据最新消息,因英伟达算力芯片被曝出存在严重安全问题,国家网信办7月31日约谈了英伟达公司,要求英伟达公司就对华销售的H20算力芯片漏洞后门安全风险问题进行说明并提交相关证明材料。

国产芯片的崛起,是我国人工智能领域发展的重要支撑,国产替代已成为国内芯片行业的发展大势。对于云天励飞而言,这是一场历史性机遇,唯有持续提升研发能力、增强推理芯片性能,才能在这一契机中实现更大突破。

云天励飞高管近期表示,公司下一代高性能推理芯片在正常研发过程中。后续公司将以自研芯片和核心模组等形式面向家庭主机、机器人、无人车、无人机、智慧交通边缘加速计算等场景提供高能效、低功率和高实时性要求的算力。

巨亏不止,行业级场景业务“崩塌”

财务数据方面,云天励飞享受到了行业的红利,营收实现较快增长。

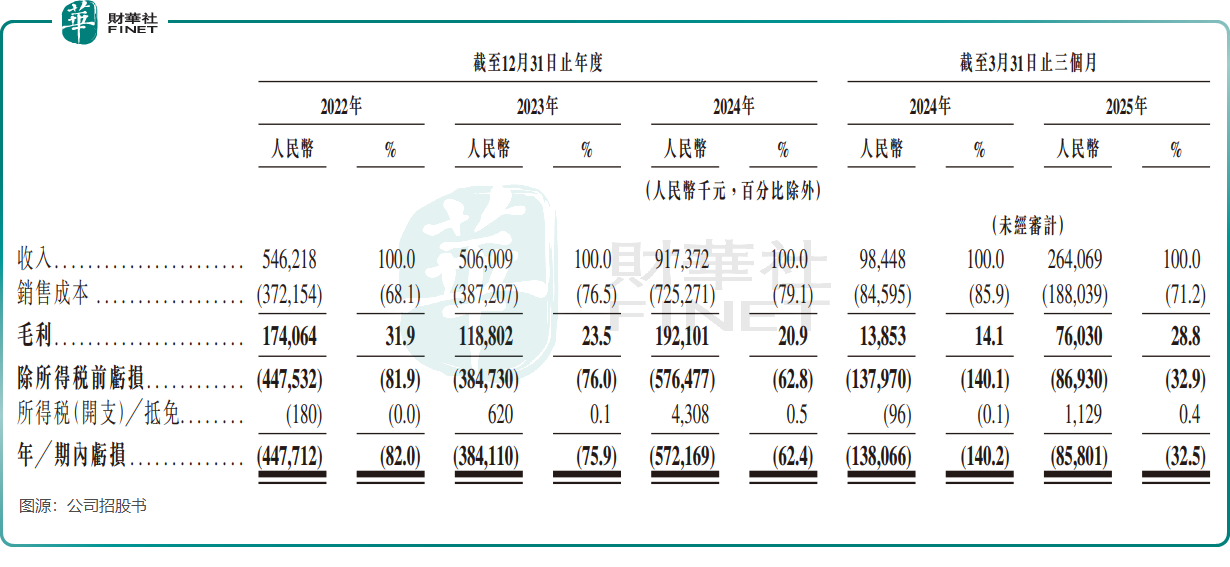

公司营收由2022年的5.46亿元(单位人民币,下同)增长至2024年的9.17亿元,并由2024年一季度的9844.8万元激增至2025年一季度的2.64亿元,主要系企业级业务场景及消费级业务场景收入增加所致。

盈利状况仍是云天励飞面临的主要挑战。

财报显示,2022-2024年公司期内亏损分别为4.48亿、3.84亿和5.72亿元,亏损规模持续扩大。不过2025年一季度出现好转迹象,亏损收窄至8580.1万元,这或许是个积极信号。

近几年“流血”不断,主要由于云天励飞持续砸钱在研发层面。

截至最后实际可行日期,公司的专业研发团队有高达489名成员,占员工总数的53.4%。2024年,公司研发开支约4亿元,占总收入比重达43.6%。

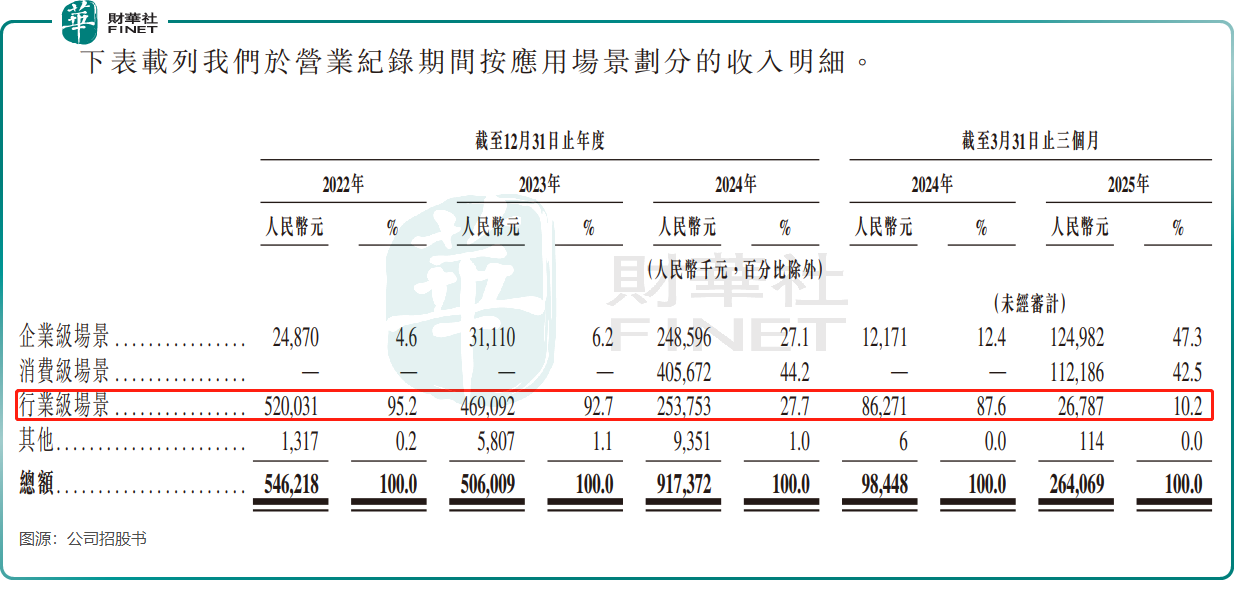

按收入划分,云天励飞主要有三大业务:企业级场景、消费级场景及行业级场景。2022年以来,在AI企业、互联网公司等领域旺盛需求下,公司企业级场景业务收入一路狂奔,为公司收入增长主力军。

云天励飞的消费级场景业务,是靠对外收购而来的。

去年3月,云天励飞以1.8亿元拿下岍丞技术全部股权,正式进军C端AI硬件市场。据悉,岍丞技术是智能耳机、智能手表等智能穿戴设备的IDH(独立设计公司)方案商,与华为、荣耀、OPPO、VIVO等智能手机厂商合作多年。

将岍丞技术收入囊中后,云天励飞的消费级场景业务收入在2024年实现超4亿元的收入,为公司当年收入增长的主要贡献。

不过,曾贡献云天励飞超95%收入的行业级场景业务,近两年来却迎来“崩塌”。该业务在2022年录得5.2亿元的收入,到了2024年腰斩至2.54亿元,并由2024年一季度的8627.1万元骤降至2025年一季度的2678.7万元。

为何当年营收的“大当家”如今如此惨淡?云天励飞在招股书中解释称,于营业纪录期间,主要由于客户财务规划调整,导致下游需求整体下降,故公司策略上更加严格筛选新项目,因此,行业级场景的收入有所下降。

该业务的惨淡表现,冲击了云天励飞的毛利率,公司整体毛利率由2022年的31.9%下降至2024年的20.9%。

总结

在AI芯片这个技术门槛高、巨头林立的赛道,云天励飞既面临着国产替代的历史机遇,也承受着市场竞争的巨大压力。

其港股上市能否成功,不仅取决于资本市场的态度,更取决于公司能否在技术研发和商业化落地方面取得实质性突破。对于这家仍在亏损中前行的AI芯片企业来说,时间或许是最好的试金石。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载