$海康威视(002415.SZ) 于北京时间 2025 年 8 月 1 日晚上的 A 股盘后发布了 2025 年半年报和第二季度财报(截止 2025 年 6 月),要点如下:

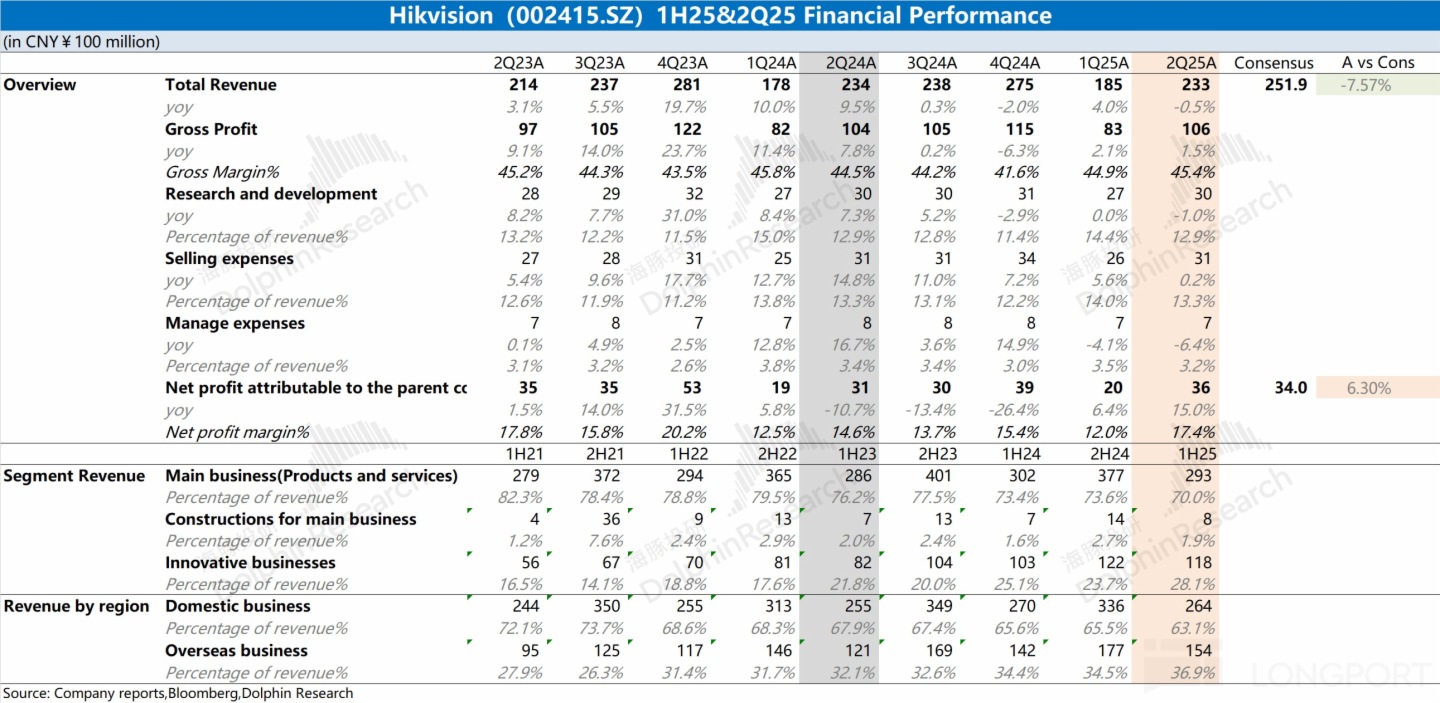

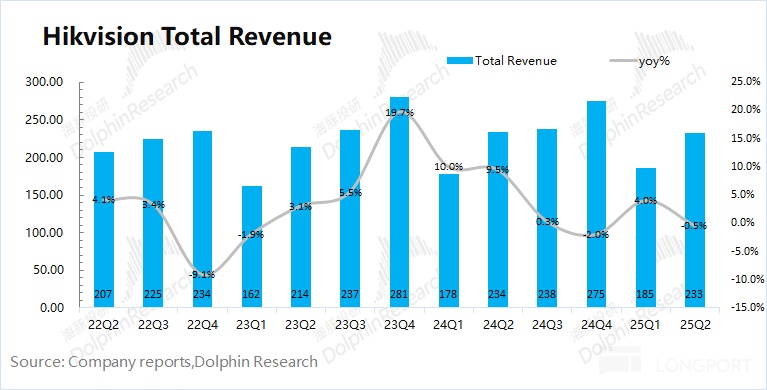

1、核心数据:海康威视本季度收入 233 亿,同比下滑 0.5%。收入端未见回暖,虽然境外业务仍在增长,但境内业务仍面临着较大压力;公司本季度毛利率 45.4%,同比提升 0.9pct,主要得益于安防监控类产品毛利率回升的带动。

2、经营费用端:本季度公司的研发费用和管理费用都有所下降。2024 年公司研发人员数目首次出现下滑,在当前业务承压的情况下,公司仍将继续裁员降费。而从近几个季度的 “相对刚性” 的表现看,公司作为国企的在削减相关费用操作上相对较慢。

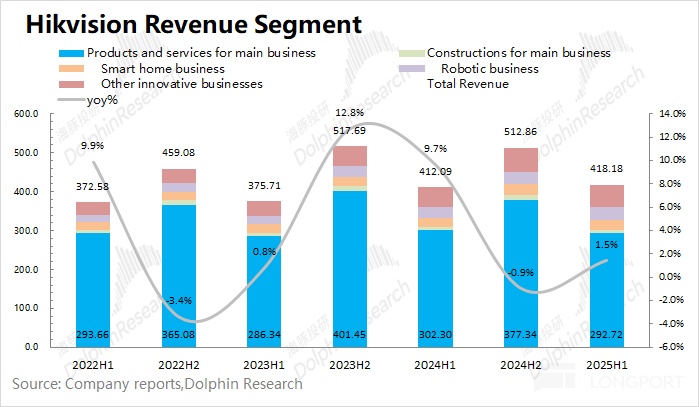

3、从半年度数据看海康威视的具体业务表现

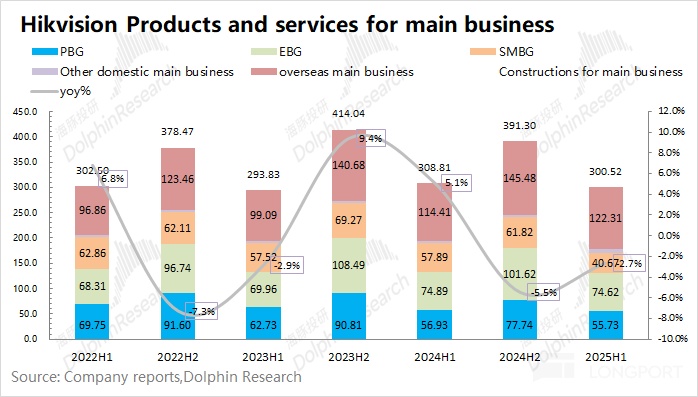

a)境内主业:依然低迷。其中:①境内公共服务部门(PBG)同比下滑 2.1%,虽然有特别国债等方面的支持,但公司与政府相关业务仍在下滑;②境内企事业部门(EBG)同比下滑 0.4%,止住了去年下半年下滑的颓势;③境内中小企业部门(SMBG)同比下滑 29.7%,经济环境对中小企业及个体户的冲击更大,公司相关业务出现了大幅回落;

b)境外主业:维持增长。相比于低迷的境内业务,公司境外主业同比增长 6.9%,主要得益于公司在新兴市场的开拓;

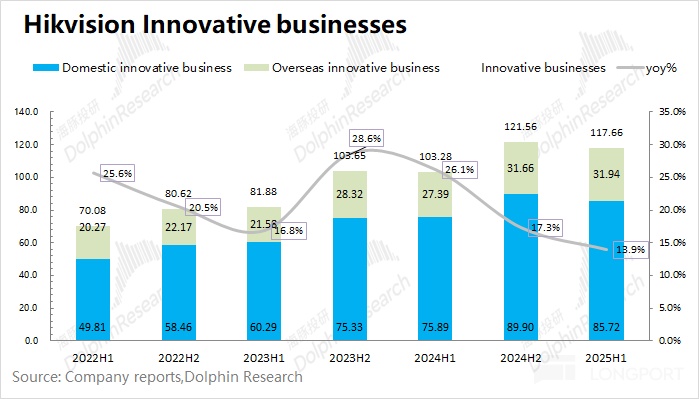

c)创新业务:依然是增速最快的一项。本季度境内和境外的创新业务都有两位数的增长,主要得益于机器人、汽车电子、智能家居业务的增长。

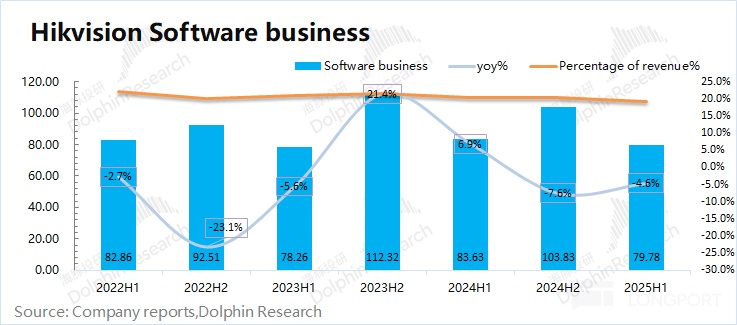

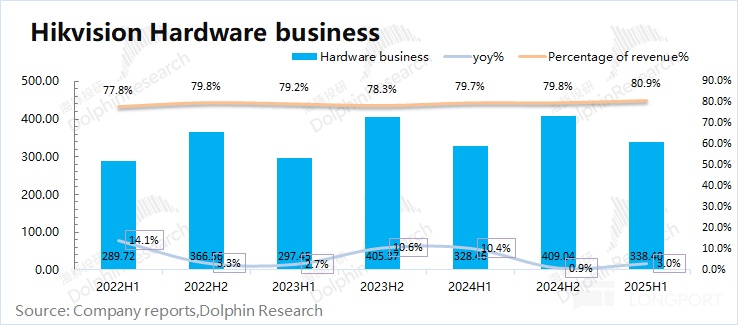

4、软硬件业务:经测算,海豚君预期海康威视上半年软件附加值约为 79.8 亿元,同比下滑 4.6%;而上半年硬件端收入为 338.4 亿元,同比增长 3%,主要受益于境外需求的带动。

海豚君整体观点:业绩平淡、境内继续承压

海康威视本季度的营收增速再次转负,主要是受到境内主业下滑的拖累,其中政府类、企事业类和中小企业类业务都有不同幅度的下滑。公司毛利率有所提升,主要是受安防监控设备毛利率回升的带动,而创新业务的毛利率仍有下滑。

公司当前的境内收入占比仍维持在 60% 以上,也是对公司业绩重大的影响项。如果将境内业务拆开分析:其中政府类主要受财政预算支出的影响,企业类受地产等行业情况变化的影响,中小企业类受宏观经济及市场竞争的影响。

而从上半年海康威视的各业务表现,可以看出:①虽然有特别国债等方面的支持,但监控安防领域需求并不强劲;②地产行业给企事业部门带来较大影响,现在仍受到经济环境的压力;③中小企业在当前市场中受到的冲击是最大的。

虽然海康威视依然积极拓展新兴市场,公司境外收入仍维持着增长的表现,但新兴市场(与发达国家相比)的盈利空间相对有限,而公司业绩仍主要受到相对低迷的境内基本盘的影响。

结合海康当前市值(2688 亿元),大致对应预期 2025 年净利润的估值为 20 倍 PE 左右(假定营业收入增长 +5%,毛利率 44%,税率 10.5%)。参考公司历史估值区间(16-28 倍 PE),当前估值处于中间偏下的位置,这表明市场对公司境内主业回暖的信心不足。

海康威视作为赛道龙头,当前估值更多地是对公司作为 “硬件设备厂商” 的认定,主要体现了硬件端的估值。当业务低迷时,公司估值走向区间相对低位;而业务复苏时,估值走向区间较高位置。

从本次财报看,海康威视明显承受着来自境内业务的压力,公司全年业绩也将难有起色。如果公司的软件价值没法体现或者未能进行 AI 赋能,那么公司的估值很难突破估值区间,经营面也将继续受到外部环境的冲击。

以下是海豚君对海康威视财报的具体分析:

一、核心数据:业务乏力,继续裁员控费

1.1 营收情况

海康威视在 2025 年第二季度实现营收 233 亿元,同比下滑 0.5%。公司收入端在上季度同比转正后,本季度再次出现下滑,主要是受境内主业低迷的拖累。

1.2 毛利率情况

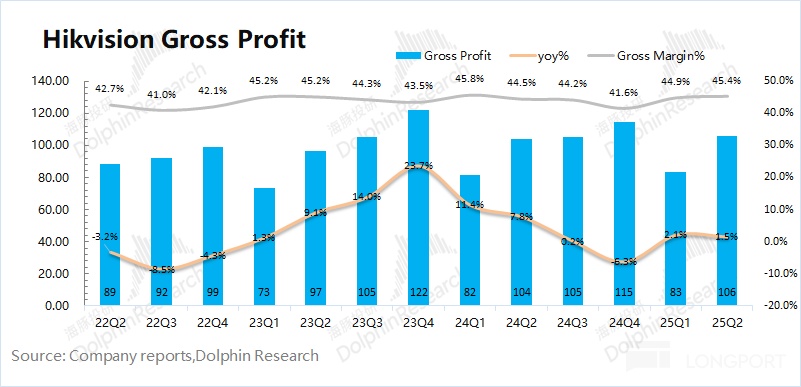

海康威视在 2025 年第二季度实现毛利 106 亿元,同比增长 1.5%。其中本季度毛利率为 45.4%,同比提升 0.9pct。本季度公司毛利率的回升,主要得益于安防监控类产品毛利率提升,而创新业务的毛利率本季度有所下滑。

1.3 核心费用情况

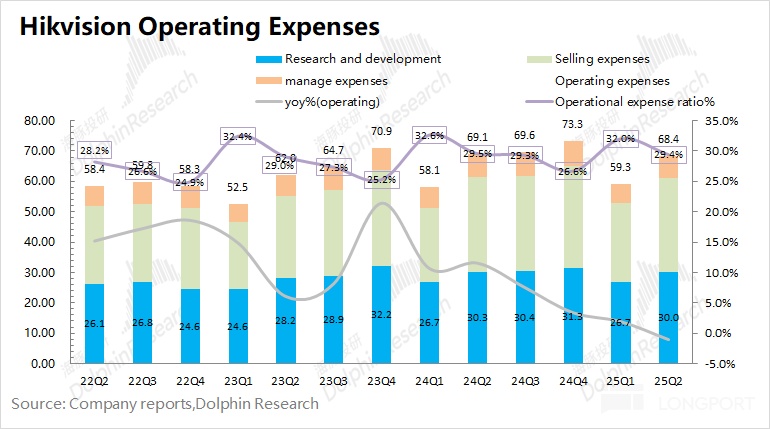

海康威视的核心费用情况主要有销售费用、管理费用和研发费用。海康威视 2025 年第二季度三项核心费用合计 68.4 亿元,同比下滑 1%。三项核心费用率为 29.4%。

具体来看:①销售费用:本季度销售费用 31 亿元,同比基本持平;②管理费用:本季度管理费用 7.3 亿元,同比下降 6.4%;③研发费用:本季度研发费用 30 亿元,同比下降 1%。

受公司经营面承压的影响,公司已经开始裁员降费的措施。2024 年研发人员的减少,是近些年来首次减少。由于当前境内主业仍是下滑的,公司仍将继续削减费用支出。

二、各业务进展情况:境内市场依旧承压

从 2021 年开始,海康不再具体披露 “前端产品”、“后端产品” 和 “中心控制产品” 等细分情况,而直接将这些归入了公司的 “主业产品和其他产品” 项目。并在财报中,着重的披露了各创新业务的进展情况,公司的发展重心也在往创新业务上迁移。

1)主业产品及其他产品业务仍是公司最大的收入来源:在上半年贡献了 70% 的收入。受国内主业低迷的影响,主业在整体占比呈现下降的趋势,但仍有 7 成;

2)创新业务的占比继续提升:公司上半年创新业务的份额提升至 28%,同比提升了 3pct。上半年在公司主业相对低迷的情况下,公司创新业务是主要增长点,本季度主要是机器人、汽车电子和智能家居业务的贡献。

2.1.主业产品及服务

海康威视的主业产品及服务业务在 2025 年上半年实现营收 300.5 亿元,同比下滑 2.7%,主要是受境内业务的拖累。

在境内的主业产品业务中,2025 年上半年三大事业群表现都有不同幅度的下滑。①境内公共服务事业群(PBG)同比下滑 2.1%。在特别国债等影响下,公司政府类业务跌幅收窄,但仍然是下滑的;②大企业的境内企事业事业群(EBG)同比下滑 0.4%,企事业部门依然是境内业务中表现相对较好的,但受经济环境的影响;③境内中小企业事业群(SMBG)同比下滑 29.7%,跌幅再次扩大。中小企业和个体户受外部环境冲击最大,而在下游需求疲软及资金面紧张等情况下,公司也主动降低了供应链中的库存水位。

在境外的主业产品业务中,2025 年上半年实现了 122.3 亿元,同比增长 6.9%,主要是受新兴市场对安防监控类产品需求的推动。

2.2 创新业务

海康威视的创新业务在 2025 年上半年实现营收 117.66 亿元,同比增长 13.9%,本次创新业务增长主要来自于机器人、汽车电子和智能家具业务的推动。

虽然创新业务占比仅为 1/4,但是公司目前最主要的增长点。然而不容忽视的是,公司创新业务的增速已经明显回落。

公司本次创新业务在境内外均有不错的增长,细分来看:

①在境内的创新业务中,海康威视 2025 年上半年实现营收 85.7 亿元,同比增长 13%。从营收体量看,创新业务目前主要集中在境内业务为主,也是增速下滑的来源。

②在境外的创新业务中,海康威视 2025 年上半年实现营收 31.9 亿元,同比增长 16.6%,境外部分仍保持着还不错的增长表现。

三、软硬一体化:硬件属性更加明显

海康威视依托摄像头等硬件载体出货,并对客户进行后续软件服务的跟进,从而实现公司 “软硬一体化” 的业务框架。从本次公布的财报来看,海康威视的软硬两方面分别表现如何?

3.1 软件端

虽然海康威视在年报中对产品类别进行分项披露,然而其中并没有单独披露公司软件的收入情况。由于公司的软件产品可以享受增值税退税返还政策,从公司年报中可以看到有增值税超税负返还项目,可以通过增值税退税额倒算出软件收入。

“软件产品收入=增值税退税额/退税比例”

(注:“退税比例=增值税计缴比例 - 增值税实际缴纳比例”)

海豚君通过估算 2025 年上半年海康威视的软件端业务收入为 79.8 亿元,同比下滑 4.6%。海康威视软件附加值,在公司总收入的比重继续下滑至 19% 附近。

3.2 硬件端

在测算出软件附加值后,通过公司年度总收入,可以得到海康威视的硬件端收入。2025 年上半年海康威视的硬件端业务收入为 338 亿元,同比增长 3%。

公司在新兴市场的拓展,带动了公司硬件端收入的增长,也带动公司硬件业务占比继续提升。

相对来看,硬件端基本上一直维持增长的态势,而软件端却仍在下滑。整体来看,硬件业务(监控设备等产品)的抗风险较好,而软件业务受经济面影响更大。

海豚君关于海康威视的相关文章:

财报季

2025 年 4 月 18 日财报点评《海康威视:业绩卡壳、研发缩编,靠 AI 救场?》

2024 年 10 月 28 日财报点评《海康威视:提质增效,裁员也是把利器》

2024 年 8 月 17 日财报点评《海康威视:政企都过紧日子,安防茅没有 “设备换新”》

2024 年 4 月 20 日财报点评《海康威视:“安防茅”,能搭上 AI 快车道吗?》

2023 年 10 月 20 日财报点评《海康威视:“安防茅” 翻身又落空了》

2023 年 8 月 18 日财报点评《海康威视:安防一哥,何时能等来新基建投资?》

2023 年 4 月 15 日财报点评《海康威视:不裁员的 “香饽饽”,怎么扛得住下滑?》

2022 年 10 月 28 日财报点评《海康威视全线崩坍,新基建投资轮不到安防一哥?》

2022 年 8 月 14 日电话会《疫情影响是短期,经济放缓才是主谋(海康威视 22Q2 电话会)》

2022 年 8 月 13 日财报点评《又来白马暴雷,海康这次能苦尽甘来吗?》

2022 年 4 月 21 日电话会《海康威视的 2022 年展望,管理层怎么看?(电话会纪要)》

2022 年 4 月 16 日财报点评《海康威视:通胀加疫情,施压 “安防茅”》

深度

2021 年 12 月 22 日《海康威视(下):抄张坤的作业,会被割韭菜吗?》

2021 年 12 月 14 日《海康威视(上):逆势加仓 “安防茅”,张坤在押注什么?》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载