暴雷!中期罕见亏损,福寿园业绩颓势何时改善?

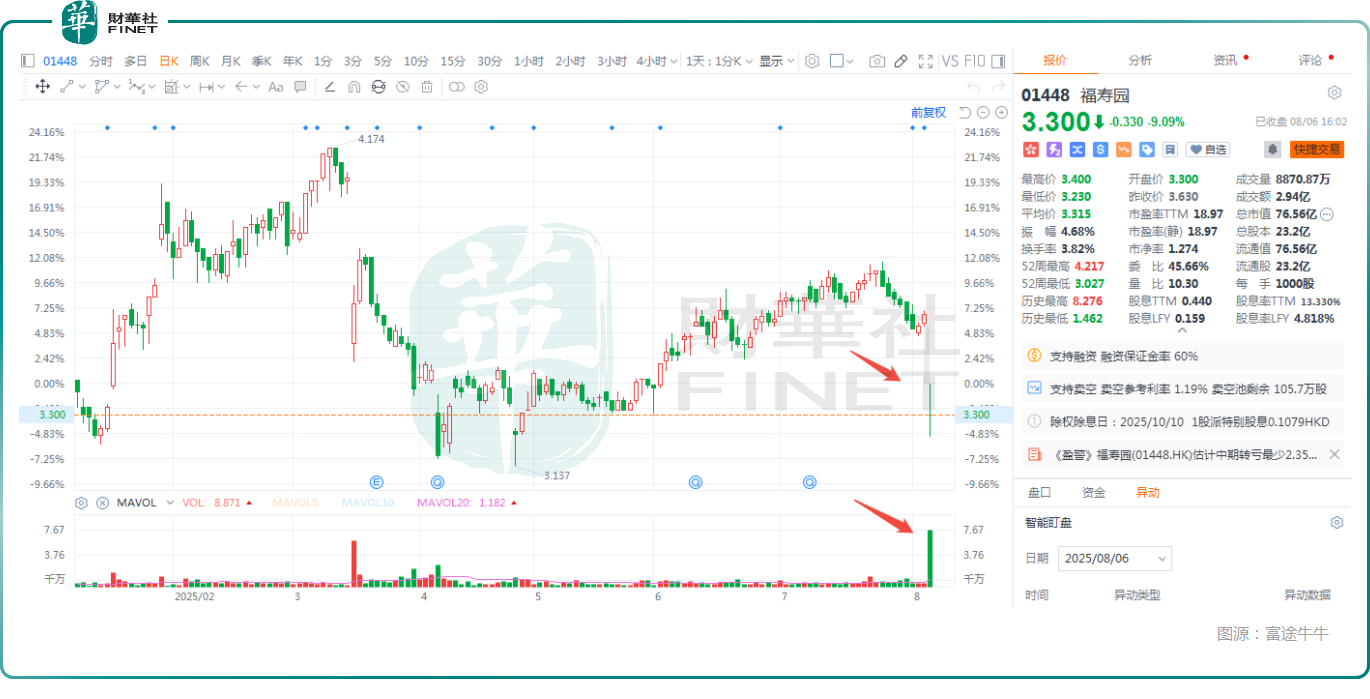

8月6日,国内“殡葬第一股”福寿园(01448.HK)遭遇异动大跌,其股价跳空放量下挫9.09%,年内已累跌逾5%。

从消息面来看,8月5日晚间,福寿园发布公告称,公司预计今年上半年录得拥有人应占亏损为2.35亿元(人民币,下同)至2.65亿元,去年同期是盈利约2.99亿元,由盈转亏。

公告披露,董事会认为上半年业绩下降主要由于:(1)受宏观经济及客户谨慎消费的影响,集团业绩短期受压;(2)公司的部分附属公司因不同税务因素导致税务成本上升;(3)对公司的部分附属公司录得之商誉及相关资产进行减值拨备。

值得一提的是,作为殡葬行业的龙头,福寿园最核心的收入来源是墓园服务,其次还有殡仪服务、其他服务。

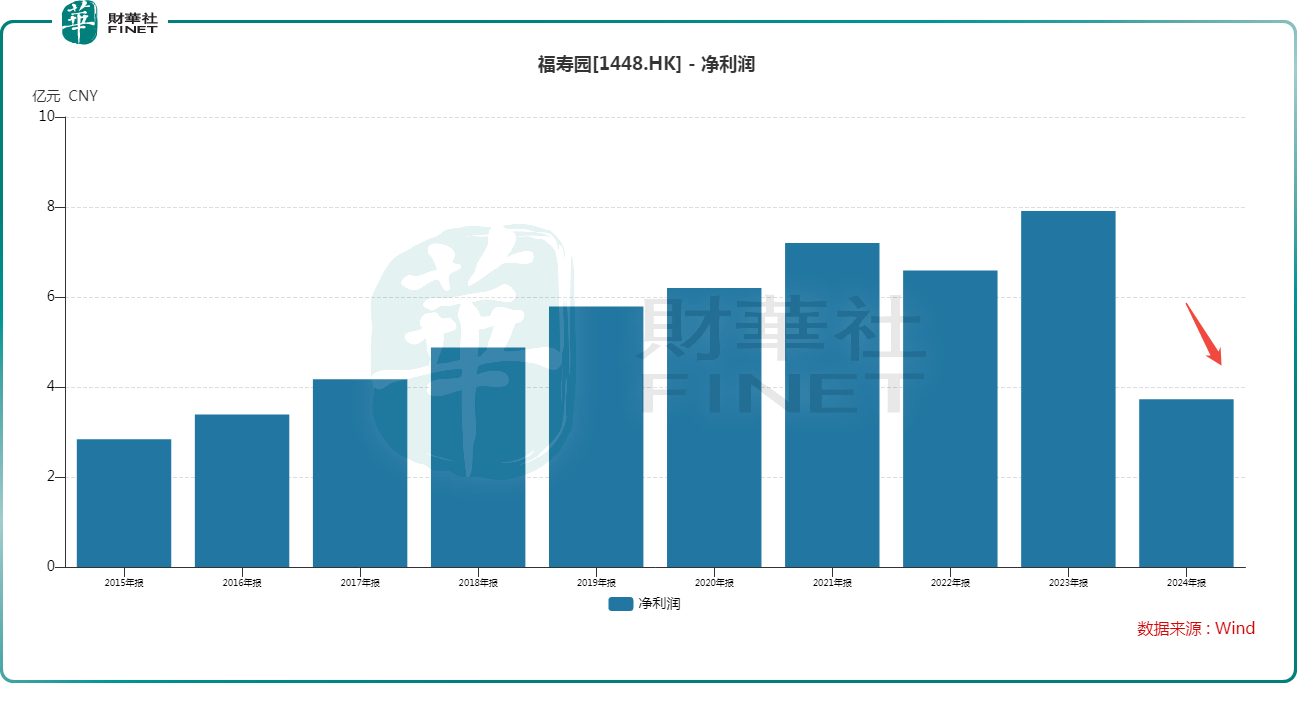

长期以来,受特殊商业模式与老龄化加剧的双重驱动,福寿园一度被视作身处“黄金赛道”,业绩始终保持稳中有增的态势。然而 2024 年公司业绩突然“变脸”,归母净利润3.73亿元,同比大幅下滑 52.8%,打破了此前的增长惯性。

今年3月底,国泰君安发布研究报告称,福寿园2024年业绩低于预期,下调公司2025-2026年归母净利润分别为3.55(-4.51)、3.87(-4.19)亿元,新增预测2027年归母净利润为4.28 亿元,对应PE分别为24x/22x/20x。

此外,今年4月中旬,摩根士丹利也发表研究报告对福寿园盈利进行预警。该行表示,因应2024年度财报表现及近月经营情况,将福寿园2025年盈利预测下调14%,2026至2030年盈测各下调4%,以反映墓地销量下降,以及中国经济及消费疲弱,导致提前购买墓地等昂贵且长期的投资需求被削弱及推迟。

结合此前券商及投行的研究报告来看,此次福寿园上半年业绩出现亏损,显然已大幅超出市场预期。

福寿园在业绩预告中也表示,尽管今年上半年受到周期性调整的压力,集团通过前瞻性战略布局和精准成本管控,仍展现出强大的经营韧性,并积极应对市场挑战,构建盈利质量的护城河,使集团的扣除非经常性损益后净利润率依旧保持较高水平。

对于未来的展望,福寿园管理层表示,将持续优化运营管理,实现服务效能的提升,积极响应惠民利民政策,并通过加速科技赋能和打造智能服务生态,以巩固殡葬科技领军者地位。同时,将保持稳健的现金流和财务结构,保持利润分配的连续性和稳定性,推动股东回报沿较高增长曲线发展,构建具有长期投资价值的企业。

结语:

从“黄金赛道”的稳增神话,到2024年的业绩变脸,再到如今中期罕见亏损,福寿园的业绩颓势已持续显现。尽管公司强调通过战略布局与成本管控展现韧性,券商及投行研报的预警也早已揭示行业与消费环境的压力,但此次由盈转亏的幅度仍超出市场预期,引发股价大跌。

未来,福寿园业绩能否改善,既取决于宏观经济复苏下消费信心的回升、殡葬需求的释放,也依赖于公司能否通过科技赋能与服务升级真正筑牢盈利护城河。对于投资者而言,这场 “困境反转”的等待,或许还需要更明确的业绩修复信号来给出答案。