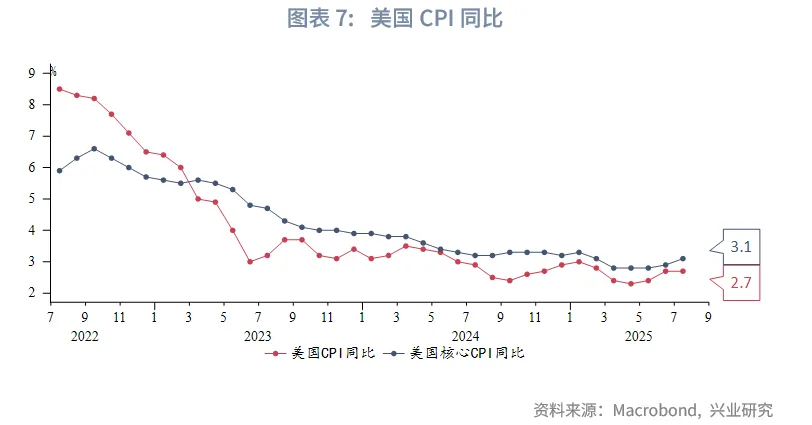

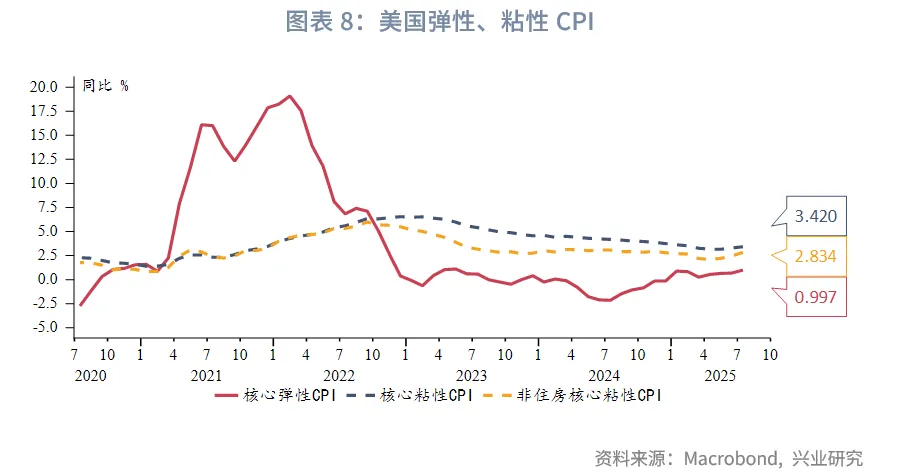

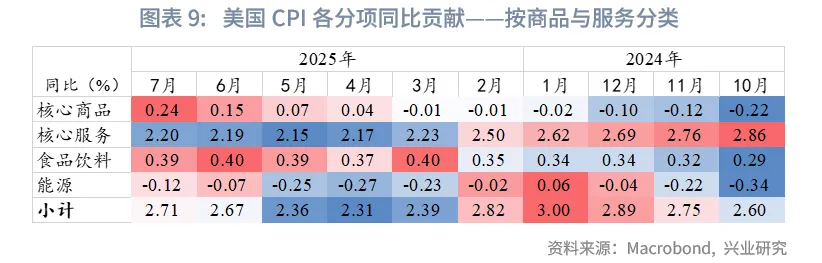

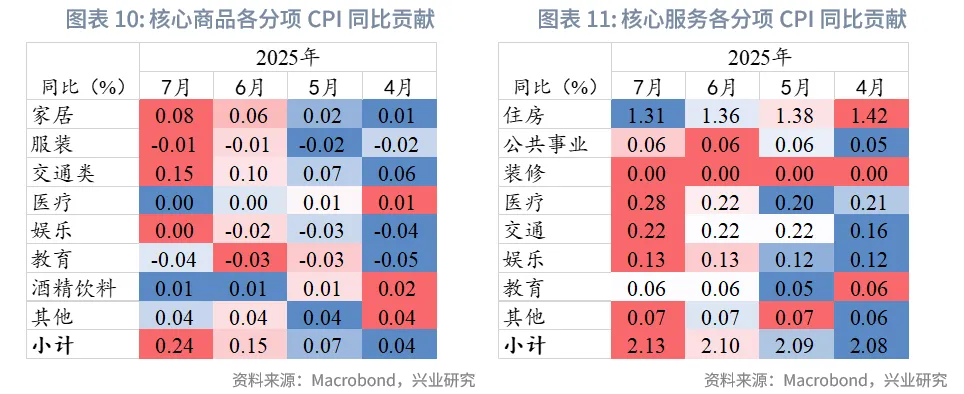

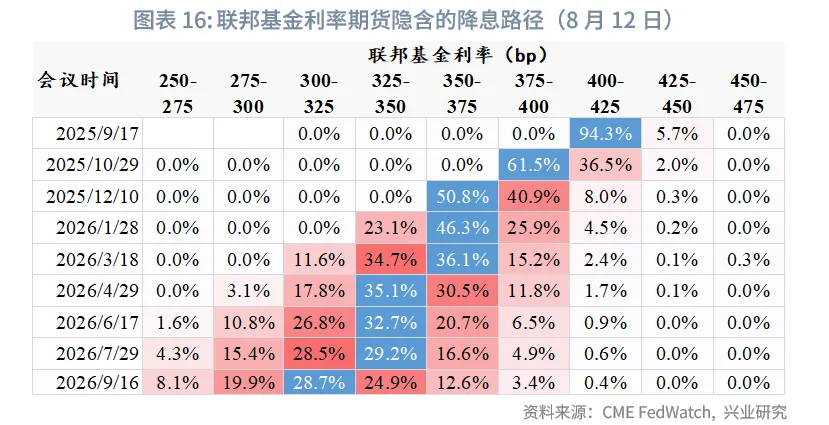

美国7月CPI同比2.7%,低于预期值2.8%,持平前值;核心CPI同比3.1%,高于预期值3%,高于前值2.9%。CPI环比0.2%,持平预期值;核心CPI环比0.3%,持平预期值。7月CPI核心商品同比回升明显,核心服务、食品同比基本持平,能源价格同比下跌。非住房粘性CPI较弹性CPI出现了更加明显的同比回升迹象。市场充分预期美联储9月降息25bp、年内降息2次,年内降息3次的概率为50%。

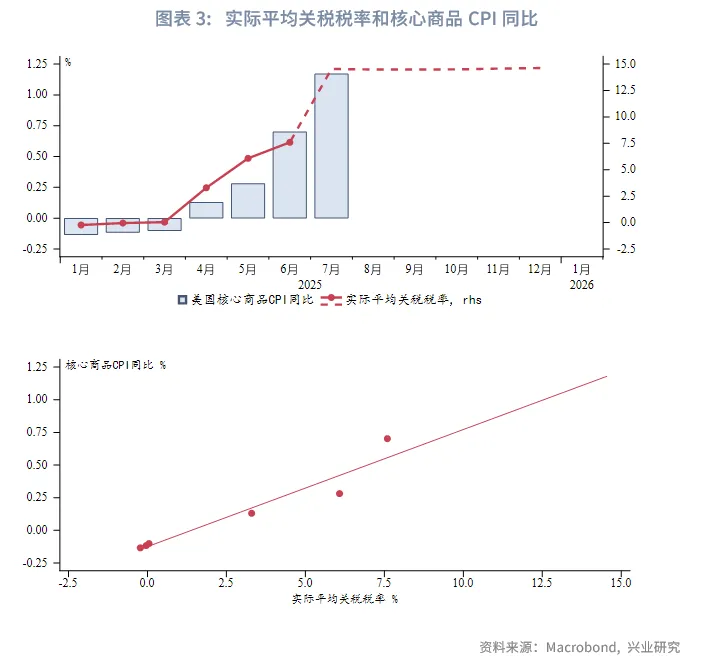

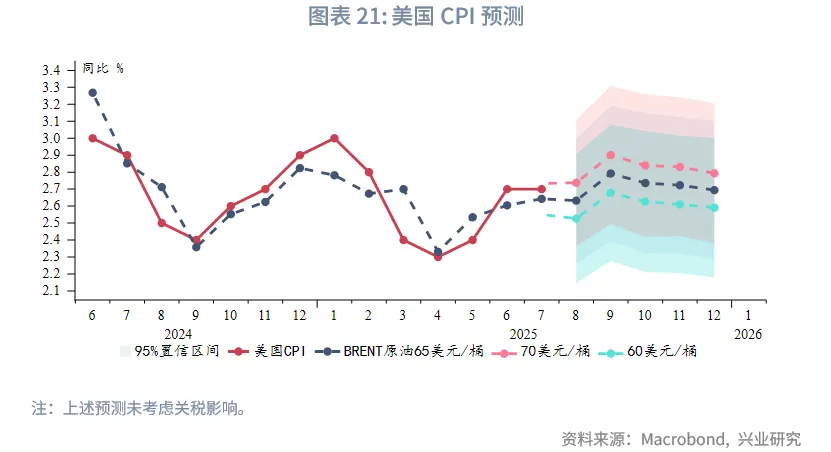

6月实际平均关税税率已经接近10%,即基本达到了特朗普所谓“对等关税”的最低水平,关税的影响已经开始在CPI中体现。假如未来实际关税税率进一步提高至25%,则核心商品CPI同比或进一步提高至1.7%,对于CPI同比贡献约0.34%,较当前再额外提高0.1%。若只考虑核心商品价格上涨,其对于CPI整体的拉动有限。但不可忽视商品价格外溢至服务价格、美元贬值、向消费者转嫁成本等因素。再通胀风险仍难言解除。

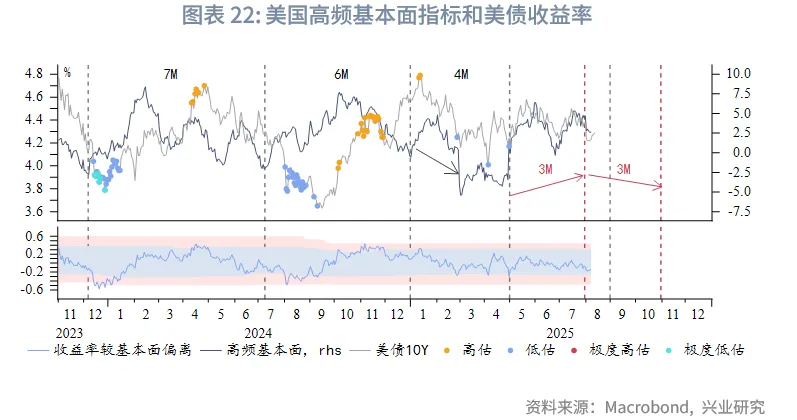

7月CPI报告总体喜忧参半,从美债市场反应看,投资者似乎更加关注核心CPI超预期和关税外溢至服务价格上涨的风险。美债收益率有进一步反弹空间,可能出现相对基本面高估信号,届时将是较好的买入机会。美元指数在9月降息前偏弱,黄金短期仍处于震荡格局之中。

专栏:关税影响初步显现

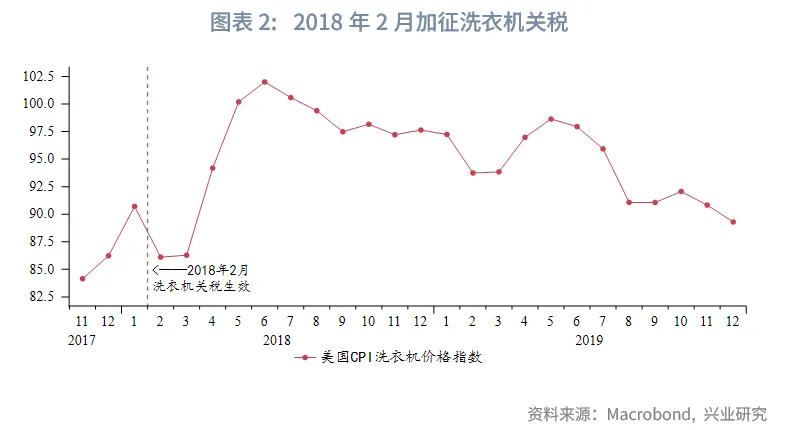

以关税收入/进口商品额计算美国实际平均关税税率,至6月实际平均关税税率已经接近10%,即基本达到了特朗普所谓“对等关税”的最低水平。作为对消费品直接加征关税的有限经验,2018年2月初对洗衣机加征关税后,4月CPI中的洗衣机价格出现上涨,存在约2个月的滞后。据此推测,从4月宣布“对等关税”到6月实现10%的有效关税税率,关税的影响已经开始在CPI中体现。以2025年至今有限的样本进行回归,假如实际关税税率进一步提高至介于低关税10%至高关税25%之间的“中间情景”,即17%左右(同比提高15%),则对应的核心商品CPI同比约为1.2%,与7月实际值1.17%高度接近。假如未来实际关税税率进一步提高至25%,则核心商品CPI同比或进一步提高至1.7%,对于CPI同比贡献约0.34%,较当前再额外提高0.1%。若只考虑核心商品价格上涨,其对于CPI整体的拉动有限。不过,关税最终对CPI的影响还取决于实际关税税率、消费者承担比例、能源价格、服务价格等因素。

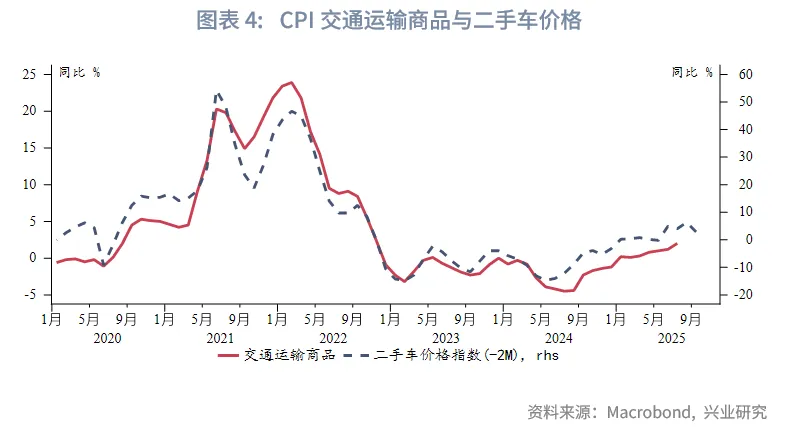

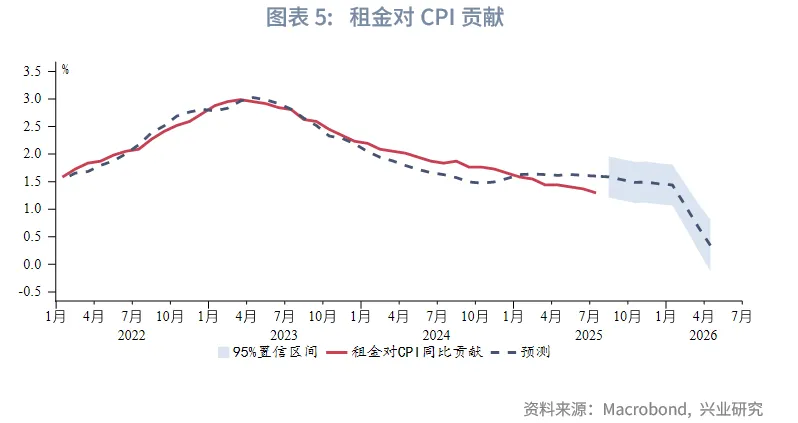

第三季度美国面临再通胀考验,一方面是关税全面生效的影响进一步显现。尤其是4月汽车关税已经生效,二手车价格持续上涨,交通运输商品很可能带动核心商品CPI短期继续走高。另一方面是前期美元汇率大幅贬值的影响也将逐步显现。好消息是随着美俄再次展开对话,原油价格受到抑制。同时作为服务CPI的核心项目,住房通胀(租金)在年内有望继续处于平台期,2026年甚至可能进一步走弱。这在很大程度上缓解了全面通胀的压力。

一、7月CPI数据

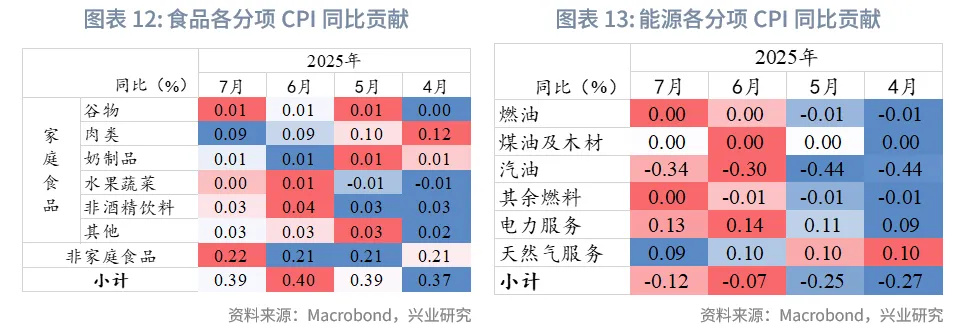

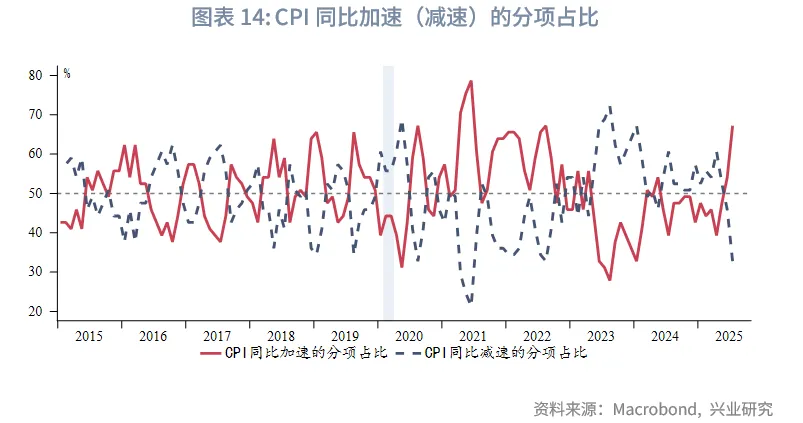

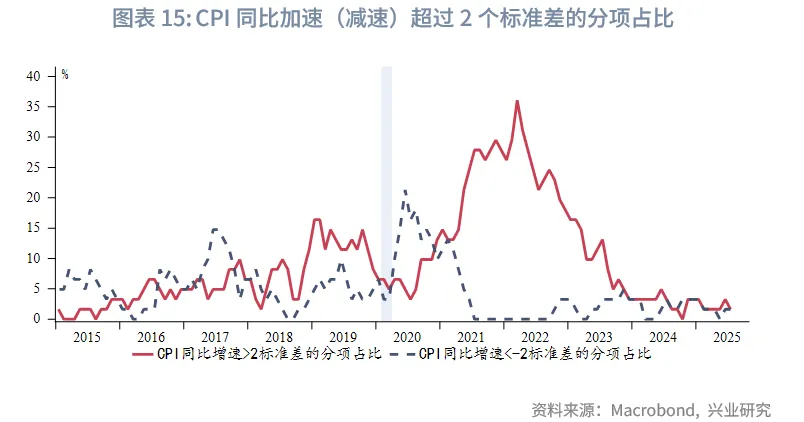

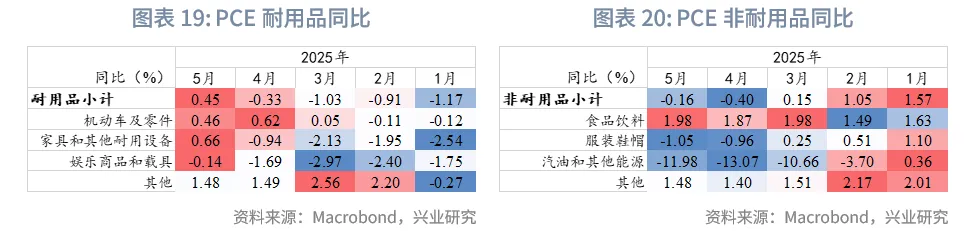

美国7月CPI同比2.7%,低于预期值2.8%,持平前值;核心CPI同比3.1%,高于预期值3%,高于前值2.9%。CPI环比0.2%,持平预期值;核心CPI环比0.3%,持平预期值。7月CPI核心商品同比回升明显,核心服务、食品同比基本持平,能源价格同比下跌。核心商品中,对关税较为敏感的家居、交通运输商品同比回升,其他持平。核心服务中,住房同比下跌,但其他分项均持平或回升。非住房粘性CPI较弹性CPI出现了更加明显的同比回升迹象。CPI分项中同比加速的分项占比增加至近70%。异常高增速(超过2标准差)分项的占比保持低位。数据公布后,美元指数走弱,美债收益率、黄金短暂走低后反弹收回跌幅,纳斯达克再创历史新高,原油价格下跌。市场充分预期美联储9月降息25bp、年内降息2次,年内降息3次的概率为50%。

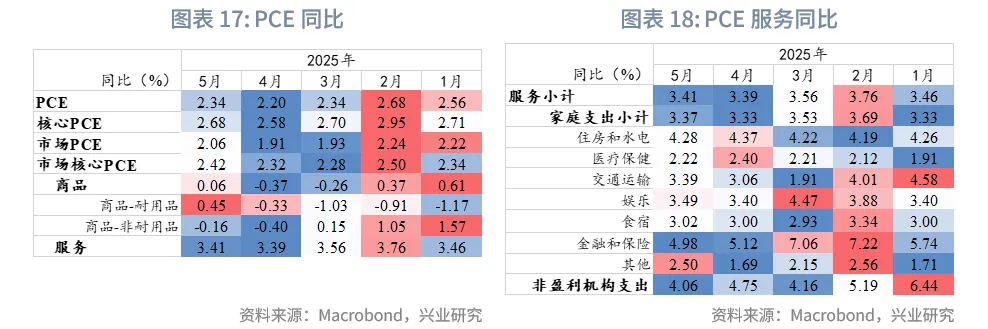

7月末公布的6月PCE同比2.6%,高于预期值2.5%;核心PCE同比2.8%,高于预期值2.7%。

二、后市展望

7月CPI报告总体喜忧参半,虽然CPI同比低于预期,但核心CPI同比高于预期,除了预料内的核心商品价格上涨,住房以外的服务价格似乎也呈现全面回升。这使得市场担忧关税带来的商品价格上涨或外溢至服务成本上升。目前CPI实际路径仅略高于未考虑关税的模型,这很可能是因为加征关税初期仍有较多存货、成本尚未完全转嫁给消费者、美元贬值影响滞后等因素叠加的结果。再通胀的风险仍难言解除。

从美债市场反应看,收益率先跌后涨,投资者似乎更加关注核心CPI超预期和关税外溢至服务价格上涨的风险。近期美国高频基本面指标如期转弱,收益率则止跌反弹,若继续按此路径演进,有可能出现收益率相对基本面高估的信号,届时将是较好的买入机会。

降息预期和基本面边际走弱继续压制美元指数偏弱震荡。通胀前景不确定性、偏弱的美元指数给予金价支撑,但黄金暂时也缺少明确的驱动使其打破震荡格局。

文章来源:兴业研究公众号

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载