2469亿现金压舱,巴菲特想什么?

伯克希尔(BRK.B.US)公布了2025年第3季业绩,这也可能是“股神”巴菲特退休前的最后一份第3季业绩。

伯克希尔的利润主要来自两大部分:并表业务和投资业务。并表业务主要为伯克希尔下属子公司经营业务,涵盖公共业务、铁路、制造业、零售、服务以及其投资业务最主要的资金来源——保险。这些并表业务由职业经理人经营并向伯克希尔汇报,伯克希尔不干预这些业务的管理,投资业务则由巴菲特主导。

并表业务季度表现不错

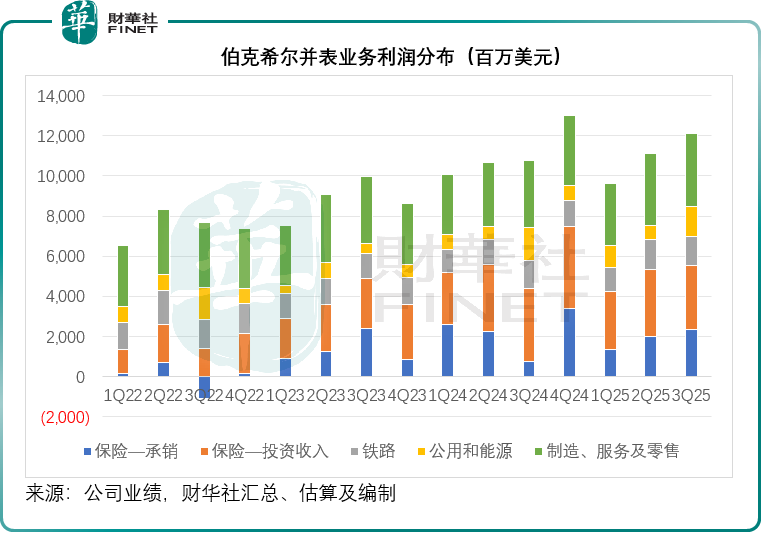

就其并表的业务而言,伯克希尔的经营业绩不错,见下图,第3季的保险承销业务净利润同比增长215.87%,至23.69亿美元,因上期保险业务重大赔付较高导致可比基数较低;主要为已确认出售投资损益和股息及利息在内的保险投资收入则按年下降13.18%,至31.81亿美元;铁路业务的季度利润按年增长4.77%,至14.49亿美元;能源等公共业务的季度利润则按年下降8.59%,至14.89亿美元;制造、服务和零售业务利润按年增长8.20%,至36.16亿美元。

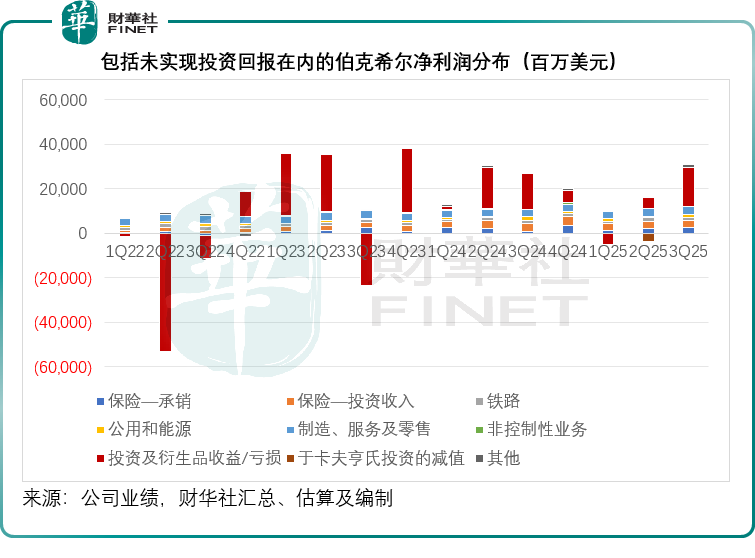

不过,对伯克希尔账面业绩影响最大的还是其投资损益,这包括未出售投资的期末市值变动,见下图,其第3季投资收益为173.11亿美元,按年增长7.12%,但是从今年前三季的表现来看,其投资收益按年下滑52.62%,至172.43亿美元,换言之,第3季的投资回报抵消了前两个季度的亏损。

其投资主要依赖于巴菲特优秀的“选股”技能,因此不同于其他保险公司的投资组合以固定收益证券为主——以平衡其保险业务的现金流久期,伯克希尔的投资组合倾向于风险较高的股权投资。

伯克希尔的股权投资今年表现欠佳

伯克希尔的股权投资一直都集中在几家公司,截至2025年9月30日,伯克希尔的五大持仓占了其投资组合的66%,已低于期初的71%,五大持仓股分别为信用卡公司美国运通(AXP.US)、苹果(AAPL.US)、美国银行(BAC.US)、可口可乐(KO.US)和油公司雪佛龙(CVX.US),我们留意到,这五家公司今年以来的股价涨幅分别为22.85%、8.35%、23.79%、13.14%和12.68%,相比之下,大盘指数标普500指数(SPX.US)今年以来累计涨幅为16.30%,可见除了美国运通及美国银行之外,伯克希尔的重大持仓均跑输大市。

此外,伯克希尔以长期投资的方式持有卡夫亨氏(KHC.US)、西方石油(OXY.US)和按揭公司Berkadia,其中卡夫亨氏和西方石油为上市公司,而于Berkadia的投资中,伯克希尔持有50%权益,投资银行杰富瑞(Jefferies)持有剩余的50%。

伯克希尔于西方石油的投资可分为三大类:

1)85亿美元优先股,每年优先股股息率8%,赎回价相当于账面值的105%,若西方石油经营稳定且产生净盈余,伯克希尔可在普通股股东享受股利之前,享有8%的优先股股息;

2)普通股权益,伯克希尔还持有西方石油的普通股,大约占其已发行股份数的26.9%,于2025年9月30日的账面价值为164.68亿美元,而其公允价值为125.18亿美元,也就是说账面亏39.50亿美元,西方石油今年以来的股价累计跌幅达15.27%;

3)认股权证,伯克希尔可在优先股获全部赎回后一年,以每股59.59美元的行权价,买入83.9百万股西方石油的普通股,行权价较西方石油现价41.20美元溢价高达44.64%,当前这批认股权或没有价值。

伯克希尔持有消费股卡夫亨氏的27.5%权益,账面值为86.05亿美元,公允值为84.80亿美元。

早在2015年,伯克希尔就持有亨氏的53%权益,成本约42.5亿美元,亨氏与卡夫于2015年合并,伯克希尔持有合并后的卡夫亨氏约27%权益,成本约98亿美元。当时伯克希尔还持有卡夫亨氏的77亿美元优先股,每年可获得7.2亿美元的优先股股息。但是合并之后,卡夫亨氏的业绩却不尽人意。2019年,卡夫亨氏收到美国证券交易委员会对其会计政策和内控的相关船票,该公司大幅削减股息,并对其旗下两大品牌进行了超过150亿美元的减值拨备,巴菲特公开承认,对卡夫亨氏的投资所支付的价格过高。

卡夫亨氏在其后进行了重组,剥离了部分业务,并对旗下众多品牌进行了减值拨备,即便如此,自2015年合并以来,其股价已累计下跌超过一半。伯克希尔于今年8月对卡夫亨氏的投资作出了38亿美元的减值拨备。

然而今年9月初,卡夫亨氏宣布分拆成两家独立上市公司,一家囊括亨氏、通心粉奶酪等酱料资产,另一家涵盖乐事多等产品的杂货业务,这让巴菲特感到失望,认为此分拆计划没有经过股东投票表决,是对股东治理结构体制的挑衅,并暗示可能会清仓于该公司的所有股份。

卡夫亨氏的股价今年以来已累跌17.23%,如果伯克希尔此时离场,应会确认账面亏损。

Berkadia主要从事按揭和房地产贷款业务,其商业票据的借款能力(上限15亿美元)由伯克希尔旗下保险子公司签发的保证保险单提供支持,其另一半股东杰富瑞有责任就该保单下产生的任何损失向伯克希尔赔偿一半,换言之,Berkadia与伯克希尔最重要的投资资金来源保险业务,有着业务联系,并不纯粹是伯克希尔的股权投资。

从以上的数据可以看出,伯克希尔今年以来的股权投资表现不是那么理想,主要持仓股表现跑输大市,而按权益法入账的上市长期股权投资,则存在各种问题,可能产生减值或亏损。

伯克希尔今年的股价也严重跑输大盘,其中A类股伯克希尔-A(BRK.A.US)的累计涨幅为5.11%,B类股伯克希尔-B(BRK.B.US)的累计涨幅为5.35%,投资者对于伯克希尔的前景似乎不太乐观,尤其在巴菲特退休之后。

这或也是投资者开始不再看好伯克希尔的原因。

持币好过持股?

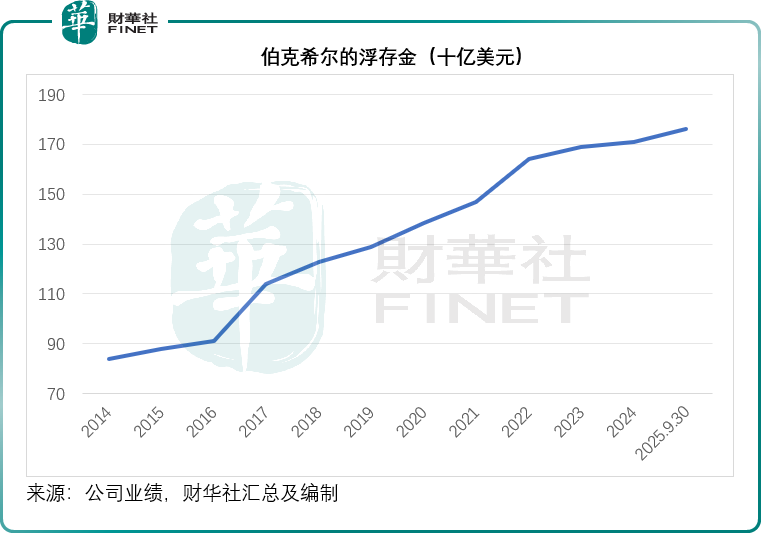

截至2025年9月30日,伯克希尔用以投资的浮存金从年初时的1,710亿美元进一步上升至1,760亿美元,见下图。

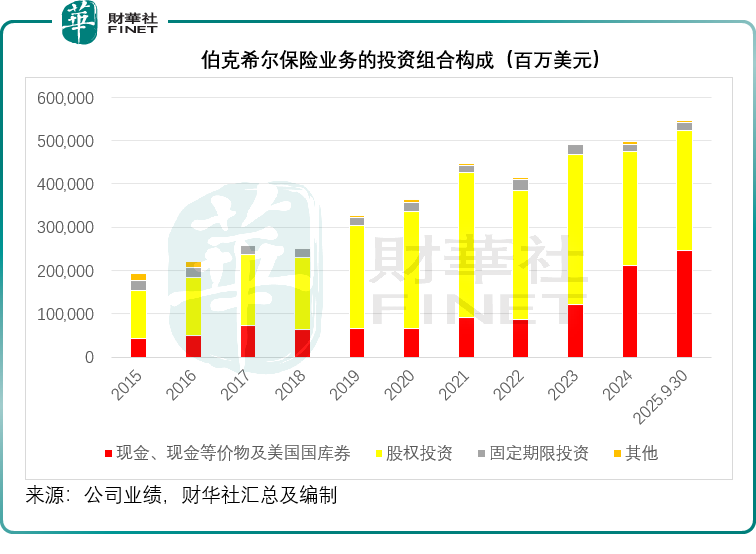

我们留意到,其投资组合中的现金占比进一步上升。于2025年9月30日,伯克希尔持有的现金、现金等价物及美国国库券总额从年初时的2,125.91亿美元,进一步增至2,469.01亿美元,占投资组合的比重由年初时的42.77%扩大至45.14%,而股权投资于组合的占比则由年初时的52.98%,下降至50.69%,见下图。

今年以来,美股继续刷新纪录,从Wind的数据来看,标普500指数(SPX.US)——伯克希尔所持有的股份基本上都是标普500的成分股——的估值已处于一个较高的水平,达到29.12倍,远高于最近十年的中位数23.68倍,见下图。

AI投资可能存在泡沫,特朗普贸易政策或影响到实体经济的增长,在此背景下,美股的高位能不能保持或存在疑问,伯克希尔增加持币,并非全无道理。

结语

总体来看,伯克希尔2025年第三季度的业绩呈现出“并表业务稳健”与“投资业务承压”并存的复杂局面。一方面,其庞大的实体业务网络,尤其是保险、铁路和制造服务零售板块,展现了强大的现金流创造能力,这构成了公司价值的坚实基石。然而,另一方面,由巴菲特主导的投资业务却面临显著挑战。

核心股权投资组合,如苹果、可口可乐等,在今年普遍跑输大盘;而长期持有的战略投资,如卡夫亨氏和西方石油,更因公司基本面问题或市场环境变化而出现巨额浮亏,甚至引发治理分歧。这些投资上的困境,直接反映在伯克希尔股价全年严重跑输标普500指数的表现上,也凸显了市场在巴菲特临近退休时,对其继任者投资能力的担忧。

在此背景下,伯克希尔将投资组合中近半资产配置为现金及国债的策略,显得意味深长。这既体现了巴菲特面对估值高企的美股市场一贯的谨慎态度,也可能预示着公司在“后巴菲特时代”将更加注重风险规避与资本保全。对于投资者而言,伯克希尔当前的状态提出了一个关键问题:在失去“股神”的选股光环后,伯克希尔还值得投资吗?“股神”退休之前的持币政策,是明智之举还是一次完美的“踏空”?时间会证明一切。