新能源车企10月旺季成色足!零跑首破7万,小鹏、蔚来均超4万

11月3日,港股汽车板块大多上涨。截至发稿前,造车新势力车企普遍走高,小鹏汽车-W(09868.HK)涨4.42%,小米集团-W(01810.HK)涨4.35%,蔚来-SW(09866.HK)涨4.21%,零跑汽车(09863.HK)同步跟涨。

部分传统车企股价承压下行,截至发稿前,吉利汽车(00175.HK)跌2.45%,比亚迪股份(01211.HK)跌1.39%。

消息面,车企纷纷披露10月销量成绩单。整体来看,在车市传统“银十”旺季与政策补贴红利叠加下,10月多家新能源品牌销量普遍大增,零跑、小鹏、蔚来、极氪等头部品牌均刷新交付纪录,但企业间分化态势愈发明显,市场格局正在重塑。

“银十”旺季成色足,“强者恒强”

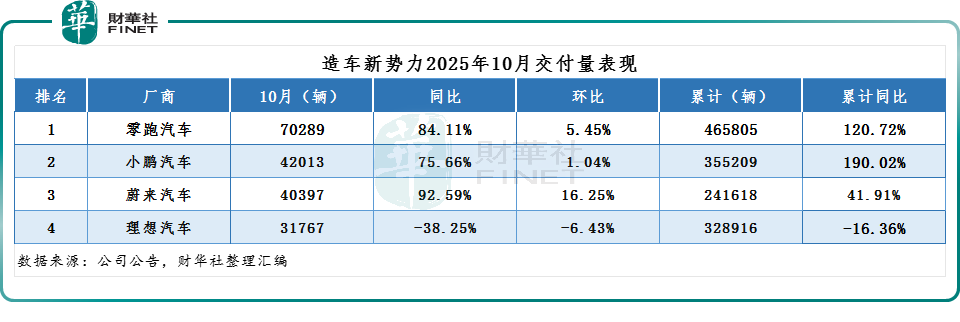

在新势力阵营中,零跑汽车10月交付达70289辆,同比增长84.11%,环比增长5.45%,首次突破7万辆大关,再创历史新高。1-10月,零跑汽车累计交付了46.58万辆汽车,同比大增120.72%。

这一成绩得益于C10、B01等20万以内车型的性价比优势,而10月完成技术首秀的D平台首款车型 D19,及即将于11月7日开启预售的零跑Lafa5,更被市场视为其品牌向上、打开新空间的关键布局。

小鹏汽车的表现同样出彩,10月交付量达42013辆,同比增长75.66%,环比增长1.04%,再创历史新高,并连续2个月超过4万台。1-10月,小鹏汽车累计交付新车35.52万辆,同比增长190.02%。

蔚来公司也连续三个月突破了交付量新高。10月,公司交付新车40397辆,同比增长92.59%,环比增长16.25%。其中,蔚来品牌交付新车17143辆;乐道品牌交付新车17342辆;firefly萤火虫品牌交付新车5912辆。

理想汽车的交付量则遭遇瓶颈,与同行的高增长形成反差。10月,其交付新车31767辆,同比下滑38.25%,环比下滑6.43%。今年以来,理想累计交付量32.89万辆,同比下滑16.36%。

据悉,近期理想汽车因MEGA起火事件陷入舆论风波,10月31日理想汽车宣布主动召回逾万辆理想MEGA车型。

传统车企孵化的新能源品牌也表现不一,部分企业实现增长,部分则面临短期调整压力。

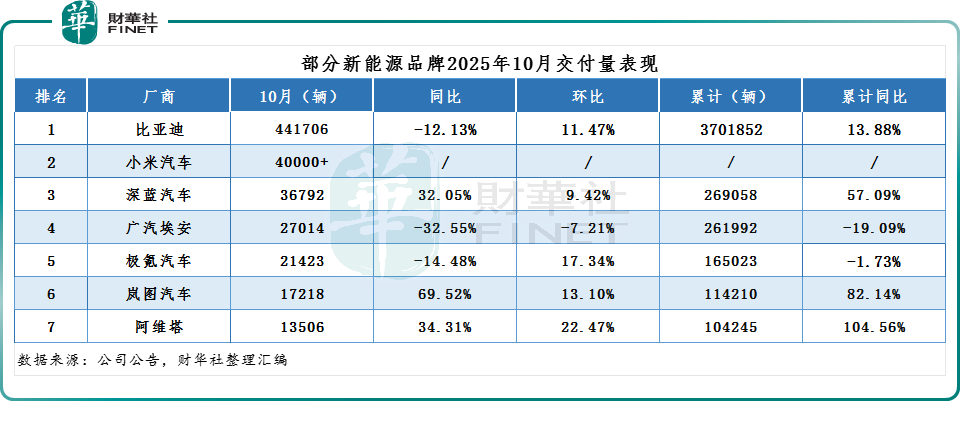

其中,比亚迪10月销售约44.17万辆,同比下滑12.13%;1-10月累计销售370.19万辆,同比增长13.88%。

再来看看其他品牌,极氪科技10月销量61636辆,同比增长9.8%,环比增长20.5%,单月销量首次突破6万台。其中,极氪品牌销量21423辆,领克品牌销量40213辆。

深蓝汽车10月销量36792辆,同比增长32.05%,其中深蓝S05销量突破2万台。广汽埃安10月销量27014辆,同比下滑32.55%。

此外,岚图汽车10月交付17218辆,同比增长69.52%。阿维塔10月销量13506辆,同比增长34.31%。

跨界造车新秀方面,小米汽车表现稳健,10 月交付量再次突破4万辆,成为行业不可忽视的新生力量。

综合以上车企晒出的成绩单来看,10月步入“银十”销售旺季,年末冲量提前启动、新车型上市拉动,叠加政策助力,多数品牌销量继续走高。而销量分层格局背后,是技术积累、资金实力、运营效率和企业产品力迭代的综合较量。

四季度展望:新能源渗透率将再创新高

展望后续车市,乘联分会预测,今年四季度,车市主要支撑来自于报废更新的持续推进,以及年底新能源汽车购置税补贴退坡所带来的提前购买需求。此外,9月起密集上市的新车型逐步开启交付,也将为市场注入新的增长动力。其中,新能源市场有望重回高速增长轨道,燃油车走势预计相对平稳,与新能源市场的表现或将进一步分化,新能源渗透率预计将攀升至新的高点。

在此背景下,或可以预见,港股汽车板块的分化格局可能持续:那些具备产品迭代能力、品牌矩阵完善、能充分承接政策红利的企业,有望在年底冲量阶段进一步扩大优势,而产品竞争力不足的企业则可能面临更大压力。行业的新一轮洗牌正在加速演进。