10月社融货币预测

核心观点

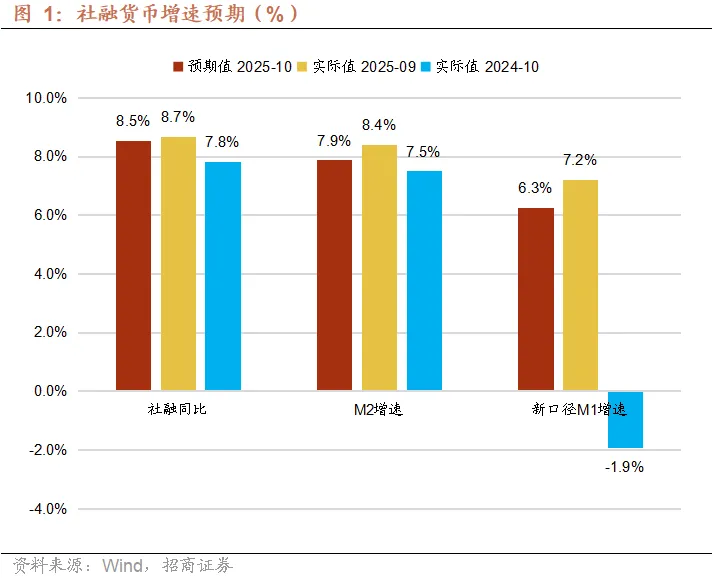

我们预计10月信贷同比少增,社融、M2和M1增速均下行

信贷方面:年末季初月,银行信贷投放意愿较弱,叠加地产需求偏弱和化债年末偿还,预计10月信贷少增。预期10月全口径人民币贷款口径增0.27万亿元,同比少增0.24万亿元;预计社融口径人民币贷款增0.06万亿元,同比少增0.24万亿元。

债券方面:根据高频数据,预计10月政府债净融资约0.5万亿元,同比少增0.55万亿元。预计当月企业信用债融资0.3万亿元,同比多增0.2万亿元。

信托+委托+外币贷款:政策性开发性金融工具会对委托贷款有贡献,预计10月增0.16万亿(去年同期减少0.08万亿)。

未贴现承兑汇票:预计10月净减少0.25万亿元,同比少增0.11万亿元。

社融增量:预期10月社融增量0.98万亿,同比少增0.44万亿。预期10月社融余额增速8.5%,环比上月下降0.1pct。

货币增速:预计M2增速跟随社融增速下降,M1增速开始回落。预计M1增速环比回落0.9pct至6.3%,预计M2增速环比回落0.5pct至7.9%。

后续展望和投资建议:我们维持前期判断,社融增速高点(7月)已经过去,财政力度开始同比消退,M1增速10月份开始回落(《M1增速高点判断逻辑和测算》)。

对银行间债市流动性而言,随着定期存款利率下降,存款短期化、活期化、理财化、固收基金化、资本市场化可能会同步进行,叠加同业存款自律影响,在途超储增加,微观银行负债不稳定程度会有所上升,短钱长投和杠杆交易难度加大,债市流动性内生不稳定程度也将上升,央行对银行间流动性掌控力将进一步提高。当前季末业绩配平浮盈兑现压力阶段性结束,年初《何为“资产荒”?》报告逻辑,在当前基本面状态下,利率已经进入了合理均衡区间,上下空间都有限。

对于权益市场流动性而言,社融、M2、M1增速等总量流动性指标预计将短期见顶,也就是总量流动性感受可能要保持谨慎,但由于热点板块情绪惯性、消费信贷贴息和高息存款到期高峰等原因,结构性流动性迁徙可能会导致非银行存款单月高波动,市场短期流动性状态可预测性下降,建议投资者理性应对。

银行基本面方面,三季度银行业绩维持韧性,与上半年同比增速相比,8成银行净利息收入改善,8成中收增速改善,2成其他非息改善,4成银行营收改善,6成银行利润增速改善,9成银行不良稳定或改善,4成银行拨备覆盖率改善。整体基本面平稳,核心营收(利息+中收)改善好于预期,营收和利润增速略好于预期。按照目前趋势看,明年银行业营收增速会改善。

银行投资建议方面,基本面处于低波动略有改善状态,考虑到M1增速大概率见顶和险资增量资金新额度进度,预计四季度银行板块超额收益回归。中长期来看,对于长期绝对受益者,我们认为目前银行估值对应长期年化回报和夏普比率会超越全市场长期。公募基金基准考核更加重视长期业绩,而Q3持仓银行比例为历史新低,预计未来仍有增配空间,利好银行估值修复和超额收益。

标的选择上,我们建议坚持长期主义和均衡配置,可以参考我们银行研思录《如何计算银行自由现金流?》《如何评估银行资产质量?》中的逻辑,在国有行、股份行和区域行三个细分板块中,选择自由现金流和超额拨备视角下估值占优的银行,这本身也会实现红利、复苏和成长的均衡配置。

部分优质低估值H股银行明年初进入港股通概率较高,一旦入通将会有较大估值修复空间(见报告《H股银行如何进入港股通?》)。部分基本面不差的转债银行关注度有提升空间。

风险提示:金融让利,息差收窄;经济恢复不及预期,资产质量恶化等。

来源:招商金融周期研究公众号