2025港股再融资的结构性机遇与2026挑战

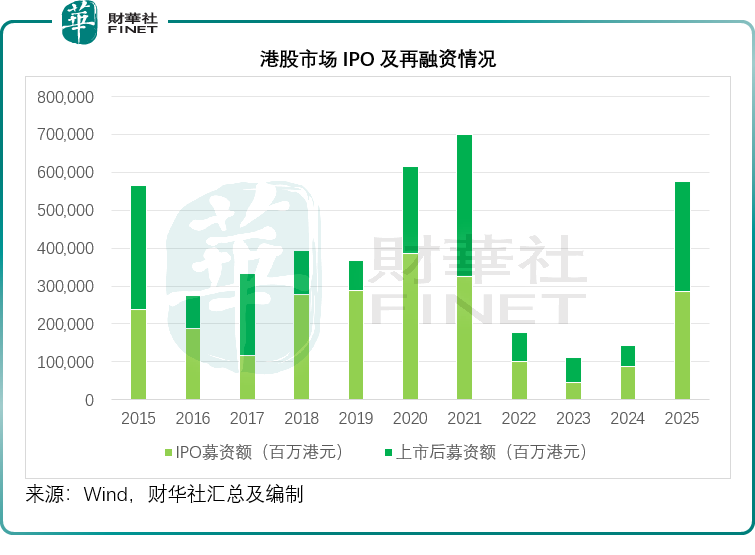

2025年,港股市场迎来全面回暖,资本市场活力持续释放,港交所(00388.HK)在IPO募资领域重返全球第一(扣除SPAC的情况下),而再融资市场也同步迎来强势复苏,规模回到2021年全球牛市水平。

牛市回归:再融资规模显著回升

2025年的港股市场,以扣除SPAC后IPO募资规模全球第一的成绩,彰显了国际金融中心的韧性。Wind的数据显示,港交所全年IPO募资额达2,856.93亿港元,若计入SPAC,纳斯达克交易所位居首位。

与IPO市场同步回暖的是再融资市场,全年再融资额攀升至2,896.19亿港元,小幅超越IPO募资规模,见下图。

新股“趁热打铁”,股价上涨打开融资窗口

2025年港股再融资市场的一大显著特征,是新上市公司的快速跟进——不少企业在IPO后不久便启动再融资,借助上市后的股价红利补充资金。

博雷顿(01333.HK)、派格生物医药-B(02565.HK)、江苏宏信(02625.HK)、正力新能(03677.HK)等均在年内上市后迅速开启再融资。

2024年末上市的越疆(02432.HK),也分别于2025年7月和11月两度实施再融资。

股价的上涨为这些企业的再融资提供了关键支撑。以越疆为例,其2024年末IPO的发售价仅为18.80港元,而2025年7月再融资时的配售价飙升至54.30港元,11月的配售价虽略有回落仍达46.80港元,两度再融资价格均较IPO发售价实现大幅溢价。这种溢价融资不仅大幅提升了募资效率,更反映出市场对企业发展前景的认可。

事实上,2025年港股新股市场的结构性行情,使得优质新上市企业普遍获得估值溢价,这种市场情绪传导至再融资领域,形成了“上市-股价上涨-再融资-业务扩张”的循环。

多次融资成常态,企业按需精准补血

2025年,不少上市公司进行了多次再融资,根据业务发展节奏和财务状况精准补充资金。AI巨头商汤-W(00020.HK)是这一趋势的典型代表,分别于2025年7月和12月完成两笔再融资,规模分别达到25亿港元和31.5亿港元,持续为AI技术研发和业务扩张注入资本动力。

中国儒意(00136.HK)的多次融资则呈现出多元化特征,除常规的新股发行融资外,1月份还通过代价发行的方式,从主要股东腾讯(00700.HK)手中收购一家游戏公司30%的股权,交易对价以现金加代价股份的形式支付。其余的新股发行融资则主要用于扩大股东基础、推进业务扩张及后续收购,展现出资本运作与产业布局的深度结合。

而蔚来(09866.HK)的两次大额融资,则带有明显的财务纾困属性。该公司分别于2025年3月和9月通过配售融资,募资规模分别达40.30亿港元和78.84亿港元,两笔融资合计超百亿港元。从财务背景来看,2025年9月末蔚来流动比率低于1倍,财务状况趋于紧张,大额再融资无疑为其巩固财务状况、保障业务持续运营提供了关键支撑。港交所便捷的“先旧后新”配售制度,也让蔚来等企业能够快速完成融资流程,及时缓解资金压力。

龙头企业领衔百亿级融资

2025年港股再融资市场的核心驱动力,来自于各行业龙头企业的大额融资。从募资规模来看,比亚迪(01211.HK)、小米集团(01810.HK)、华虹半导体(01347.HK)、中国宏桥(01378.HK)、吉利汽车(00175.HK)等龙头企业的再融资规模均突破百亿港元,成为市场中坚力量,其中,比亚迪以435.09亿港元的募资额位居榜首,小米集团紧随其后,以426亿港元的规模完成融资,两大企业的募资总额占全年再融资额的近三成。

从融资用途来看,龙头企业的再融资呈现出鲜明的战略导向。华虹半导体176.72亿港元的融资主要通过代价发行完成,核心目的是收购同系公司,消除内部竞争,实现业务整合与协同发展;比亚迪和小米集团的融资则主要用于技术研发和业务扩张,其中比亚迪将大额资金投入人工智能与汽车融合的智能化技术研发,小米则加速推进多业务线扩张。

此外,蔚来两笔融资合计超百亿港元,地平线机器人-W(09660.HK)6月和9月的两笔配售融资(分别为47.19亿港元和63.84亿港元)合计达110亿港元,这些大额融资要么聚焦核心技术突破,要么保障企业运营稳定,彰显了龙头企业对资本的高效运用。

行业集中度凸显:风口赛道与纾困需求双驱动

2025年港股再融资的行业分布呈现出明显的结构性特征,既有风口行业的主动扩张融资,也有困境行业的被动纾困融资。从融资热度来看,以下几大行业表现尤为突出:

首先是风口上的机器人行业。随着全球工业机器人与服务机器人市场的快速增长,相关企业迎来融资热潮,地平线机器人、越疆等企业的大规模再融资,正是为了把握行业景气周期,加大技术研发和产能扩张力度。

其次是医药行业,康方生物(09926.HK)、开拓药业(09939.HK)、药明康德(02359.HK)、药明合联(02268.HK)、微创心通(02160.HK)、信达生物(01801.HK)等一众药企密集再融资,核心原因在于医药研发的高投入属性——创新药研发周期长、资金需求大,而资本市场的融资支持成为企业推进临床研究、抢占市场先机的关键,更重要的是,2025年创新药表现向好,恒生创新药指数(HSIDI.HK)全年累涨62.06%,远远跑赢大盘,为创新药企再融资提供了机会。

AI概念股的融资热情同样高涨,商汤-W、第四范式(06682.HK)等企业的再融资,紧跟全球AI技术迭代浪潮,将资金投向大模型研发、行业应用落地等核心领域。而AI技术的突破也带动了市场估值提升,为企业再融资创造了有利条件。

此外,新能源汽车及产业链企业成为再融资主力,比亚迪、蔚来、小米、速腾聚创(02498.HK)等企业的融资,既源于行业发展的资金需求,也与行业竞争格局变化密切相关。2025年新能源汽车行业迎来政策转折点,绿牌政策收紧、购置税减免政策即将退出,叠加行业竞争加剧,头部企业通过再融资储备资金,应对政策退坡压力,加速技术升级(如固态电池研发),巩固市场地位。

值得注意的是,地产行业的纾困融资仍占据一定比重,融创中国(01918.HK)等财务状况不佳的房企,通过再融资缓解流动性压力,成为行业调整期的特殊市场现象。

展望2026:在复苏与挑战中锻造韧性

2025年港股再融资市场的繁荣,是市场情绪回暖、产业风口与公司财务需求共同催化的结果。然而,站在新旧年份交替的节点展望2026年,这一资本盛宴的延续性将面临一系列复杂变量的考验,市场结构与资金流向或将呈现新的格局。

首要的外部挑战,源自全球资本市场的“虹吸效应”。市场普遍预期,2026年美股或将迎来一波由科技巨头(如SpaceX、Anthropic等)领衔的巨型IPO浪潮。这类史诗级融资项目将吸引全球资本的聚焦,可能从包括港股在内的其他市场分流大量国际流动性,对港股的总体估值水平和二级市场活跃度构成压力。

其次,内部资金分流效应不容忽视。2025年港股IPO市场的强劲复苏若得以延续,2026年将持续迎来新股密集上市。一级市场申购新股将锁定大量资金,尤其在热门标的发行期间,可能短期内抽离二级市场的活跃资金,从而影响现有上市公司的股价表现与再融资环境。当市场资金面承压时,投资者对再融资项目的认购热情和估值容忍度可能下降。

更深层的驱动与风险,则锚定于宏观经济复苏的成色。当前企业的再融资,无论是用于扩张还是纾困,其最终成效都依赖于实体需求的持续回暖。2026年全球经济与主要经济体的复苏步伐、消费与投资信心的恢复程度,将直接决定融资转化为利润的能力。若复苏不及预期,前期大规模融资扩张的行业可能面临产能过剩与估值回调的双重压力,尤其是对现金流敏感的汽车、机器人等领域。同时,地缘政治与全球货币政策等潜在风险,也将为市场增添不确定性。

综合来看,2026年的港股再融资市场,可能从2025年的“普涨式繁荣”进入一个更具结构性、选择性更强的阶段。资金将更理性地向那些能清晰展示融资用途、技术壁垒深厚且具备穿越周期能力的优质企业集中。市场的考验将从“能否融到资”进阶为“融资后能否创造真实价值”,这既是挑战,也将推动港股市场估值体系走向更成熟、更以基本面为核心的新常态。

在此背景下,甄别优质企业、聚焦具备核心竞争力的赛道,将成为市场参与者的关键命题。谁是港股市场的优质标杆?备受关注的“港股100强”评选即将揭晓!本次评选以企业业绩表现、市场影响力、创新能力等多维度为核心指标,全面挖掘港股市场的价值典范与成长先锋。锁定评选结果,跟随优质企业的成长轨迹,把握港股市场的核心投资机遇,敬请期待!