新能源车企年终收官!零跑、小鹏2025年销量同比涨超100%

2026年1月2日,汽车板块迎来开门红,多数个股上涨。截至发稿前,理想汽车-W(02015.HK)涨5.55%,比亚迪股份 (01211.HK)涨3.36%,小米集团-W(01810.HK)涨2.44%,吉利汽车 (00175.HK)、零跑汽车(09863.HK)等均涨。

消息面,2026年新年伊始,各大新能源车企陆续披露2025年12月交付数据,为全年收官。整体来看,行业呈现“强者恒强”的格局。

新能源车企年终成绩分化

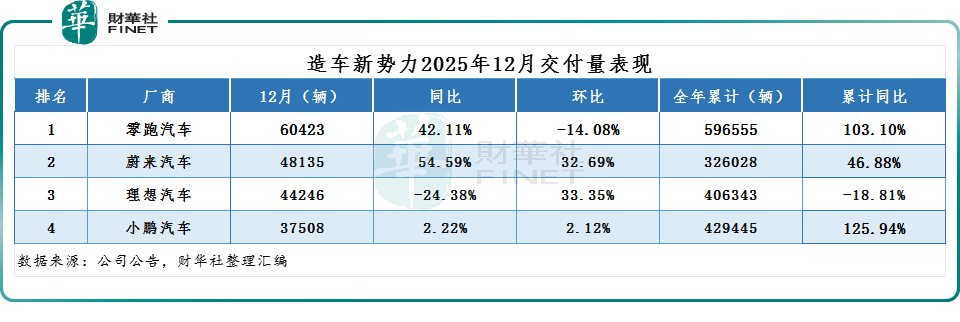

在新势力阵营中,零跑汽车12月交付60423辆,同比增长42.11%,环比下滑14.08%;全年累计交付59.66万辆汽车,同比大增103.1%,创新势力年销量新纪录,是2025年新势力最大的“黑马”。

蔚来汽车12月交付新车48135辆,创单月历史新高,同比增长54.59%,环比增长32.69%;全年累计交付32.6万辆,同比增长46.88%。

分品牌看,蔚来品牌、乐道品牌、firefly萤火虫品牌全年分别共交付17.88万辆、10.78万辆、3.94万辆。这一成绩主要归功于7月份乐道L90和蔚来ES8的上市,使得蔚来销量迎来拐点。

理想汽车12月交付44246辆,同比下滑24.38%,环比增长33.35%;全年累计交付40.63万辆,同比下滑18.81%。目前,纯电转型仍是理想当前的核心挑战。

小鹏汽车销量增速放缓,12月交付37508辆,同比增长2.22%,环比增长2.12%;全年累计交付42.94辆,同比大增125.94%。

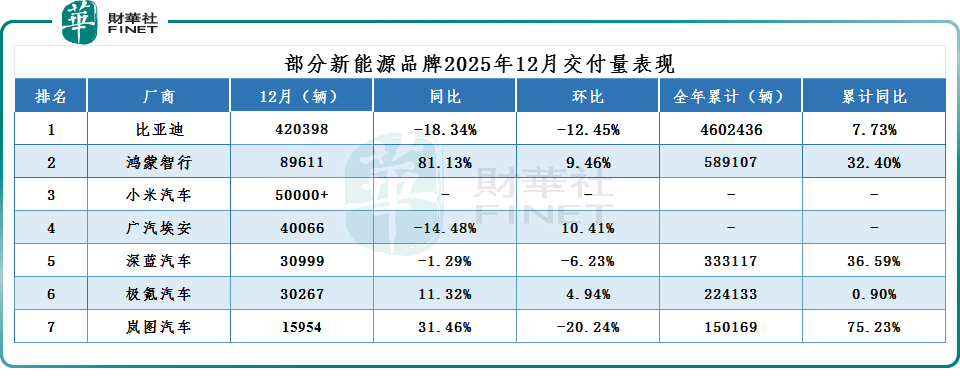

传统车企孵化的新能源品牌方面,表现同样分化。比亚迪12月销售约42.04万辆,同比下滑18.34%,环比下滑12.45%;全年累计销售460.24万辆,同比增长7.73%。

鸿蒙智行12月全系新车交付量为89611辆,再创历史新高;全年累计交付58.91万辆,同比增长32.4%。其中,问界是绝对主力。

其他品牌中,广汽埃安12月销量为40066辆。深蓝汽车12月销量30999辆,全年累计销售33.31万辆,同比增长36.59%。

此外,极氪品牌12月销售30267辆,同比增长11.32%,环比增长4.94%。岚图汽车12月销售15954辆,全年累计交付150169辆。

跨界造车新秀方面,小米汽车12月交付量超5万台。据产业端信息,其2026年拟推出4款新车,包括SU7改款、SU7行政版,以及一款增程五座SUV和一款增程七座SUV。

综合以上车企晒出的成绩单来看,2025年12月,新能源车市在政策透支、消费观望等因素影响下,未出现显著的“翘尾”行情。

对于这一现象,市场早有预判。乘联分会崔东树日前表示,2025年国内乘用车市场呈现“前低中高后低”的走势特征,四季度增长较年初预期有所压低,进一步平缓了全年增速。

国补政策延续,1月有望实现开门红?

值得一提的是,2025年年末重磅促消费利好政策密集落地,为2026年汽车市场注入“稳定剂”。

2025年12月30日,国家发展改革委、财政部发布《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》。

与此同时,商务部等8部门发布了《2026年汽车以旧换新补贴实施细则》。其中明确,对报废符合条件旧车并购买新能源乘用车的,最高按新车销售价格的12%给予补贴,补贴金额最高2万元。

随后,上海、深圳、贵州、海南、黑龙江等多地迅速响应,推出了当地的配套补贴政策。

此前业内预计2026年汽车补贴政策可能会收缩,车市大概率会面临负增长压力。但随着新政策的落地,市场信心显著提振。

展望2026年,崔东树认为,作为“十五五”开局之年,车市增长受到政策与春节时点的双重影响。宏观政策预计延续积极基调,加之春节时间较晚、政策落地较早,有望推动1月车市实现“开门红”,为全年增长奠定良好开局。

开源证券也表示,随着新政策的落地(2026年第一批625亿元超长期特别国债支持消费品以旧换新资金计划已提前下达),消费者的观望情绪有望缓解,叠加实质性的补贴资金支持,国内乘用车需求有望逐步迎边际改善。

中金公司则指出,展望2026年,该行认为以旧换新政策仍会形成一定托底,但销量增长挑战加大,更需关注格局分化、全球化和智能化带来的机会。供给端技术创新、车型叠代带动渗透率提升,支撑新能源保持双位数增长,该行更加看好需求韧性足的中高端新能源市场,关注龙头战术调整和传统品牌新能源后发追赶的机会。