【IPO前哨】华明装备(002270.SZ):电网“隐形冠军”,卖“小开关”年赚7亿

A股市场又一只牛股向港股市场发起了冲刺!

近日,华明电力装备股份有限公司(002270.SZ)正式向港交所递交招股书,这家国内变压器分接开关的龙头企业,若成功上市,将成为港股市场“变压器分接开关第一股”。

华明装备身上贴满了备受市场关注的标签:在细分赛道拥有高市场份额与技术壁垒、业绩稳健增长且利润丰厚、连续多年大手笔分红……这一系列特性,助推其A股股价节节攀升。过去一年,公司股价持续创下新高,累计涨幅超140%,总市值已突破300亿元人民币。

在能源转型与全球电网升级的时代浪潮中,这家深耕电力设备数十年的隐形冠军,正试图通过港股上市打开新的增长空间。而它背后的故事,既有行业龙头的确定性红利,也暗藏着海外扩张的不确定性、产能瓶颈等现实挑战。

做开关做到全球第二

华明装备的故事,始于一个小小的电力设备部件——变压器分接开关。

该部件是变压器调节电压的核心装置,作用类似“水龙头阀门”,通过调整线圈匝数比稳定电压,保障电力系统安全稳定运行。一旦分接开关失灵,可能导致大范围停电甚至设备损毁。

正是这样一个看似小众、却是电网“心脏瓣膜”的关键部件,让华明装备从一家国内企业成长为全球第二大分接开关制造商。

根据招股书,按2024年收入计,华明装备在全球分接开关市场中占据17.9%的份额,排名全球第二;其在国内市场更是“独孤求败”,以约80%的占有率稳居龙头。

华明装备的业务布局覆盖泛物联网、智能网联车及无线宽带等领域,但核心始终是电力设备业务——分接开关,电力设备领域覆盖发电厂、输配电网、工业领域(包括化工及冶金)、轨道交通系统、储能系统及AI数据中心。2025年,电力设备业务贡献了公司总收入的86.6%。

华明装备的成长,恰好踩在了全球电网投资的上行周期。这是一个由三重需求叠加驱动的时代机遇:一是发达国家电网老化严重,更新换代需求迫切;二是新能源发电占比持续提升,其波动性对电网调压能力提出更高要求;三是全球用电量稳步增长,带来电网新建需求。叠加AI数据中心爆发式增长,进一步挤占电网设备供应资源。

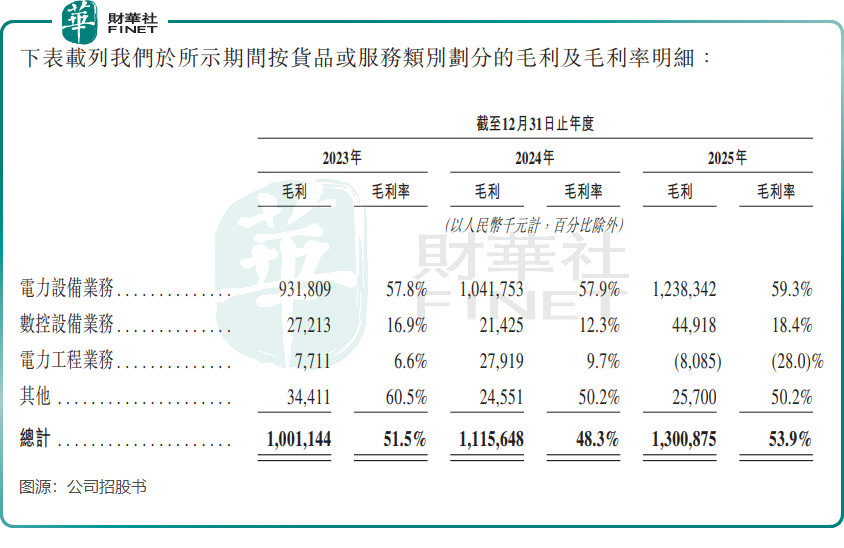

乘着这股东风,华明装备的收入增长在过去几年相当强劲,2023年、2024年、2025年收入分别为19.46亿元(单位人民币,下同)、23.09亿元、24.12亿元;毛利分别为10.01亿元、11.16亿元、13亿元,毛利率分别为51.5%、48.3%及53.9%,净利润为5.51亿元、6.2亿元、7.2亿元,对应的净利率分别为28.3%、26.8%及29.8%。

为何利润如此高?

但真正让市场侧目的,是华明装备堪称“印钞机”般的盈利能力。过去几年,公司呈现出高增长、高盈利、强劲现金流及高回报的财务特征。

2025年,公司净利润为7.2亿元,毛利率和净利率则分别高达53.9%及29.8%。而根据Wind数据,A股市场的电力设备行业2025年的毛利率均值仅有13.11%,其中宁德时代(300750.SZ)(03750.HK)和大金重工(002487.SZ)毛利率在30%左右,远不及华明装备同期的毛利率。

为何华明装备的造血能力如此之强?这背后有多重因素共同作用。

首先是变压器分接开关行业壁垒极高,分接开关对安全性、稳定性要求极为苛刻,验证周期长,准入门槛高。

而行业已形成“全球三强”寡头格局,2024年全球三大参与者占据了高达82.5%的市占率,这三家企业包括中国的华明装备、德国的MR(莱茵豪森)以及另一家海外厂商。

这种寡头竞争格局,让这几家龙头企业掌握了绝对的定价权,摆脱了电力设备行业普遍存在的“低价中标”内卷泥潭。

其次是产品高度定制化,拥有较高的技术护城河。分接开关并非标准件,从升压变、电炉变到特高压换流变,不同场景对电压等级、电流大小、负荷波动范围的需求截然不同,每个项目都需要定制化设计和生产。

这带来两大效应:一方面,定制化要求企业拥有数十年技术积淀和大量运行数据,新进入者难以在短期内追赶;另一方面,电网客户对安全性的极致追求,使其对价格敏感度低,更看重品牌与可靠性,这赋予了华明装备较强的议价能力。

再者是全产业链自制,有效摊薄成本。华明装备掌握从核心零部件到整机组装的覆盖全价值链的一体化自主生产与测试能力,通过规模化生产和工艺优化,持续降低单位成本。

值得关注的是,海外市场的毛利率更高。由于海外竞争对手定价较高,且公司产品在性价比上具备明显优势,海外业务的毛利率显著高于国内,成为其利润增长的重要引擎。

国内增长乏力,出海野心勃勃

然而,任何故事都有AB面。华明装备在享受龙头红利的同时,也面临着不容忽视的挑战。

首先是华明装备在国内的市场份额非常高,在国内分接开关市场的占有率已达80%,进一步提升的空间已较为有限。这意味着,公司未来要实现较快的增长,必须转向海外。

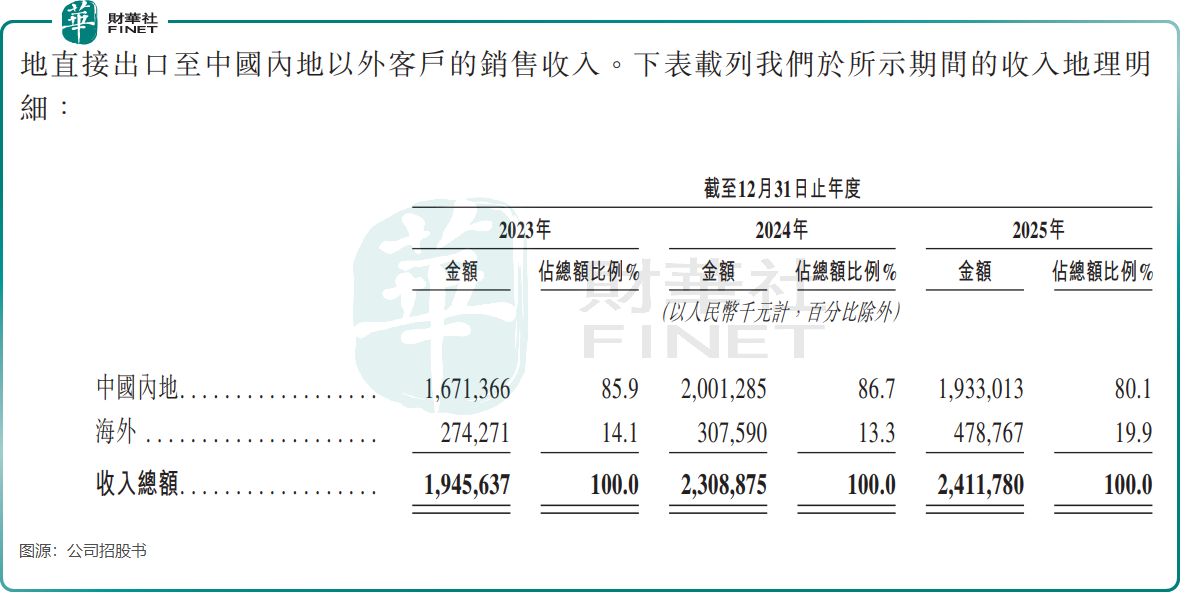

海外市场的确前景广阔。发达国家电网老化问题突出,大量上世纪建设的基础设施亟待更新;AI数据中心爆发式增长,其高能耗特性对电网调压能力提出新需求。华明装备在海外布局起步甚早,1999年就已开始拓展海外业务,近年来更是不断加码。2025年前三季度,公司海外销售收入占总收入的19.9%,较2023年的14.1%显著提升。

但海外扩张之路并非坦途,公司也坦诚,随着海外收入基数的增大,过去那种超高速的增长很难长期持续。为拓展海外市场,公司销售费用率有所上升,这些前期投入能否顺利转化为未来的收入和利润,仍有待市场验证。同时,海外龙头MR的产能若复苏,可能重新抢占订单,竞争或将加剧。

另一个现实瓶颈是产能制约,华明装备管理层今年2月在投资者调研中表示,“公司目前装配产能已相对饱和。”虽然可以通过优化流程、自动化改造来提升效率,但如果短期内订单爆发式增长,可能会面临交付压力,制约收入的进一步增长。

总结

站在港股IPO的门槛前,华明装备的故事既有确定性,也有挑战性。确定性来自其在细分赛道的龙头地位、技术壁垒带来的高利润、以及全球电网升级的时代红利。挑战则来自国内市场的竞争加剧、海外扩张的不确定性、以及产能瓶颈的现实制约。

对投资者而言,这家“小开关”背后的“大生意”,值得保持关注。它既是中国制造在高端装备领域实现进口替代的缩影,也是一家隐形冠军在走向全球化进程中必须面对的成长之痛。而港股上市后的表现,或许将给出市场的最终答案。