三地半导体估值差异,港股“追逐次新”、美股“恐高切低”、A股“炒预期”

2025年以来,全球半导体行业步入新一轮的上行周期,一边是人工智能带来的算力狂欢,另一边是AI赋能的消费电子温和复苏。截至2026年3月5日,港股、美股及A股前二十大半导体公司的估值数据显示,三地市场呈现出截然不同的定价逻辑。

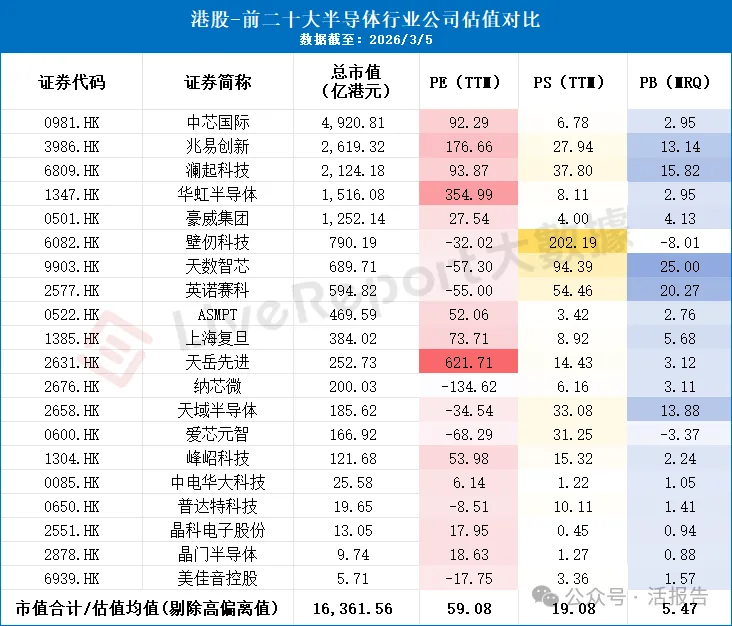

一、港股半导体国产化的“试验场”,资金分流至次新

港股前二十大半导体公司总市值为1.63万亿港元,规模仅相当于一个英伟达的零头,但其估值特征极具戏剧性。

中芯国际(0981.HK)作为港股半导体市值龙头(4920亿港元),其PE为92.29倍,远高于美股台积电的33.66倍。这一定价并非基于与台积电媲美的盈利能力,而是基于地缘政治下的中国本土化替代稀缺性。高盛近期维持中芯国际目标价至134港元,正是基于本土化需求与AI驱动的商机。

更极端的例子出现在“AI独角兽”集群,壁仞科技(6082.HK)、天数智芯(9903.HK)等企业处于亏损状态,但其PS高得惊人,分别达到202.19倍和94.39倍。这反映出港股作为“特专科技公司”上市地的吸引力,对于尚未盈利但掌握核心技术(如GPU架构)的企业,市场暂时以市销率锚定未来。

整体看,ASMPT(0522.HK)等传统封测企业PS仅3.42倍,与国际同类相比明显折价。而南下资金与产业资本则热捧国产AI芯片,导致板块内部估值离散度极大。剔除极端值后,港股整体PE为59.08倍,PS为19.08倍,PB为5.47倍。

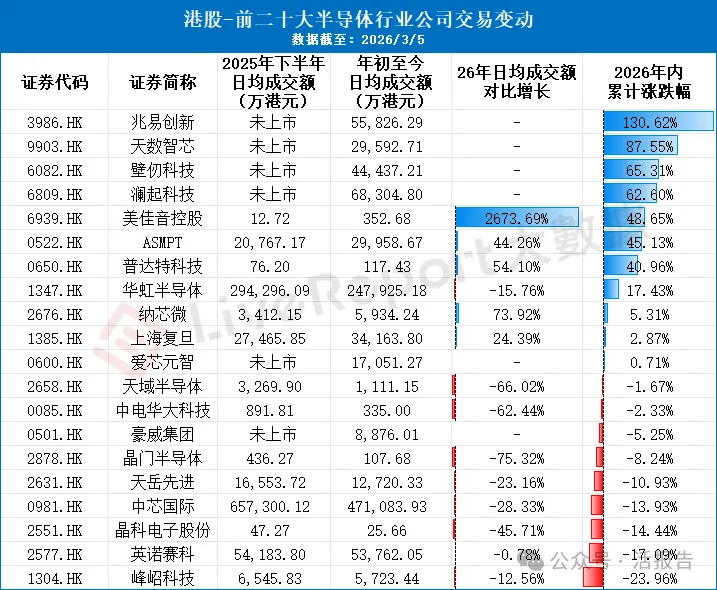

2026年新上市的半导体企业集体吸金,兆易创新、天数智芯、壁仞科技、澜起科技均为2026年初新上市标的,上市后即获得极高流动性,四只个股日均成交合计近20亿港元,且年内涨幅全部超过60%,兆易创新更是得益于存储周期驱动累计上涨130.62%。

而中芯国际26年日均成交额萎缩28.33%,股价下跌13.93%,表明尽管有国产替代逻辑,但作为成熟标的,在市场热度略有下降及次新股虹吸效应下,不免面临资金分流压力。

二、美股巨型寡头的“价值消化期”,资金快速高低切

从估值数据看,美股前二十大半导体公司总市值合计高达11.05万亿美元,呈现出显著的“头部集中”特征。

英伟达(NVDA.O)以4.45万亿美元的市值一骑绝尘,其PE为37.11倍,PS为20.63倍。对于一家在2025年营收依然保持高速增长的企业而言,这一估值水平并未出现极端泡沫化,反而反映出市场对其业绩消化估值能力的认可。

值得注意的是,英特尔(INTC.O)和微芯科技(MCHP.O)出现负的市盈率(-859.63和-237.66),这也反映了近年来传统IDM企业在转型期的阵痛。而ARM以159.92倍的PE和27.42倍的PS位居前列,显示出市场对其架构在AIPC和云端计算渗透率提升的极高预期。

美股的定价逻辑是清晰的,普遍给予全球龙头,如英伟达、台积电以“合理偏高”的估值,因为它们正在吃掉行业内大部分的增量利润。而针对如ARM这类具备颠覆潜力的公司,则不惜给予高溢价。剔除极端值后,美股整体PE为38.13倍,PS为12.33倍,PB为13.05倍,体现的是全球资本对成熟巨头盈利确定性的定价。

美股半导体板块呈现与港股、A股截然不同的资金流向特征,头部巨头成交增长乏力甚至萎缩,而二线龙头及周期反转标的受到资金热捧。

存储周期反转预期引爆成交,美光科技26年日均成交额暴增213.86%,年内股价大涨39.12%,领跑美股半导体。这印证了存储芯片超级周期的市场共识,资金正在抢跑DRAM/NAND/HBM价格上行周期。

设备股持续受捧,泰瑞达(测试设备)、应用材料、拉姆研究等设备巨头成交额增长70%-90%,涨幅普遍25%-35%,显示AI资本正在向设备端传导。

AI巨头遭遇“审美疲劳”,英伟达、博通成交额增长仅个位数,股价微跌或微涨;AMD成交额萎缩15%,股价跌7%;高通尽管成交略有增长,但跌幅近20%。这表明,经过两年的大幅上涨,市场对AI算力巨头的边际热情正在降温,资金开始寻找“性价比更高”的补涨机会。

三、A股由政策驱动的“自主可控”强预期,IP与存储领涨

A股前二十大半导体公司总市值为4.51万亿人民币,估值呈现明显的“金字塔”结构,且政策驱动特征极为显著。

寒武纪-U(688256.SH) 以239.18倍PE和75.81倍PS成为A股估值的风向标之一。尽管持续亏损,但其市值高达4925亿,这背后是国产算力必须自主的强烈预期。同样,摩尔线程-U、沐曦股份-U等新上市的GPU企业,PE均为负值,但PS分别高达181倍和130倍,这与港股中壁仞的逻辑如出一辙,在当前国际技术封锁背景下,国产AI芯片的潜在市场空间被无限放大。

A股的晶圆代工双雄,中芯国际(688981.SH)PE为169.69倍,华虹公司(688347.SH)PE更是高达3744.27倍,主要因短期利润过薄,这并非估值泡沫,而是反映了市场对设备国产化、材料国产化带来的产能扩张红利及利润释放的短期错配。

东海证券指出,国产替代进程有望在高压下加速,这解释了为何如北方华创、中微公司等设备类公司普遍享有较高的PS和PE。剔除极端值后,A股整体PE为46.39倍,PS为24.12倍,PB为15.85倍。

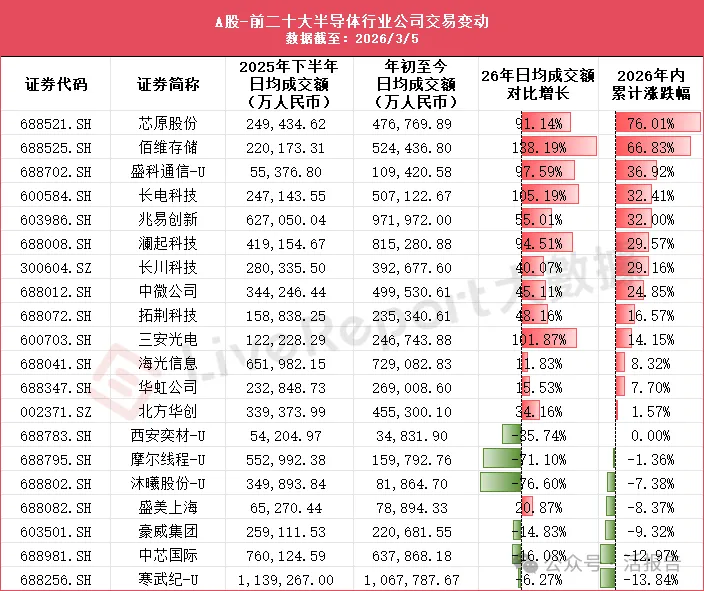

交易变动方面,A股半导体板块成交额普遍放大,但涨幅并非普涨,而是围绕“设备/材料/算力”核心主线展开。与港股不同,A股的流动性增长更为均衡,但涨幅分化同样显著。

全线放量,但方向不同,除中芯国际、寒武纪、豪威等少数龙头外,A股绝大多数半导体标的成交额大幅增长,佰维存储、长电科技、芯原股份等成交额翻倍以上,显示增量资金正在涌入板块。

芯原股份(芯片IP)成交增91%、涨76%;佰维存储(存储模组)成交增138%、涨67%;长电科技(封测)成交增105%、涨32%。这些标的的共同点是直接受益于国产替代和AI硬件落地。

中芯国际成交萎缩16%、股价跌13%;寒武纪成交萎缩6%、股价跌14%。前者与港股中芯国际的走势形成呼应,大市值龙头在存量博弈中反而成为资金流出的对象,资金更倾向于寻找“弹性更大的细分赛道”。

综上,从三地市场对比来看,港股最极端,流动性总量有限导致资金集中猛攻新上市AI独角兽,老牌龙头量能释放有限,且回调明显;A股最均衡,自主可控主线覆盖范围更广,设备、材料、IP、封测多点开花;美股最成熟,资金流动更多基于产业周期和估值比较,体现为从高估值AI设计向低估值的设备/存储的轮动。

来源:活报告公众号