小米集团(01810.HK)的2025:新旧动能转换阵痛,千亿研发赌注未来

3月24日,小米集团(01810.HK)发布了2025年度业绩报告。这份成绩单,将这家科技巨头的“冰与火”展现得淋漓尽致。

一边是全年营收与利润双双创下历史新高,汽车业务首次实现年度经营盈利,标志着转型成功;另一边则是传统手机与IoT业务增长失速,叠加成本压力,导致第四季度盈利大幅承压,股价在财报发布后应声下跌。

全年高增与季度承压的“AB面”

从全年维度看,小米集团交出了一份堪称亮眼的答卷。

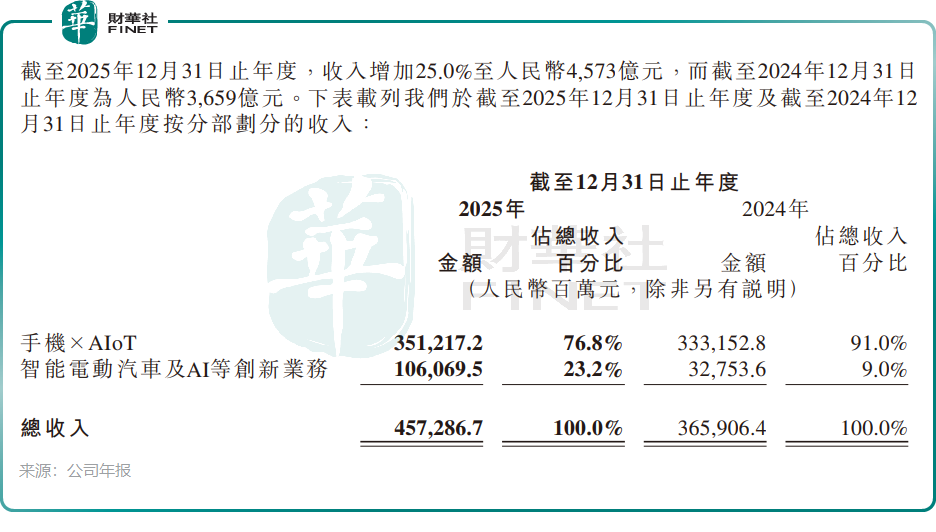

2025年全年,小米集团总收入达到4573亿元(单位人民币,下同),同比增长25.0%,创历史新高。这一增速在全球消费电子行业普遍面临需求疲软和成本压力的背景下,显得尤为突出。经调整净利润为392亿元,同比大增43.8%,盈利能力显著提升。营收与利润双双刷新纪录,表明公司在规模扩张的同时,也在优化盈利结构。

然而,将镜头拉近至第四季度,画面则呈现出另一番景象:单季收入1169亿元,虽然同比增长7.3%并创下历史新高,但经调整净利润为63亿元,同比下降23.7%。这一“增收不增利”的季度表现,直接影响了市场情绪。

仔细拆解四季度的利润结构,下滑主要源于两股力量的叠加:一是上游元器件成本(尤其是存储芯片)在四季度达到阶段性高点,严重挤压了智能手机业务的毛利率;二是汽车等新业务虽已盈利,但前期投入的折旧和研发摊销仍在高位。这两因素共同导致季度盈利承压。

受此影响,3月25日开盘,小米集团股价承压,截至发稿跌幅为2.33%。与之形成鲜明对比的是,明星网科股板块的京东集团(09618.HK)、美团(03690.HK)等录得上涨,而新能源车企板块的理想汽车(02015.HK)、蔚来(09866.HK)等也表现强劲。

但短期的盈利波动并未完全掩盖公司的长期价值。在第十二届“港股100强”颁奖典礼上,小米集团成功入围“综合实力100强”及“科技榜单20强”。这一荣誉,在一定程度上代表了资本市场对其业务实力和行业地位的认可。

隐忧:传统业务失速,盈利“压舱石”遇阻

如果说汽车业务是小米集团未来的希望,那么手机×AIoT就是当下的基石。2025年,这块基石出现了明显的裂痕。

手机×AIoT分部全年收入3512亿元,仅录得5.4%的单位数增长,增长动能显著放缓。对比2024年该板块双位数的增速,这种断崖式的回落值得警惕。

其中,核心的智能手机业务表现尤为低迷:全年收入1864亿元,同比下滑2.8%,毛利率更是从上年同期的12.6%降至10.9%。这意味着,其智能手机业务盈利能力有所减弱。

第四季度的表现更加“惨淡”,智能手机收入同比降幅扩大至13.6%,毛利率则跌至个位数,为8.3%。财报分析背后原因有三:

1)存储芯片涨价:上游供应链成本压力在四季度集中爆发,直接侵蚀了硬件利润。这并非小米一家的问题,而是全行业共同面临的周期挑战。但相比三星、苹果(AAPL.US)等拥有更强供应链议价能力的对手,小米受到的冲击更为明显;

2)“国补”退坡:国内部分消费刺激政策退出,对市场需求造成短期冲击。2024年下半年曾有一波政策驱动的换机潮,提前透支了部分需求,导致2025年四季度出现阶段性疲软;

3)行业竞争加剧:在高端市场,苹果、华为依旧强势,小米14系列之后未能推出同等量级的爆款;在中低端市场,OPPO、vivo及荣耀持续加码,竞争白热化,成本传导能力受限。无论是提价还是缩减促销,都会影响市场份额,这让小米在利润与份额之间陷入两难。

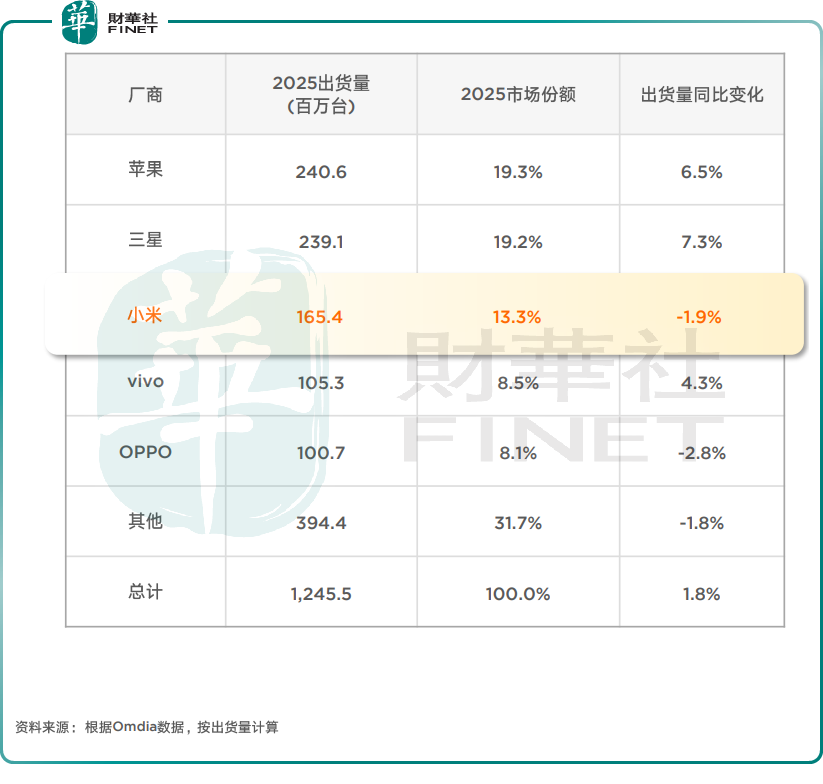

从销量看,小米2025年全球智能手机销量稳定在第三名,守住市场份额实属不易。但“保份额”与“保利润”之间的天平正在失衡。如何在元器件成本高企的周期中,通过产品结构优化、高端占比提升来修复盈利能力,将是其2026年面临的挑战。

公司总裁卢伟冰在业绩会上坦言,如果成本压力无法内部消化,未来将不得不“上调产品价格”,这既是无奈之举,也是倒逼高端化提速的信号。

亮点:战略转型见效,第二曲线“爆发”

与手机业务的“负重前行”相比,汽车与AI业务则呈现“高歌猛进”的姿态。这份年报的核心亮点,正是小米成功完成了从“手机公司”向“汽车+AI科技公司”的结构性转身。

智能电动汽车及AI等创新业务全年收入达到1061亿元,同比激增223.8%,占总收入比重从上一年的9%跃升至23.2%。对于一个正式交付仅两年的业务板块而言,这样的成长速度堪称惊人。

更值得关注的是毛利率表现。公司汽车及AI等创新业务2025年全年毛利率达到24.3%,同比提升5.8个百分点,这一数字显著优于多数新势力车企。高毛利的背后,是SU7系列在25-35万元价格带的强劲产品力,以及供应链整合与规模化效应带来的成本控制能力。

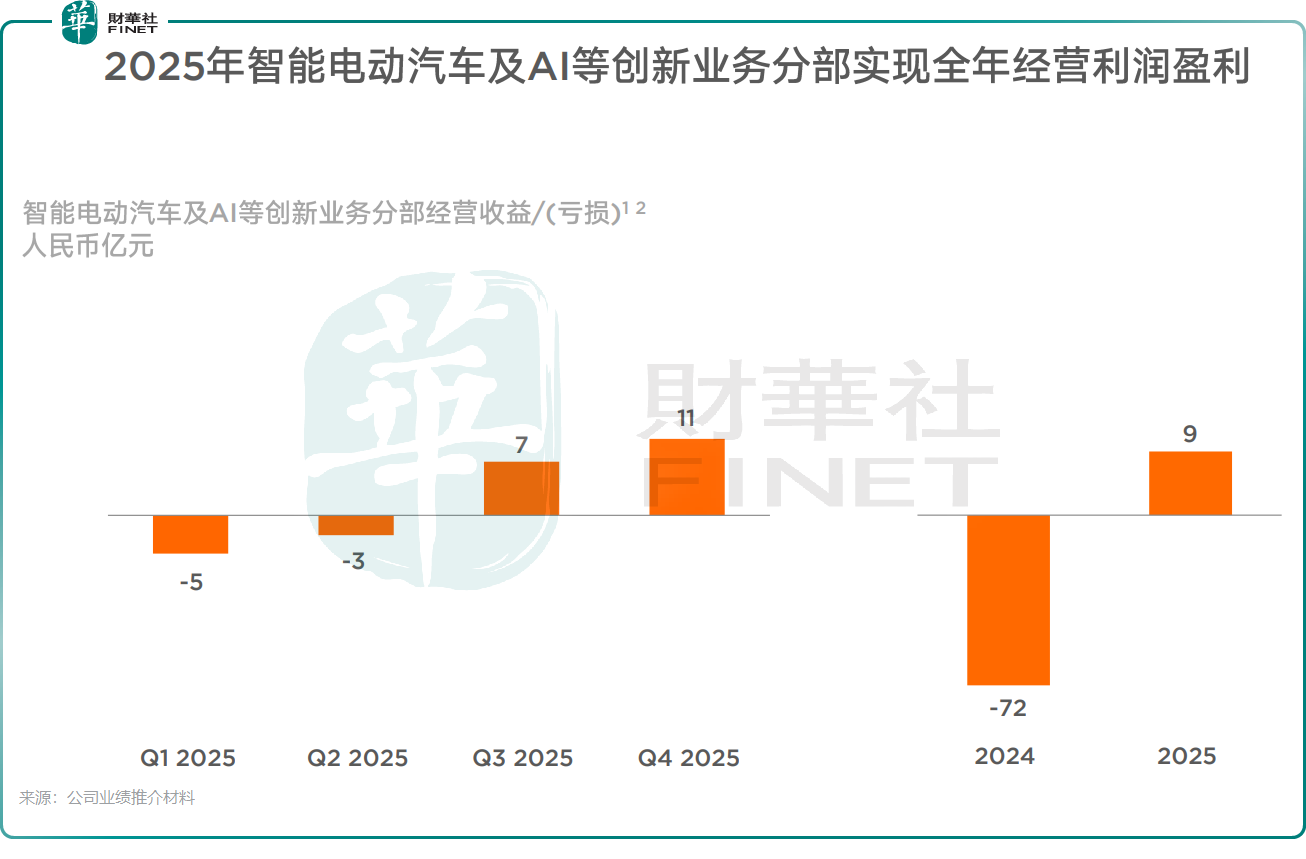

最关键的是,该业务首次实现年度经营盈利——9亿元。其中,仅第四季度就贡献了11亿元的经营收益。这是一个极具标志意义的关键转折点,它意味着最烧钱的投入期已过,汽车业务已跨越经营盈亏平衡线,开始为集团贡献正向收益,第二增长曲线正式进入价值兑现期。从2024年交付首年的大幅亏损,到2025年即实现盈利,这在汽车行业极为罕见,背后是小米对成本、交付节奏和产品规划的精准把控。

展望2026年,管理层设定了全年交付55万辆的目标。考虑到新一代SU7发布后34分钟锁单1.5万辆的市场热度,需求端或无需担忧。真正的考验在于产能爬坡,北京工厂的二期产能是否如期释放,供应链能否跟上激增的订单需求,将是决定新一年目标能否实现的关键。

2000亿的野心:AI、汽车、芯片与生态的全面赌注

当传统业务承压时,小米选择用更大力度的研发投入来换取未来空间。财报显示,2025年研发投入达331亿元,同比增长37.8%。研发投入占收入比重已提升至7.2%,这一比例在硬件科技公司中已属较高水平。

但这只是开始。在业绩发布会中,小米集团管理层透露了更为宏大的计划:未来五年,研发投入将加码至2000亿元,其中未来三年在AI领域的投入将不少于600亿元。

这2000亿将流向哪里?答案指向四个方向:

1. AI大模型:全面赋能“人车家全生态”,从手机端的AI Agent到汽车端的XLA认知大模型,推动产品智能化升级。不同于单纯的软件公司,小米的AI战略强调“物理AI”,将大模型能力落地到手机、汽车、家电等实体设备中,形成可感知的体验提升。

2. 智能汽车:持续投入自动驾驶、智能座舱、三电系统等核心技术,巩固汽车业务的技术护城河。汽车行业的技术迭代远快于手机,如果不在底层技术上持续投入,现有的毛利率优势将难以维持。

3. 芯片自研:在澎湃系列芯片基础上,加速自研SoC、影像芯片和电源芯片的迭代。自研芯片不仅是供应链安全的保障,更是实现软硬一体优化的关键,尤其是在AI时代,端侧算力与功耗的平衡高度依赖芯片层的定制能力。

4. 生态融合:打通手机、汽车、IoT设备的数据与交互,构建“人-车-家”无缝体验。截至2025年底,小米AIoT平台已连接的IoT设备数(不包括智能手机、平板及笔记本计算机)达到10.79亿台。如何将这些设备从“互联”升级为“智能协同”,是释放生态价值的关键。AI大模型恰好提供了这一“大脑”。

小米集团这一巨额投入背后的意图很清晰:在存量竞争时代,小米试图通过硬核科技的投资,构建足以支撑未来十年增长的底层能力。无论是汽车业务的快速崛起,还是AI驱动的产品差异化,都高度依赖这些研发成果的落地。如果2000亿投入能够换来在芯片、AI、汽车三大核心技术领域的自主掌控力,小米将从“应用层创新”走向“底层技术驱动”的质变。

结语

2025年的小米,正处在“换挡期”的十字路口。传统业务的利润压力是现实的“阵痛”,而汽车与AI的爆发则是长期的“红利”。对于投资者而言,需要习惯这家公司未来一段时期内“新旧动能交错”的财务特征:季度盈利可能因成本与投入而波动,但战略转型的成果已在全年业绩中初步验证。

2000亿的研发赌注,押的是AI与汽车的未来。当一家公司敢于用几乎等同于年利润的金额投入研发,并用五年时间持续加码,其野心已不止于造一部好手机或一辆好车,而是希望成为AI时代物理智能的核心玩家。这份年报,或许正是这个宏大叙事的新起点。